文 | 小象要趁早

我们都知道金融本身是保守的,封闭的,因为金融产品内生的风险属性使得它必须时刻处于一种强监管的状态,而互联网却是开放的,善于分享的,它的核心价值恰恰就在于解决了信息的不对称性,所以它可以带来无限的创新和可能。

可以预见这两种天然具有排斥性的物种结合到了一起,必然要产生一定的矛盾,甚至最后会有一方做出一定的妥协。

没错,我想说的就是互联网金融,这个从产生那天起就备受争议的物种,我想这种争议恰恰就来自于它天然所具备的这种矛盾吧,因为它即遗传了金融妈妈的严谨、保守甚至刻板也同时遗传了互联网爸爸的热情奔放甚至有些狂妄。

这样极其两面的性格,在小的时候还不明显,大家也不过当它是个孩子,但是当它长大了,需要融入到真实社会的时候,它就必须要选择保留一个主要的性格,弱化另一面,否则就会让自己看起来像个十足的异类。

同样这也是互联网金融在经历了这几年的野蛮生长之后,必须要面对的问题。

从目前来看,主流的方向还是要让互联网金融以金融这个基本属性为主,而互联网的属性则要处于辅助地位,过去我们看到的很多互联网金融产品,更多的是互联网创新在前面跑,而金融的属性被隐藏起来了,尽量被弱化,这样带来的后果就是风险也被隐藏了起来,最后发生了很多大家不愿意看到的恶性金融案件。

我想不管是从业者还是投资者,现在都应该变得理智了,也意识到了互联网不是一切,它后面的金融才是本质,一切的大前提都是在控制风险的前提下,才能获得持续的生存和发展。

所以今天我们要观察的这个P2P平台,也同样经历了这样一个过程,它本身就以善于创新而闻名,也因为创新而让自己遭到了很多的非议,尤其在监管细则已经正式出台的今天,它的创新优势会否还会继续存在?让我们来深入看一看吧。

这个平台的名字叫做PPmoney万惠理财,说实话在目前的网贷行业中,这个名字还是让其有很强的辨识度的,在官网中可以了解到,这个名字的寓意是人民财富为人民,好吧,感觉有点儿土啊。但是应该也寄托了创始人为企业赋予的职责,希望通过创立这样一个企业让民间的资本融通起来吧。

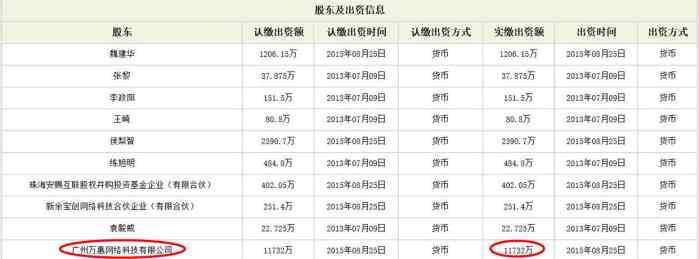

同样在官网上可以了解到,运营该平台的核心主体是万惠投资管理有限公司,通过查询全国企业信息系统,可以看到该公司成立于2012年3月,注册资本为1.5亿元人民币,实缴为5000万元(数据来源于2015年年报),法定代表人为陈宝国,在股东信息中可以看到,该公司的唯一法人股东也就是实际控制人为广州万惠金控科技股份有限公司。也就是说PPmoney是广州万惠金控科技股份有限公司的全资子公司,所以我们只需要关注其母公司即可,通过查询可以看到其母公司万惠金控成立于2000年9月12日,法人代表依然是陈宝国,注册资本与实缴均为16760万,从其股东构成中可以看到,广州万惠网络科技集团有限公司占股比例为70%,也就是该公司的实际控制人。

而继续查询广州万惠网络科技集团有限公司,可以看到法定代表人依然为陈宝国,股东则是陈宝国和胡新这两位PPmoney的创始人,该公司注册资本以及实缴均为2亿元人民币,而陈宝国占股比例为90%。

所以绕了一大圈,最后可以看出来,陈宝国是PPmoney的实际控制人。

而前文提到的广州万惠金控科技股份有限公司在今年4月份通过收购新三板挂牌公司天锐科技,而成功登录新三板,成为网贷行业内新三板第一股。

哎,又是一个资本运作的过程,跟我之前提到的团贷网如此相似啊。

所以这个不停出现的陈宝国就是PPmoney的灵魂人物了,通过公开媒体搜索,并没有查询到有关这位创始人的太过官方的介绍,只是在一篇对其的采访中,能大概了解一些他的经历。

采访中提到他曾经是贵州一家学院的教职人员,92年改革开放以后开始下海经商,最开始主要是从事电子产品销售,99年起开始涉足金融领域,参与过国有银行的不良资产处置等金融资产相关的业务。只是这段介绍中并没有看出来他有比较深厚的金融从业背景,而另外一位创始人胡新,在创建PPmoney之前则是一名公务员,没有任何金融从业经历。

但是从PPmoney的发展路径来看,它一直是以创新为主导理念的,在之前提到的采访中,也能了解到,陈宝国创建PPmoney的初衷是源于他发现从2008年末国家在祭出“四万亿”政策之后,国内的小贷公司的繁荣兴起,而局限于小贷公司本身的融资杠杆限制,它们获得的债权无法获得最后的资金,而如果让个人投资者对接上这些债权则会解决杠杆限制的问题,让这些债权全部得到释放。所以我们能看到,PPmoney的业务模式跟我们之前提到的由小贷公司推荐债权还不太一样,它是要为这些小贷公司搭建平台,做网贷超市,而自己则以交易所的身份,进行资产证券化的操作。这里面的借款人并不是具体的融资企业而是小贷公司,它们要经过PPmoney的评级,然后融资项目则是一个一个小贷公司提供的资产包,PPmoney从个人投资者处接纳资金,再转手放贷给这些小贷公司。

这个产品之前叫做安稳盈,一直是PPmoney的明星产品,最高的时候交易量曾经占到到整个交易量的50%,而且也是PPmoney引以为傲的创新金融产品。而随后它还研发了以大型核心企业上下游的应收账款收益权作为转让的加多宝,还有以商业承兑汇票作为质押的票据宝等多种创新金融产品。

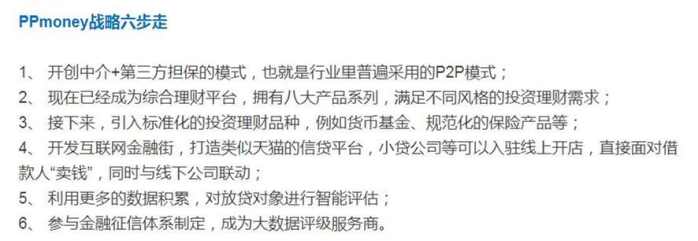

我们再来看一下陈宝国在2015年7月份的采访中提到的PPmoney战略六步走:

可以看出来他的野心还真是不小啊,只能说随着网贷监管意见的正式出台,这六步走可能也只能变成三步走了。而且这些创新的金融产品按照细则的要求来看,确实不是违规了一点儿半点儿啊,也难怪当时出现了很多质疑PPmoney涉嫌非法集资,自融、关联交易的文章,这种创新方式,基本上可以理解成PPmoney自己在定规则了,完全背离了P2P的本质,在对陈宝国的采访中,也能察觉到,他在创建PPmoney的时候,并不是以P2P为出发点的而大部分的模式都是在借鉴外资银行。

而我们现在再进入它的官网,能明显感觉到一些变化,在官网介绍中可以看到,现在的PPmoney主要的业务方向是消费金融。

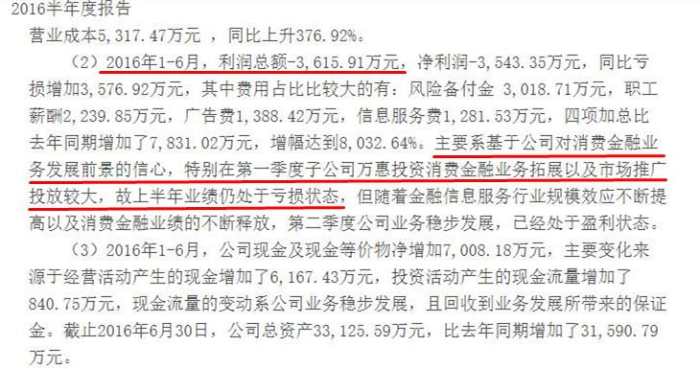

这个通过广州万惠金控科技股份有限公司出具的半年报中也能看出来,目前公司对消费金融的前景非常有信心,甚至上半年的大幅度亏损也是为了布局这一领域做的业务拓展以及市场推广。

你们知道这给我一种什么感觉吗?就是特别的不专注,没有灵魂。其实消费金融这一块儿在今年特别的火热,很多P2P公司都在转型做这一块儿,尤其是一些过去压根就没有任何行业经验的公司也突然宣布所有业务都变成消费金融,甚至还称自己就是一家消费金融公司,仿佛忘记了当初创建公司的初衷,但是有一些平台从创建初始就是依托消费需求而生的,有扎实的消费数据基础,和丰富的行业资源,像是我之前提到的桔子理财,这是两个截然不同的性质。如果所有过去做不同领域债权的P2P都一窝蜂来做消费金融,最后又会出现系统性风险,这绝对不是危言耸听,说实话我有点儿担心。

那么我们接下来就看一下,PPmoney的消费金融相关的投资标的吧。

通过截图我们可以看到,这个融资项目的命名是现金分期借贷项目,年化利率为7%,融资金额为300万元,投资期限是30天。

我们先来看一下它的介绍:

很明显,这种产品运作方式,根本不可能通过个人对个人的直接借贷来完成,尤其是允许借款人随借随还,没有资金池怎么可能实现那?

而且它把这款产品类比为京东金条,其实京东金融目前并没有把自己划入P2P的范畴,它的资产端的运作都借助于资产交易所来完成的,所以可以做的很灵活,而且京东金融的所有资产端都是搭建在它的消费数据基础之上的,可以说形成了一个生态环闭,但是PPmoney的身份却是网络借贷信息中介,而且在整个债权披露中看不到有任何的消费场景的搭建,所以它很难与京东金融看齐。

而且从年报中我们也能看到未来PPmoney主要的方向就是消费金融,也就是要大力发展的意思,如果以这样的债权形式大规模开展融资的话,我不能确定是否会触碰到法律的红线,这种创新在合规面前是否能被允许。

总结:今天观察的这个老牌平台,我有些无奈,我们其实在它的整个发展过程中是能看到一些作为一个商人试图用创新来对民间金融做出一些改变的初衷,但是合规和创新始终是一个无法彻底分离的综合体,很明显在金融这个领域让创新跑在了前面,带来的危害性远比监管严格要大得多。

虽然能感觉到PPmoney正在形式上不停的拥抱合规,所有能拿到的证件都第一时间拿全了,但是对于一个平台最核心的领域,它做的并不好,所以我并不看好PPmoney未来的发展。

一个普通投资者的网贷观察日记,真实,独特,也犀利!