消费金融的三个业务环节

自2013年分期乐以来,后续互金落地从支付、理财,覆盖到更多线上线下包括购物、租房、教育、装修、旅游分期等消费场景。

金融消费生态主要由三个环节构建:

业务端,即消费场景。

资金端,提供信贷融资租赁等资金来源。

征信+风控端,客户信用、风险评估。

对应三个环节,提供互金业务的公司,可划分为三种类型:

一、作为平台端,提供完整的消费场景。用户购买-风控-还款闭环。比如阿里小微信贷,基于中小商家信用数据发放贷款,以及基于芝麻信用,支持C端花呗消费。

二、与渠道方建立合作关系,作为征信+风控方。比如买单侠,与线下3C数码手机店合作,为蓝领用户提供分期消费服务。

三、基于自有业务为消费者展开互金服务。互金业务为延展业务,一般和第三方金融机构合作。与第二类为互补。比如现在自如、蛋壳等房屋租赁公司的业务,与第三方资金端合作,业务端负责消费者租赁服务,资金端基于客户征信审核、发放贷款、获得利息与服务费。

金融在汽车消费领域:市场可能性的四个解释

金融在汽车领域,覆盖一个广义范围:汽车生产、批发经销、终端购买信贷与融资租赁业务,包括投资、资金筹集、信贷、抵押借贷、保险、证券发行与交易。狭义范围:面向C端消费者的消费贷款、融资租赁、汽车保险等金融业务。

有四个可参考的原因,推测金融在国内汽车消费领域有可观的增长空间——借以解释为什么各大厂都在关注这个领域。

一、宏观空间。2017年国内汽车每千人保有量为140辆,不到美国的1/6。随着国人消费水平提升,汽车购买/租赁量空间明显。

二、中观:金融领域的可能。美国的汽车金融渗透率为83%,中国为40%。消费者基于新型的信贷、融资租赁消费方式,正面推动国人购买汽车可能,提高国内汽车金融渗透率。

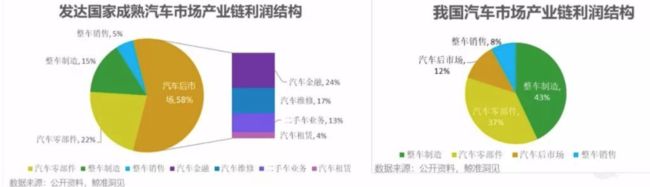

三、中观:金融领域的利润空间。欧美成熟汽车市场中80%的利润在汽车后市场,比如美国汽车金融中,信贷及租赁金融占比28%,而目前国内汽车后市场利润仅为12%,汽车金融比例更小。(后市场,是指零部件、整车生产之后,包括零部件与整车销售、售后服务、面向C端消费者的互金业务(信贷、融资租赁与保险等)。)

四、微观:一个事实痛点,与汽车金融在互联网打通的需求。传统4S店,销售需要从用户贷款手续费1-3%扣除,或者从保险回扣6-10%,从汽车电商购买,仅0-1成首付,0利率购买的模式,对新消费者更有吸引力。从电商引入,进一步推动互联网汽车金融业务。

汽车消费金融产业链:市场参与者维度

国内汽车金融参与者,主要有五类。

一、商业银行。商业银行是目前国内汽车金融领域最大的参与者,占55%的市场份额。商业银行作为信贷与融资租赁所需资金、亦可提供部分征信+风控服务。

以光大银行为例。面向供应商、制造商、经销商、终端用户,提供采购、生产、销售与消费全环节的金融业务。申请、审批、放款与贷后监管全在线上完成。消费者基于征信信息在银行信贷或信用卡分期消费汽车产品。

二、汽车金融公司。是指原本负责整车制造的公司,比如大众、长安、宝马、奔驰等(2017年已有25家获得汽车金融牌照)汽车品牌制造商,获得汽车金融牌照,落地金融业务。面向经销商,提供库存融资贷款,面向零售端,提供分期消费服务。

三、汽车融资租赁公司。融资租赁公司一般不负责业务消费场景、不提供资金,主要作为第三方平台角色,提供征信/风控服务,此类公司业务在美国对应领域市场份额为50%,在中国,目前是4%,后者存在明显增长空间。

目前,汽车融资租赁,对比其他汽车金融方式,存在的障碍包括:平台汽车信息登记不完善、缺乏信用评估体系;缺乏对应领域人才;二手车评估体系不健存;新车渠道集中在品牌制造商,热销车源不一定能到第三方平台。

融资租赁服务形式主要为回租、直租(共占比80%)。回租,汽车登记为承租人,直租,汽车登记为租赁公司,后者利润较大、获客成本高。

四、互联网汽车金融公司。线上提供车商贷、汽车电商、汽车保险等产品与服务。区别于相对冗长的线下流程。

五、汽车保险公司。汽车保险公司市场集中度较高,人保、平安与太保市场份额占比达80%。

一个案例:一家上市汽车金融公司的业务结构

汽车金融服务商灿谷今年7月在纽交所上市,主营业务为汽车融资租赁(直租+回租),其次,与上海汽车之家合作,为其电商、二手车提供融资租赁、分期等金融服务。此外,在经销商,灿谷提供额外汽车采购链渠道以及仓储物流等增值服务等。另,还有保险经纪、在线广告、OEM业务。

在消费金融,要形成壁垒有三个比较关键的要素(小饭桌判断):

一、资金来源低成本、规模化、能稳定供给;

二、大规模互金风控处理能力;

三、极致用户体验。

灿谷对应的亮点有:

一、资金端优质

主要来源于银行,分别与工商银行,上海银行,江南农商行、微众银行合作。上文提及商业银行为汽车金融市场份额主体,其优点包括资金量大、资金成本低,可以提供较低利率+服务费。

二、风控:自主构建放贷、还款风控体系,坏账率低于平均水平的1.2%。

根据招股书,截至2018年3月31日,灿谷的在贷余额规模为202亿元。逾期率方面,M1+逾期比率从2016年Q1的4.46%下降至2018年Q1的1.09%,M3 +逾期比率从2016年Q1的2.31%下降至2018年Q1的0.46%。

三、用户体验:易触达

线下服务力强大。全国已广泛覆盖经销商,29000家4S店,合作达25%,7300家,85000家非4S店,合作达21%,18199家,还有9000家二手车经销商。客户可触达多个网络点。且集中在三四线城市。

其他:可以延展关注的大公司布局

本文主要是基于鲸准产研及小饭桌互金报告的学习笔记。