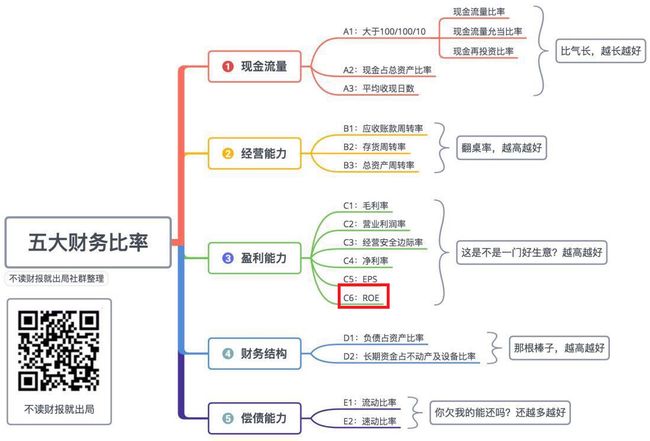

每天课程之前,先来看《五大数字力》总体思维导图,每天学习一个指标,最后完成财报的大盘点。

目前,第三模块“获利能力”已经学习了五个指标,分别是“毛利率、利润率、经营安全边际率、净利率和每股收益(EPS)”。

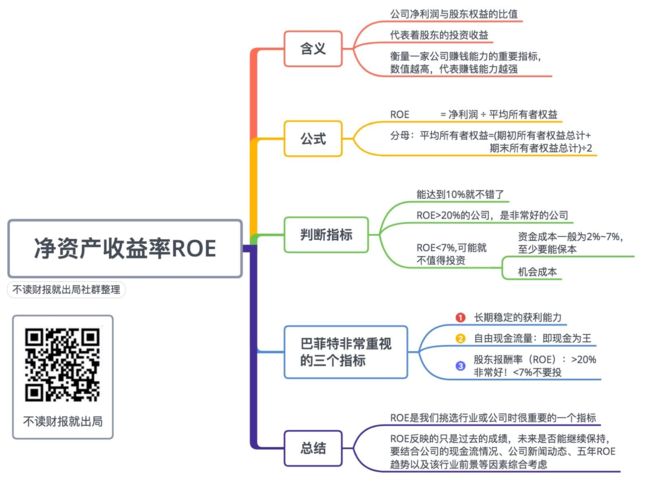

今天,我们学习此模块的最后一个指标,“净资产收益率,英文简称ROE”。

一、概念

在众多财报数据中,巴菲特最看重的为数不多的指标之一就是:ROE。

这是一个非常重要的数据,你在买入股票之前,会先去看看它吗?怎么看呢?

ROE,就是“净资产收益率”,台湾称其为“股东报酬率”,是公司净利润与股东权益的比值,代表着股东的投资收益。数值越高,说明投资带来的收益越高。

二、公式和计算

净资产收益率(ROE)=净利润/平均所有者权益

以“永辉超市”为例,计算其2016年的“净资产收益率”。

分子:净利润,见“利润表”。2016年为12.13亿元。

分母:平均所有者权益=(期初所有者权益总计+期末所有者权益总计)/2

在“资产负债表”找到“所有者权益(或股东权益)合计”一项:

2015年、2016年的数据分别为122.81亿元,192.41亿元。

因此,2016年“永辉超市”的ROE=12.13/[(122.81+192.41)/2]=12.13/157.61=7.69%,对比财报说,结果一致,计算完成!

三、判断指标

一家公司,ROE能达到10%就不错了,叱咤风云市场多年的MJ老师给出的指标是:

1、ROE>20%的公司,是非常好的公司。一年平均报酬率20%或许不算什么,但长期复利收益能高于20%,就是股神级别的投资,这是时间复利的力量!

2、ROE<7%,可能就不值得投资。主要是由于以下两方面:

(1)资金成本一般为2%~7%,至少要能保本吧;

(2)机会成本。如果我们的钱投了ROE偏低的公司,这笔钱就不能投ROE更高的公司,会错失机会!

四、 巴菲特非常重视的三个指标

巴菲特说:“投资必须是理性的。如果你不能理解它,就不要做。”

他并购公司的条件之一就是这个公司是他非常了解的公司,可以推断其未来五年的盈利能力和竞争地位,他非常看重的指标有以下三点:

(1)长期稳定的获利能力:这就是他经常提到的“护城河”的概念,也是我们这几天学习的重点,看财报要五年一起看。

(2)自由的现金流量:即现金为王!

(3)股东报酬率(ROE):>20%非常好!<7%不要投!优秀的企业往往有一个共性:拥有长期的、可持续的高ROE。

总体而言,ROE是我们挑选行业或公司时很重要的一个指标,长期持有股票的最终收益应该和ROE基本一致。但ROE反映的只是过去的成绩,未来是否能继续保持,要结合公司的现金流情况、公司新闻动态、五年ROE趋势以及该行业前景等因素综合考虑。

五、行业对比

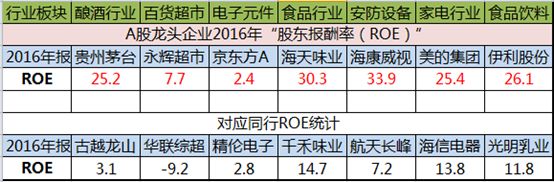

A股市场中的大牛股,无论是贵州茅台还是伊利股份,其ROE指标都是名列前茅的,更难得的是他们能持续保持高ROE,给有价值投资理念的股东创造了令人羡慕的财富回报!

同时,我们也摘取了A股龙头企业与其同行2016年的ROE指标做对比:

除了“京东方”和“精伦电子”比较接近外,其他A股龙头企业都甩同行好几条街!

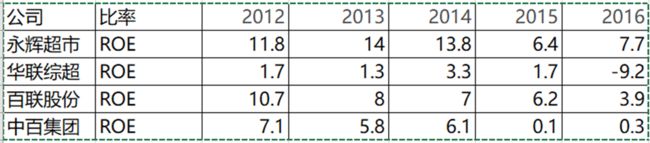

永辉超市的净资产收益率从五年趋势来讲呈下降,说明行业竞争激励。

相对来说医药、金融、消费、地产行业的ROE都比较高,大家感兴趣欢迎研究一下。

六、今日总结

这是今天课程的思维导图小结,方便大家回顾和复习。

七、参考文献

[1]、《五大关键数字力》林明樟(MJ老师)著,商周出版社;

[2]、《用生活常识就能看懂财务报表》林明樟(MJ老师)著,广东经济出版社;