每个孩子来到这个世界上,都被赋予了“健康成长”的祝福。

中国家庭永远把孩子放在第一位,买保险也不例外。

给孩子购买保险的时候,我们关心的是什么?

1.孩子患病对家庭财务的影响

2.提供优质的医疗资源,使ta健康成长

这篇文章统一回复问我儿童保险的朋友。

购买儿童保险前先确定是否已获得以下基础保障。

1、儿童医保不是商业保险,而是社会保障,是政府用我们纳税人的钱提供的一项公共福利。这个保障不仅全面而且还可以带病投保,性价比超高。

2、单位员工福利,在商业团体险中,有家属保障内容,其中包括少儿

3、入学的孩子在校购买的学平险,全称为“中小学生平安保险”或者“学生平安保险”,实际大学或者幼儿园等全日制教育机构的学生都能投保,指的是由商业保险公司推出的针对校园内(包含寒暑假)发生意外或者疾病相关保障的商业保险。

一份受用的商业保险,是孩子成长路上最大的守护。家长给孩子规划保险时,应该更多从理性的角度出发。

第一张保单:为意外买单

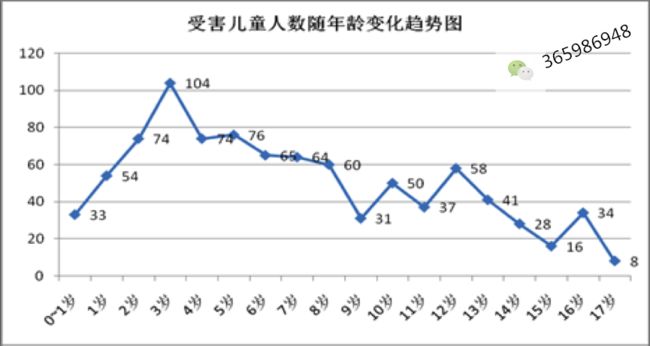

儿童对外界充满好奇心,缺乏风险意识,因此,意外事故概率也较大。意外伤害中,受害人数最多的是3-4岁区间,之后随着年龄增长逐渐减少。

从下图不难看出:在3-4岁最高发。

我一直认为意外险购买最重要的就是保额,尤其需要意外身故和残疾的保障。10岁以内的儿童按照封顶的20万保额配置,如果评定5级残疾也就赔付10万元。这个赔付的额度基本足够配置一份还能用的假肢,补偿功能缺失,维持正常生活。

一份高性价比的意外险,可以涵盖20万的意外伤害保额、4万元的意外医疗报销额度,且意外医疗在100元门槛费后100%报销,包括社保外4000元报销额度。这样的意外险每年费用大概267元.

以市场上热卖意外险产品苏黎世来看。

这款产品亮点,方案灵活,自由定制(航空、公交、自驾可选可不选),扩展社保外用药。

所以,作为儿童的第一张保单,必须优先配置意外险。低保费,高保障。

第二张保单:为重疾买单

仅有意外险就够了吗?答案是肯定不够的。儿童高发的恶性肿瘤如白血病、淋巴瘤、软组织肉瘤等虽然为恶性肿瘤,但不是不治之症。有良好的的经济状况和医疗条件,完全可以得到根治,恢复正常的学习和生活。

随着医疗技术的进步,加上儿童本身生理特点,比如药物代谢能力较强,社会心理压力相对较小,对化疗的近期耐受性优于成人,对放疗的敏感性一般也高于成人,所以肿瘤疗效好。儿童肿瘤的治愈率也越来越高,上世纪60年代初,儿童肿瘤患者5年生存率仅为30%,80年代中期达到65%,90年代中期为75%,现在已达到或超过80%。

由于儿童生长发育期特点,儿童时期虽不是恶性肿瘤高发段,但还有特殊的儿童疾病,比如恶性肿瘤里的白血病、川崎病、急性心肌炎、严重脑炎脑膜炎、严重脊髓灰质炎、严重癫痫等等,如果少儿重大疾病保险包含少儿特发病种,会是优先选择的加分项。

所以,儿童需要第二张保单,为可能发生的疾病建一面厚厚的保险墙。

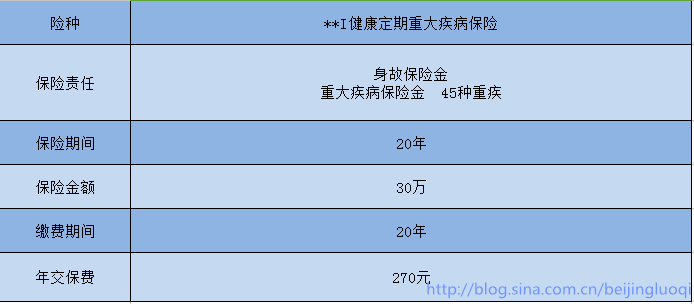

以一款性价比优秀的重大疾病保险,可供少儿投保。

我们以0岁男孩30万元保额为例,看看需要花费多少钱?

第三张保单:为医疗险买单

儿童由于身体抵抗力非常弱,发烧,流行性感冒,感染肺炎的情况普遍,这也是特别让家长担心的。医疗健康险主要用于报销普通小病小痛的住院费,也有专针对门诊报销的保障如阳光少儿门诊住院险,费用投出相关偏高。健康医疗险主要针对意外和大病的补充,全面覆盖医疗保障,因此类疾病医疗花销不大,也可家庭自己承担,酌情考虑。

举个栗子

上海王先森为担心孩子患病对家庭财务造成影响,机智的为孩子投保了平安E生保C计划,每年保额100万,在投保60天后孩子不幸生病住院(初次投保等待期30天),治疗费、手术费、检查费、医药费一共花费8万元。

社保报销4.8万元,自付部分为3.2万元,王先森社保报销后申请分割单找到保险公司予以报销。

保险公司赔付为:3.2万-1万(免赔额)=2.2万元

因此,8万元的医疗花费,王先森只需自费1万元,大大减轻了家庭的财务支出。在本保单年度内,若孩子再次生病,理赔额=医疗费用-社保赔付,无需再次计算免赔额了。

市场上关注度较高的平安E生保,吸引了很多客户投保。

特点:1.不限社保用药、不限疾病种类、不限治疗手段(住院、门诊、癌症的靶向治疗等)。

2.国民医保可续保至99岁。发生理赔,可以续保。

3.恶性肿瘤的保障,最高可达600万。如果不幸患此病,600万还是挺温暖的。

为孩子投保的误区:

1.只给孩子买保险

中国家庭永远把孩子放在第一位,买保险也不列外,殊不知犯了大错。大人是家庭的经济支柱,也是孩子最好的“保护伞”。如果只给孩子买保险,大人自己却不买,那么大人发生意外时,保险公司不会赔一分钱,这个家庭很可能会因此陷入困境,孩子将来的教育也得不到保障。

2.有社保不用买保险

社保注重平等,保障水平比较低,尤其是在得大病时候保障程度很有限。根据北京肿瘤医院的统计数据,癌症病人的治疗费用社保赔付率平均也就20%,剩下80%都是自付。如果没有一份商业保险作为保障,辛苦攒下来的钱,可能一次大病就要掏空了。

3.只重教育不重保障

很多父母花大量资金为孩子购买教育金保险,却不购买或疏于购买意外保险和医疗保险,将保险的功能本末倒置。由于孩子年纪尚小,遭受意外伤害和生病住院的概率要比成人高很多。而父母通常又愿意尽自己所能,为孩子提供最好的医疗条件,这样一来,医疗费用的支出就会相当可观。

和教育金、储蓄理财等险种比起来,保障类是必须首选的产品,是不容打折扣的。保险绝对不是以收益取胜的,我们要用现在的钱锁定将来可见的稳定的现金流。

4.先买寿险产品

寿险主要是给家庭经济支柱买的,如果这个人不在了,对家庭经济有重要的影响。最不着急给小孩买的,就是寿险,也就是身故了才赔付的保险。而小孩万一真的出现这类风险,对家庭经济不会造成致命的影响。

为了保护儿童,中国保监会印发了《中国保监会关于父母为其未成年子女投保以死亡为给付保险金条件人身保险有关问题的通知》

根据《通知》对于被保险人不满10周岁的,不得超过人民币20万元。

对于被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。

儿童保险购买建议

1.先大人后小孩

一个家庭中,父母才是孩子最大的保障,投保应以父母为主。购买保险的正确顺序“先大人后孩子”,先把“家庭支柱”保障好,只要大人健康的工作和生活着,孩子的生存状况一般不会差到哪里去。

所以我们认为,为孩子投保之前,大人应首先为自己投保。

2.越早买越划算

一般来说在孩子年龄越小的时候投保,所缴纳的费用越便宜,孩子也越早获得保障。

3先重保障后教育

为孩子购买保险时的顺序应当是应该以孩子的意外保障和健康保障为重点;即险购买意外险、少儿重疾险、医疗险,在根据家庭经济状况考虑购买教育金及投资理财保险。

4.购买豁免附加险

尽量选择含“豁免保费”条款或附加保费豁免的产品,为防止在保险期间家长因故无力继续缴纳保费,保险公司可豁免以后的未交保费,确保孩子的保险合同继续有效。给孩子一个安全的保障。

5.量身定制,避免保费压力成为生活负担。

很多父母疼爱孩子,无节制的买大量的年金险做储备,等意识到还没买保障类产品时,才发现严保费已经重超支,而退保又会遭受巨大损失,进退两难。

最后送上一句话,愿你快乐,每天给自己一份潇洒,不为明天担忧,不为昨天懊恼,只为今天更快乐。