《行动的勇气》是危机期间的美联储主席(伯南克)写的回顾次贷危机的一本书。伯南克对于自己主导的美联储在次贷危机中的一系列动作大概是非常满意的。这篇文章谈一谈在危机中,美联储和美国财政部都做了些什么。

在上一篇里,我们讲到众多机构投资者在遭受次级房贷的直接损失后,不得不通过资本市场出售一部分非流动性资产,以提高自己资产组合的流动性,应对未来的风险。一旦资本市场上抛售压力过大,金融市场的信心受到严重打击,全球固定收益产品市场和股票市场大幅下跌,市场上流动性趋紧,形成信用紧缩的局面。

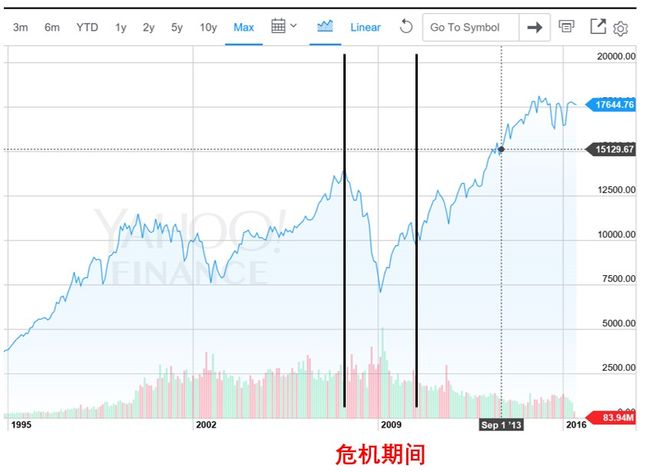

上图显示了股票市场的暴跌。比起股市暴跌更严重的是金融市场的生命线——资金供应开始趋紧。每个金融机构都是欠了别人一些钱,同时也有一些债务没有收回。即便运转良好的公司,也需要不断地有资金滚动才可以运转。记得在去年的罗辑思维跨年演讲中,嘀嘀打车的创始人程维讲了一个关于嘀嘀打车生死存亡的故事。平时我们乘客支付的打车费都是直接转给了滴滴公司,而不是直接转给了司机。当然,司机都有一个滴滴账户,上面记录司机收到了多少打车费。司机可以选择提现,将钱从滴滴账户提取到自己的银行账户。平时很多司机核对一下自己的滴滴账目就可以了,并没有将钱及时转到自己的银行卡。从滴滴收到乘客的车费到司机提现这中间就存在一个时间差。当滴滴公司积累了大量的客户,这个存量资金就变得非常可观。是个人都会打这个存量资金的用处,至少可以把这笔资金转到余额宝获取一个货币基金的收益。滴滴在创业的早期,而且要跟“快的”打烧钱大战,资金是很紧张的。通过模型计算,滴滴可能觉得不必将所有乘客的车费都留在资金池里,只需要预留一个比例供司机提现就可以了。其它的资金可以拿出来去用于公司运营。如果滴滴这么干了,那么就存在一个风险,就是当所有的司机同一时间要求提现他们在滴滴账户中的所有资金。出现这种情况,滴滴肯定是撑不住的,因为有一部分资金已经被用作滴滴的公司运营了。当然这种情况一般不会出现,因为不太可能出现所有司机同时要求提现的情况。只要挪用的比例不是太高,而且不断有新的乘客缴纳车费,滴滴公司就可以将相当一部分乘客支付的车费挪作其他用途。程维说有一天正好是出租车司机交分子钱的日子,出现了大量的司机申请提现,滴滴一下子就有点hold不住了(估计也是滴滴预留的金额太少了),很多司机提现不了。雪上加霜的是,滴滴的后台服务人员又很实在地在软件上显示“滴滴余额不足”。这一下子,一传十,十传百,当天晚上,恐慌性地申请提现的司机越来越多,滴滴完全hold不住。程维说当时滴滴已经融到钱了,投资人的美元已经打到美国账户上了,但是还没有转到国内来,这个时候是晚上,银行也没上班。尽管滴滴整体是健康的,有充足的资金。但是在那个晚上,滴滴是实实在在地遭受了流动性危机——不能满足司机们的提现要求。滴滴在那个晚上面临极大的信任危机,即便很多司机并不急需使用滴滴账户里的资金,但是为了自己的资金安全也会申请提现。如果解决不好,第二天白天还会面临更多的提现申请。如果连续几天都是提现困难,滴滴基本就可以关门歇业了。程维说他那个晚上,打开自己的手机通讯录,给所有可能借到钱的人打电话,终于熬过了那个晚上。

所有的金融机构跟滴滴都一样,而且它们玩得更加心跳,人家就是靠动用储户/投资人的钱吃饭的。没有任何商业银行承受得了储户同时申请提现,恐怕10%的储户同时提现就足以让大部分银行关门。在危机期间,房地美和房利美有没有资产了? 有的,5.2万亿的住房抵押债券,但是现金不多。但是每个月两千到三千亿的短期债务是要还的。两房尽管有着巨额的住房抵押债券,而且大部分债券都是非常优质的,但是短期内既从市场借不到钱(大家都像程维一样要在那个晚上借到钱),又卖不出抵押债券,两家巨无霸型的金融公司活活就要被这区区两三千亿的短期债务憋死了。而且这两三千亿债务背后的债权人可能也急等着两房还给他们钱,他们好去偿还自己的到期债务。这个链条可以接着不断演化,把整个金融机构全部裹挟进来。要知道两房持有5.2万亿房贷,它们的自有资金不到900亿,也就是有5.1万亿是借来的,不管这个资金来源是短期债务,还是长期债务,不管钱是来自于养老保险,对冲基金,中国,德国还是日本银行。让这两家巨无霸型的金融机构破产清算,首先美帝人民就不会答应,其次世界人民也不会答应啊。在《大而不倒》这部电影里,得知美国政府让雷曼兄弟破产清算了,法国财政部长(拉加德)的电话马上就打到了保尔森的桌子上质问他怎么可以这样做,因为法国银行也借了很多钱给雷曼兄弟。

怎么让房利美,投行这些机构能够借到足够的钱,让它们的资金链条滚动起来了?美联储首先做的是降息,想通过降息的方式提高市场上资金的风险偏好,以便让两房借到钱。可是没用啊,商业银行和投资银行这个时候自己都是风声鹤唳,由于资产减值,迫切需要补充流动性以维持自身信用评级和潜在的投资人撤资。连主要的买家,货币基金市场都遭遇了大量的赎回,而不是买入商业票据。这就跟股票市场有点像,行情不好的,持有货币的不管央行怎么降息,也是不会进场去买股票的,持有股票被套住的于是动弹不得。美联储想通过降息就能够鼓励市场去购买两房的融资债券,只能是一厢情愿。市场不买账,财政部亲自上阵,斥资850亿美元收购了两房80%股份,一下子就给两房注入了大量现金。美国国会还授权财政部在2009年底前无限制购买房利美和房地美股票或债券。市场不是不买两房的MBS(住房抵押贷款债券)吗?财政部来买。通过卖出MBS给财政部,两房的流动性问题是解决了。

两房原本就是政府支持的企业,算是亲儿子,而且它们的规模也太大了,市场一半的房贷都被这两家买走了。因为两房收购的房贷基本都是优质贷款,财政部购买了也不算太吃亏,尽管当时由于市场恐慌,MBS大幅跌价,财政部当时的账面浮亏还是很厉害的。时至今日,两房不仅偿还了当时财政部收购所用的850亿,还上缴了180亿的利息给财政部。对于买入大量次级贷款的投资银行和一些不负责任滥发房贷的商业银行,财政部是不能这么救助的。美联储首先是打开了贴现窗口,原本贴现窗口是只正对商业银行开放的,投资银行是没有资格找美联储进行贴现业务的。危机时刻,美联储对于投资银行也开放,开始的要求还是比较高的,只允许拿国债和政府债券进行贴现。后来国债不够用,于是美联储修改规定,允许金融机构拿优质MBS和高等级的商业票据进行贴现。金融机构通过将优质房贷抵押给美联储获得了流动性资金。美联储还大幅减持自己持有的美国国债,拿国债换取金融机构持有的MBS等资产。虽然市场现在不认MBS,但是美国国债还是认的。金融机构拿从美联储换得的国债就可以比较方便的从货币基金市场获取资金了。

美国财政部还领衔主导了一个规模高达7000亿的问题资产纾困计划TARP(Troubled Asset Relief Program)。从名称可以看到这个计划的核心是由财政部出资购买金融机构的问题资产,比如次级贷款,CDO啊这种在危机时期根本卖不出去的有毒资产。别人不敢买,政府敢买啊,因为最后买单的是全体纳税人。通过由政府担保或者直接购买,很多金融机构的问题资产可以再次在市场上进行出售,获得了急需的流动性以偿还到期债务和应对储户的提款要求。在紧急的时候,美联储和财政部甚至觉得通过购买有毒资产的计划太慢,不能应对金融业迫切的流动性需求,直接向九大银行注资1250亿美元,一方面保证这些银行自身的流动性充足,同时要求这些银行将财政部注入给他们的钱借贷给那些急需流动性的其他金融机构。这7000亿的纾困计划和1250亿的紧急注资计划都是发生在雷曼兄弟破产清算之后不久的事情,我不知道雷曼高管和股东们有没有恨透了财政部和美联储这种厚此薄彼的行为。反正事实是高盛,摩根斯坦利,花旗银行等在美联储和财政部大手笔的帮助下都活过来了,而且都偿还了财政部在危机时期援助它们的资金。根据华尔街报在2014的报道,美国财政部在TARP计划中一共投资了4264亿美元,收益了4417亿美元。6年的收益率为103%,相当不错了。看到这,有没有觉得美帝的救市计划比起天朝大水漫灌似的四万亿瞎投资要好得多了?

美国政府还针对还不起房子的购房者提供了一些的救助,包括重新调整贷款利率,减税,政府担保对房产进行再抵押等等。不过这种做法也饱受批评,认为是在鼓励投机买房者,而惩罚理性购房者。

上一篇文章里面提到,08年金融危机本质上或许不是一个房地产泡沫危机。从上涨速度和规模上来看,次贷都不足以造成如此大规模的金融动荡。在我看来,08年金融危机本质的原因是金融机构过高使用杠杆而导致金融系统整体风险承受能力弱。次贷违约作为一个导火索,迅速导致金融机构流动性奇缺。为了获取流动性,金融机构被迫抛售优质资产又引起资产定价失灵。而现代以市场定价为原则的会计制度又进一步放大了金融机构的资产减值损失。美国政府在处理次贷危机中表现出来的灵活性和果断,也是很令人赞叹的。一系列超常规调控手段被创立,比如TAF,TSLF, PDCF, TARP等。在危机中,无论是美联储还是财政部,都是针对问题的核心——流动性做文章。等到危机解除,人们的信心恢复,房地产等资产的价格恢复,政府在救市中所投入的资金都得到了回收,而且很多还赚取了不错的收益。我并不想过分给美联储和财政部点赞,他们在开始时的懒政和不作为是导致这次危机的重要推手。在《动荡的世界》一书中,格林斯潘说当时放任金融机构过高使用杠杆也是没有历史经验可供参考,而且影响因素太过复杂。但是我觉得作为一个位高权重者拿判断不准做借口,什么都不做未免敷衍塞责。此外在救助过程中,美联储和财政部对银行和投行的高管们未免太过仁慈。银行家需要救助的根本原因要怪他们没有把公司经营好,在形势一片大好的时候,银行的高管们从CDO,MBS,CDS上赚取了不菲的佣金,然后给自己发了令人瞠目的红利。他们很多人不知道自己在玩火吗?他们知道。但是只要这单买卖能成,自己能够拿到佣金,至于公司最终要承担的风险与自己何干。在救助银行这一点上,德国是这样做的:银行需要政府救助,可以。但是申请救助的银行的高管不可以发放红利,甚至过去几年的红利都会被扣下。我觉得这才是合理,才是符合道德规范的。没有扣除未来经营风险的盈利是不值得称道的。