今天是央行房贷利率新政落地的第一天——根据人民银行的公告,“自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。”

您准备好了吗?

一

房贷利率新政详解

相对之前的政策,今天落地的新政对于我国房贷利率结构会有何影响?本文尝试通过下图进行解释。

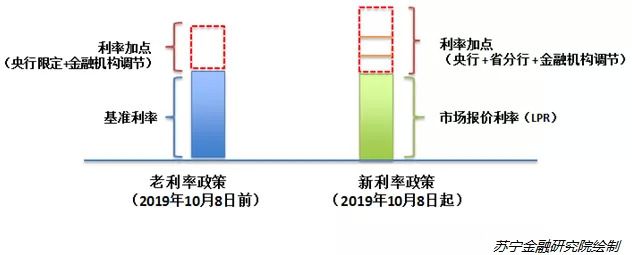

上图左边是大家非常熟悉的传统房贷利率结构,主要包括两个部分:

(1)基准利率:由央行官方公布的一个存贷款利率,主要根据我国经济状况和货币政策需要进行确定和调整,当前我国5年以上贷款的基准利率为4.9%。由于该利率的调整将对宏观经济影响较大,故调整比较慎重,上次基准利率的调整可以追溯到2015年,至今已近4个年头。

(2)利率加点:实际房贷利率在基准利率的基础上还会有一个利率加点(一般是在基准利率的基础上,上下浮动一定比例)。在传统房贷利率结构中,利率加点一般由金融机构根据市场情况(资金面的宽裕情况)和风险等级(抵押资产和贷款人的风险情况)灵活决定,所以同一个贷款人向不同银行申请贷款,得到的房贷利率可能存在差异。央行会对浮动的上下限进行限定。

上图右边是此次新政推出后的房贷利率结构,可以发现大的框架并没有发生变化(仍然是由“基础利率+利率加点”两个部分构成),但是,每部分的具体组成发生了较大的变化:

(1)基础部分:由基准利率变为了市场报价利率(LPR),所谓市场报价利率(LPR),是选取了市场上有代表性的18家银行,综合参考他们的贷款利率报价,由指定发布人对报价进行计算,形成的平均利率。相对之前的基准利率,市场报价利率(LPR)的定价来源为市场报价,更新频率更高(每月20日更新一次),市场化程度更高。

(2)利率加点:引入央行和省分行的参与。相比之前利率加点仅由金融机构根据市场情况进行浮动,在新政的利率加点中,还引入了央行和人民银行各省级分行的参与。其中,央行要求“首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点”,而对于各人民银行省级分行,“应按照‘因城施策’原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。”因此,在新政中,利率加点受到央行、人民银行省级分行和对应商业银行三者共同影响。加点数值一旦确定,整个合同期限内都固定不变。

另外,在利率更新周期方面,新旧政策差别不大。在旧政策中,房贷的实际执行利率每年会进行更新。银行会根据当时的“基准利率”和合同约定的利率加点,综合计算该年度执行的贷款利率。在新政策中,利率更新周期可以跟银行进行协商,最短1年,为了规避利率风险,预计大部分银行也会以1年为利率更新周期来提供贷款。

综上所述,新的房贷利率政策表现出“市场化”和“差异化监管”相结合的特点。其中,基础利率部分,市场报价机制的引入,使得房贷利率更加的市场化,而利率加点部分,人民银行及各个省分行的参与,也使得监管部门可以针对各地房地产实际情况进行差异化监管和调节。

至于新政策是否比旧政策的房贷利率更高?答案是不确定。这取决于利率市场的状况,包括基准利率和市场报价利率(LPR)的高低,以及各自利率加点的高低等因素综合决定。如当前,5年以上LPR的利率4.85%是略低于同期的基准利率的(4.9%),但是今后两者的走势和变化还有待观察,相信短期内不会有较大的差异。

二

房贷利率新政对房价的影响不大

房贷利率新政的推出,对于当前的房价影响大吗?

笔者认为影响不大。

因为相对于其他房地产价格影响因素(如限购政策和首付比例等因素),利率变动对于房价的影响相对有限。本文以一个购房案例进行解释:

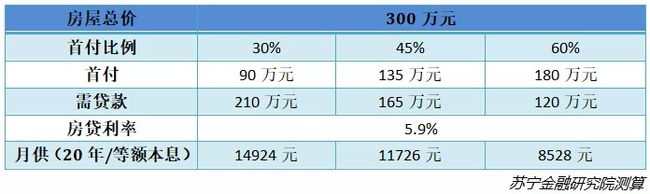

假设总房款为300万元,三成首付90万元,需向银行贷款210万元,根据不同的房贷利率,按20年期限,以等额本息形式,每个月需要还款的金额如下图所示:

可以发现,随着房贷利率的上浮,购房者的月供金额确实有所增加,就如一个中小波动,房贷利率由5.9%上升60个基点,到6.5%,每月的月供增加730元,一个较大的波动,房贷利率从5.9%上升到7.9%(上升200个基点,在当前适度宽松的货币政策的环境下,可能性不大,在此引用更多的是压力测试),每月的月供增加2500元。

下图是首付增加对于购房者的影响:

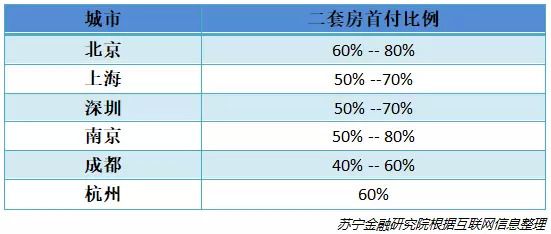

同样是300万元的房子,按照首付60%计算(接近北京、上海等一线城市的二套房首付比例),需要180万元首付款,相比原来(三成首付),多缴纳90万元现金。

由以上案例可见,相比利率波动使得每月增加上千元月供,首付比例波动则需要购房者短时间内筹集和缴纳大笔购房首付款,对于购房者的购买力和需求影响更大。实务中,各地确实也是通过提高二套房首付比例来抑制投机炒房,调控房价的。

具体请看部分一二线城市的二套房首付比例:

另外,大部分一二线城市,还对购房资格进行了限制,只有具有本地户口、工作居住证或者在本地缴纳多年社保/税收的前提下,才有资格购房,如此进一步限制了购买力和需求。

综上所述,相比首付比例和各地的限购政策,此次利率新政对于房价影响有限。

三

房贷利率新政对现有房贷的影响

有人可能会担心利率新政的推出,对于现有房贷利率产生影响?这里涉及到新旧政策过渡的问题。

根据官方的说法,“2019年10月8日前,已经发放和已经签订合同但未发放的贷款仍按原合同执行。”

所以,根据央行基准利率在未来是否会持续发布,笔者认为利率新政对于现有房贷客户的影响分为两种情况:

(1)若央行的基准利率持续发布,则现有房贷客户仍按基准利率计算房贷利率,履行还款义务;

(2)若央行的基准利率停止发布,不排除会用市场报价利率(LPR)来替代现有房贷客户的基准利率。

虽然官方目前并未公布具体方案,笔者认为,第一种过渡方案更平滑,新老两种贷款形式并存,但是新发贷款都以市场报价利率(LPR)为基础,随着时间的推移,以基准利率为基础的老贷款逐步到期,基准利率也逐渐退出历史舞台。当然,具体的利率方案有待官方进一步的确定。

四

购房贷款的两点建议

房贷利率新政下,应该如何买房?

根据前文分析,笔者认为房贷利率新政对于当下房地产市场影响有限,购房者可以参考首付比例、各地的限购限贷政策、个人的收入和资产水平等诸多因素,综合进行评价和决策。

当然,新政下,由于市场报价机制(LPR)的引入,不排除新的房贷利率比老政策(基准利率)有更大的波动性,如此也意味着更大的利率风险。因此,笔者建议:

(1)留足余量,量力而行。购房者在测算月供和贷款规模时,应该结合自己的收入水平,留足余量,量力而行。如每月到手收入为20000的购房者,建议考虑将月供额度设置为10000元,按等额本息(利率5.9%)、20年贷款期限计算,可贷额度在150万左右。如此配置,一方面,保证了每月有10000元的消费/生活开支或者储蓄,不会影响到生活质量,另一方面,即使房贷利率出现向上波动,每月多支出上千元房贷月供,也是可以接受的。反之,如果余量不足,虽然可贷金额有所提高,但是受到利率风险的影响也相应增大了,严重的可能会影响生活质量。

(2)选择公积金贷款/混合贷。目前房贷利率新政仅限于商业贷款,公积金贷款仍沿用老办法,不仅利率更低,而且利率波动小,利率风险更低。故同等条件下,如果条件允许,建议选择公积金贷款,如果公积金贷款额度不够,也可以考虑公积金+商贷混合模式。

以上是对房贷利率新政的分析,希望对您购房决策有所帮助。

全文完。读完如有收获,请点下“在看”,谢谢~

精选阅读

迟到的腾讯“分付”,将如何搅动消金市场?

华为鸿蒙的机会与挑战

网贷市场资金持续流出,可能真要凉凉了

当资本潮水退去,有多少互联网创业公司死在沙滩上?

浅析货币政策变化对资本市场的影响

暴风并购MPS被坑惨,海外并购究竟藏着多少地雷?

(本文由公众号“苏宁财富资讯”原创,作者为苏宁金融研究院高级研究员陈嘉宁,首图来自壹图网。)