2018-4-17,平均2小时学一节课,不知道是快还是慢,时间有限,那继续吧

从第4节课开始正式进入《五大关键数字力》的指标学习。

开始具体指标之前,先隆重介绍下MJ老师的江湖利器——独孤九剑!

一、MJ老师的独孤九剑

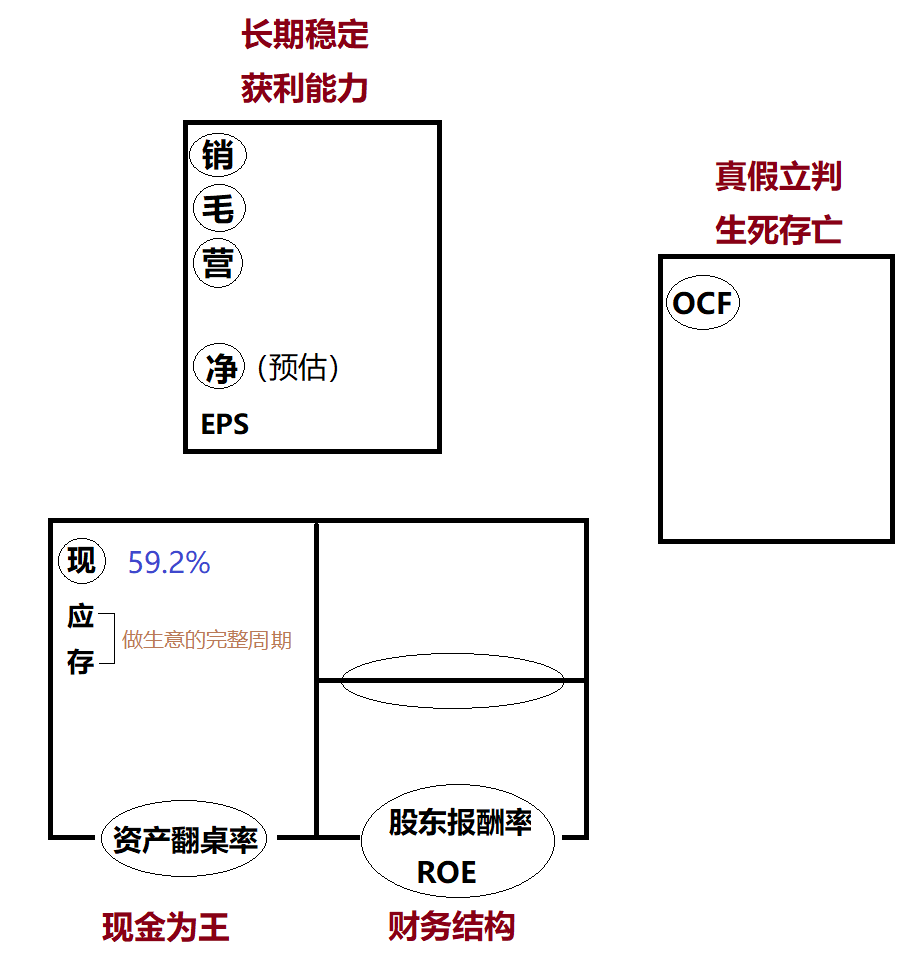

MJ老师最厉害的地方,是把纷繁复杂的财报浓缩成了上面这张图表, 财报江湖上的“独孤九剑”!

“独孤九剑”具体的说是九个圈圈、六支剑。它们代表了财报上最重要的指标,并将财报的重点完美结合解读,让我们迅速看懂公司综合能力。

上面的精髓我们在后面的学习过程中,会逐一碰到。今天先简单介绍九个圈圈,分别是:

利润表中:销(营业收入也称销货收入)、毛(毛利率)、营(营业利润)、净(净利润)和EPS。

资产负债表中:现(现金占总资产比率)、应(应收账款)、存(存货)、资产翻桌率(总资产周转率)、那根棒子(负债占资产比率)、ROE(股东报酬率)。

现金流量表中:OCF(营业活动现金流量)。

二、五大数字力总体思维导图

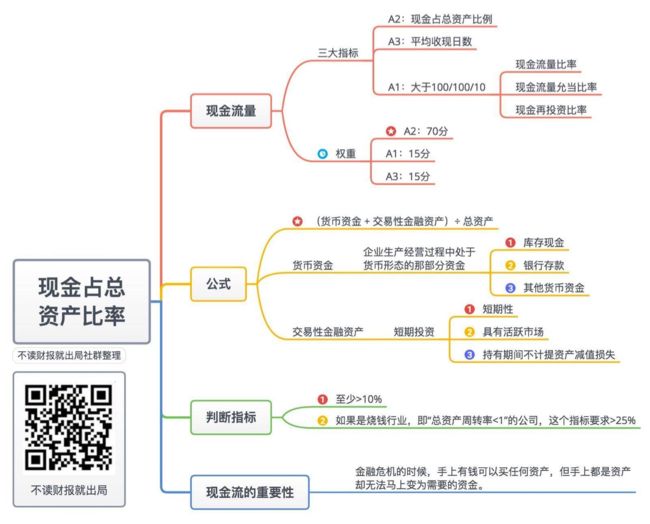

之后在开始每天课程之前,会先看《五大数字力》总体思维导图,方便新来的同学有个大体的概念。从导图中,可以看到目前的学习进度,每天学习一个指标,最后完成财报的大盘点。今天我们学习五大模块之一“现金流量”。

“现金流量”也称为“比气长,越长越好”: 公司的运行跟人一样是有生命的,现金流量相当于公司的心脏,气断了,公司也就没了,买的股票必然亏。

在这个模块中,包含三个指标,分别是:

1、现金占总资产比率;

2、平均收现天数;

3、100/100/10。

我们用A1、A2、A3来表示的话,它们的权重在这个模块中的占比分别是A2占比70%,A1和A3分别占比15%。

A1和A3的权重和我们前几期及书上讲的有所不同,是MJ老师最新调整的,权重比例微调,并不影响整体差异,该模块中,最重要的指标仍然是“现金占总资产比率”,也就是我们今天要学习的重点。

三、“现金占总资产比率”概念

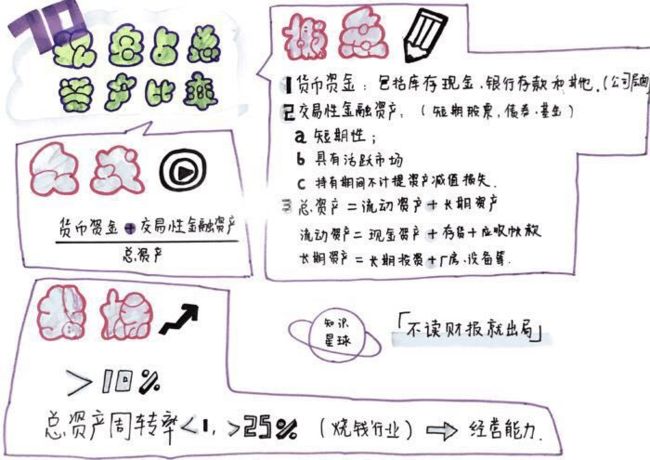

1、分子:

(1)货币资金:

百度释义:货币资金是指在企业生产经营过程中处于货币形态的那部分资金,按其形态和用途不同可分为包括库存现金、银行存款和其他货币资金

巴拉巴拉巴拉……

我们不用去记那些专业名词,大白话“货币资金”可以对比理解成个人“手上的钱”,包括钱包里的现金,银行的活期以及各种宝宝们(余额宝之类)里马上能提现的钱,它们最大的特点就是“流动性强”。

公司层面:货币资金包括库存现金、银行存款和其他货币资金三个项目。说白了 ,就是钱!不管是放在银行里还是公司里,都是企业的货币资金。

(2)交易性金融资产:

“交易性金融资产”可以认为是“短期投资”。因为它们的特点是:

a、短期性;

b、具有活跃市场;

c、持有期间不计提资产减值损失。

比如短期的股票、债券、基金等。

三、“现金占总资产比率”概念

1、分子:

(1)货币资金:

百度释义:货币资金是指在企业生产经营过程中处于货币形态的那部分资金,按其形态和用途不同可分为包括库存现金、银行存款和其他货币资金

巴拉巴拉巴拉……

我们不用去记那些专业名词,大白话“货币资金”可以对比理解成个人“手上的钱”,包括钱包里的现金,银行的活期以及各种宝宝们(余额宝之类)里马上能提现的钱,它们最大的特点就是“流动性强”。

公司层面:货币资金包括库存现金、银行存款和其他货币资金三个项目。说白了 ,就是钱!不管是放在银行里还是公司里,都是企业的货币资金。

(2)交易性金融资产:

“交易性金融资产”可以认为是“短期投资”。因为它们的特点是:

a、短期性;

b、具有活跃市场;

c、持有期间不计提资产减值损失。

比如短期的股票、债券、基金等。

需要说明的是:

(1)“交易性金融资产”并不是所有财务报表的必要项目,有的公司有这一项,有的公司没有,具体看财报。

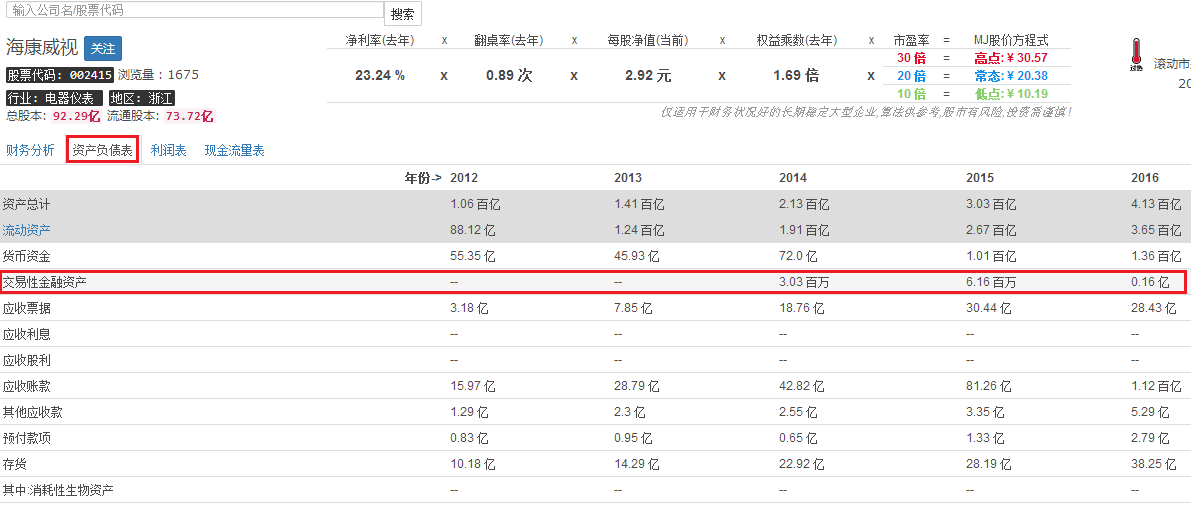

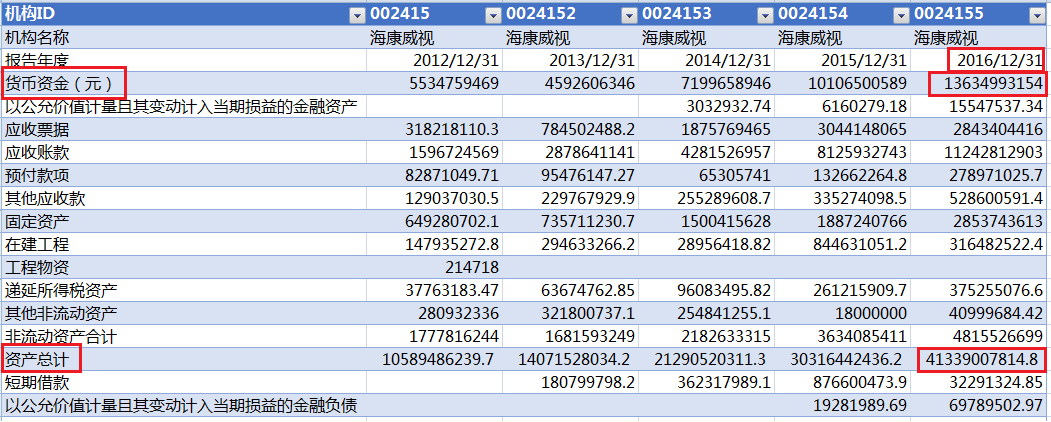

(2)如果是从巨潮上下载汇总的财报,可能没有这一项,我们可以在财报说中的“资产负债表”中查询。以“海康威视”为例:2016年交易性金融资产为0.16亿元。

2、分母:总资产。

总资产即资产总计,包括“流动资产”和“长期资产”两部分。

流动资产变现能力较强。一家公司最重要的“流动资产”主要有三个:现金、存货和应收账款。

长期资产变现能力较差,短期内不太方便流动,主要包括长期投资、厂房、设备等。

四、计算

我们可以在超哥的“财报说www.caibaoshuo.com"和李安大哥的”每天读财报“小程序上查到已上市公司的指标,但学会这些关键指标的计算,一是知道其所以然,更清楚的了解各项指标的含义;第二,必要时,我们随便拿到任何一家公司的财报,自己也可以马上计算出《五大关键数字力》的主要指标。

今天以“海康威视”为例,计算其2016年“现金占总资产比率”:

(1)分子

a.货币资金:2016年为136.35亿元;

b.交易性金融资产:0.16亿元。

(2)分母:资产总计

2016年为413.39亿元。

代入公式:

现金占总资产比率=(136.35+0.16)/413.39=33.0%

与财报说对比,结果一致,计算完成!

五、判断指标

“现金占总资产比率”的判断标准没有绝对的答案。

但MJ老师经过多年经验总结,认为这个指标至少>10%。

如果是烧钱行业,即“总资产周转率<1”的公司,这个指标要求>25%。

(“总资产周转率”指标后面会专门讲述,这里先知道这两个指标是联动的,需要一起看)。

公司手上要留有一定比例的现金是因为在金融危机来临的时候,手上有钱可以买任何资产,但手上都是资产却无法马上变为需要的资金。

这点,对于个人理财也是一样的,大家做投资,投资的钱一定不能和生活基本开销混在一起,手上要留有自己总资产10%~25%的现金。手上的现金越多,跌倒之后越快能站起来;同时,发生大事时,如果手上有子弹,就能重仓好公司。

关于个人资产配置的重要性和科学性,推荐延伸阅读:MJ老师关于“个人资产配置”分享。

六、实例分析

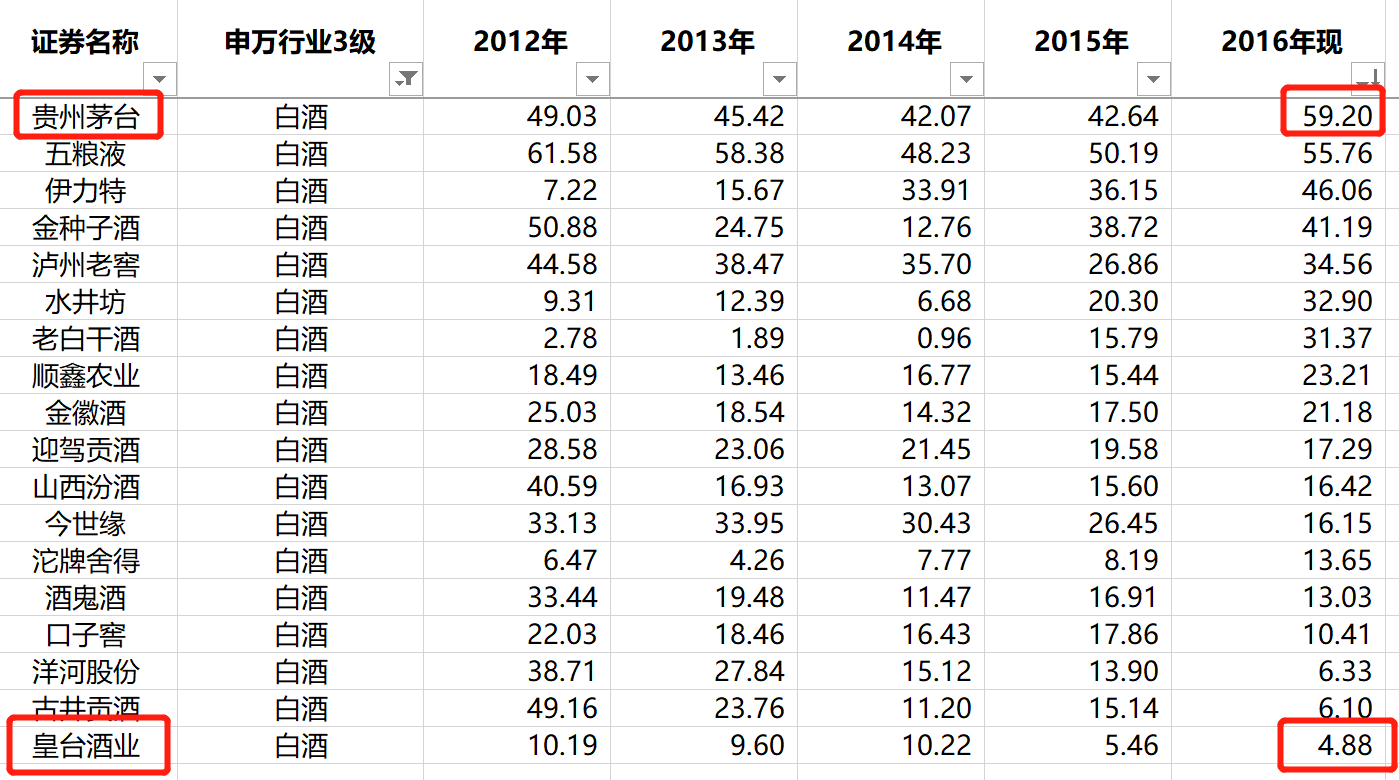

本期将以“贵州茅台”为案例重点分析,看看A股股王的财报都长什么样?逐个将其各项指标填入独孤九剑中,最后完成时大家看看好公司的财报都有哪些特征,自己也试着用图表分析所选公司,看看你挑选出的是不是美女一枚。今天我们学习了现金占总资产比率,茅台2016年为59.2%,远大于25%的标准,贵州茅台相当的壕。

再来看看白酒行业的穷鬼——皇台酒业,手里的现金只有4.88%,什么鬼!

七、今日思考和作业

今日思考:找出你投资公司所在行业的土豪和贫民。

上面是今天课程的思维导图小结,方便大家回顾。

除了导图,我们还有丹丹战友带来的手绘总结,大家各取所需:

2018.4.2作业:

1、报名打卡的战友记得先去打卡!

2、了解“独孤九剑”,动手算今日指标(现金占总资产比率)并复盘今日你的收获,以形式,发到星球,并投稿专题。

做作业:

1、验证科大智能(300222)的现金占总资产比率:

经验证,与超哥财报说保持一致,确实如财报说所示:气逐年变短,公司现金占总资产比率越来越低!感觉危险呢

2、验证用友网络(600588)的现金占总资产比率:

经验证,与超哥财报说保持一致,确实如财报说所示:气很长!公司现金占总资产比率越来越高!很棒!

整体看电气设备行业,如下图,展鹏科技的现金占比很高,而麦格米特则只有5.8%,一眼可辨别谁是土豪,谁是贫民了!

下面的图,为“不读财报就出局”提供的数据整理而来

明天继续将学习“现金流量”模块中的第二个指标“平均收现天数”。

今天是“不读财报就出局”和你一起学习的第4天。

每天进步一点点,坚持带来大改变!