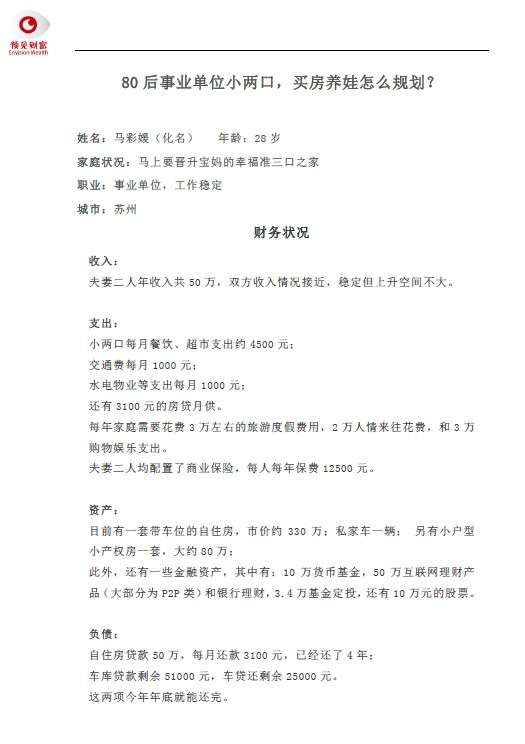

【理财规划客户】:马彩媛家庭

【家庭财务状况】:见上图

【理财目标】:

短期目标:1.收支优化;2.保险规划;3.资产配置优化

中期目标:购买学区房

长期目标:子女教育规划、赡养父母规划、退休规划

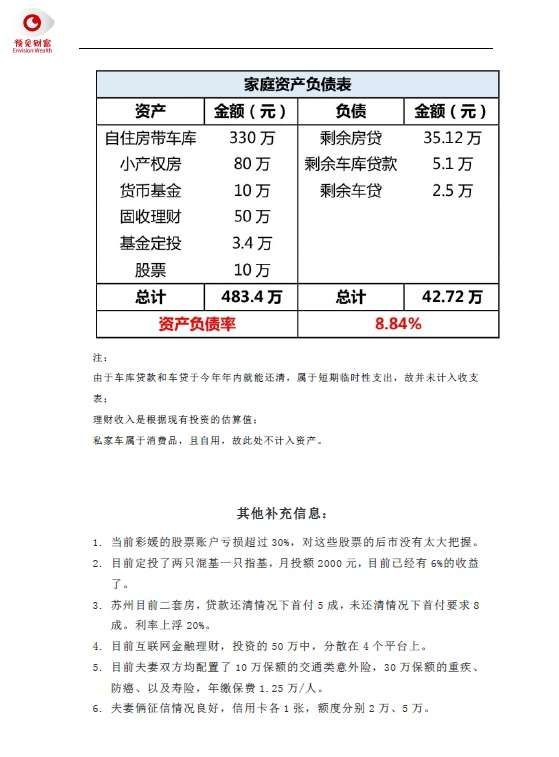

一、家庭资产负债表解读

(一)整体财务状况:

马彩媛家的整体财务状况较好,具备初步的风险防备意识,各项财务数据比较健康,但是理财投资的结构不太合理。

(二)财务指标解读:

①投资性资产(除外自住房和自用车)与总资产比为31.8%,说明马彩媛一家的理财投资意识较强,但占比不高说明增长性较低;

②资产负债率8.84%,说明家庭的财务负担较小,财务杠杆率较低,所以净资产的整体增速较低;

③投资性金融资产(货币基金、固收理财、基金定投、股票)共计73.4万元,其中固收类产品50万元、浮动收益类产品23.4万元,分配比例不够合理。可以按照投资的生命周期理论进行结构性调整。

生命周期理论简单的理解就是根据家庭主要收入人员平均年龄,来调整投资结构,(100-平均年龄)百分比的钱投入浮动收益类产品,(平均年龄)百分比的钱投入固收类产品。

④固收类资金全部投入网络借贷平台,虽然分散于四家机构,但行业整体风险较高,需要适当优化调整。(关于P2P,网上最近有个笑话,虽然将资金投放进了不同的篮子里,却全部投入了一辆卡车里)

⑤速变资产保障倍数(紧急备用金)为5.44,家庭应付基本支出和突发情况的能力较强。

⑥消费类贷款占贷款总比17.8%,短期消费类贷款通常利率较高,如果没有很大的经济压力,建议尽快还清。

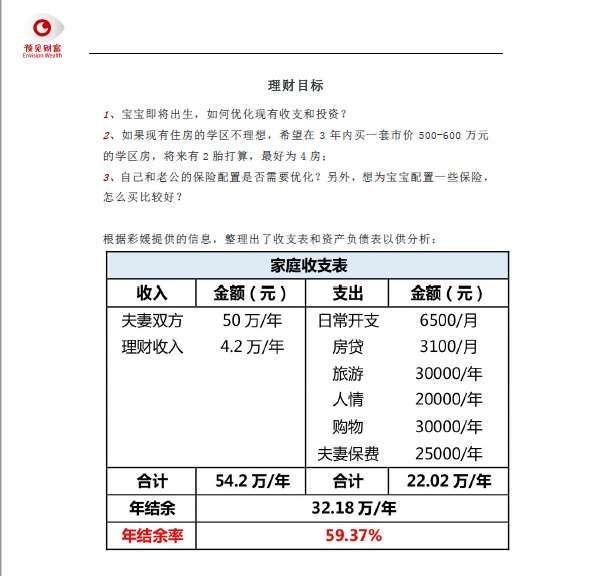

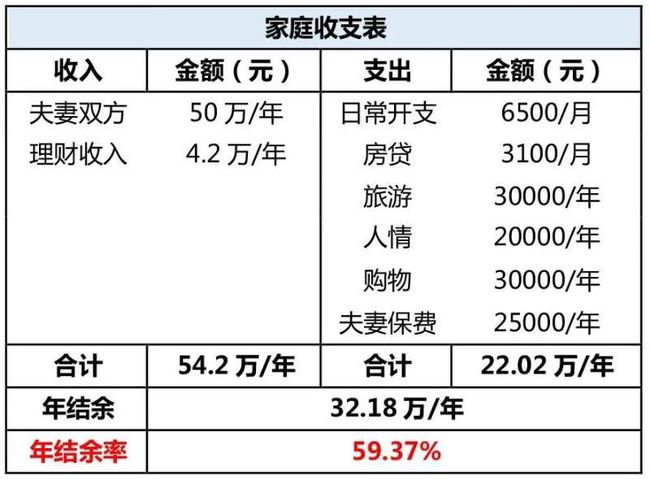

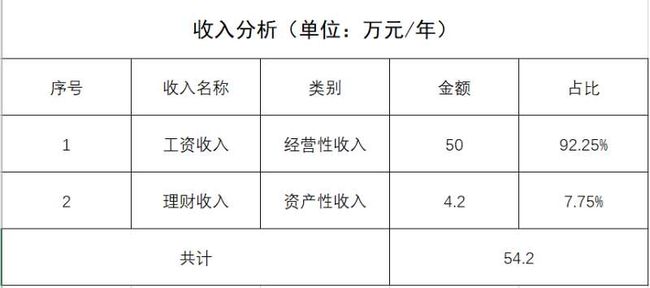

二、家庭收支表解读及优化

(一)整体收支情况

双方经营性收入(主动收入)较为稳定且占比太大,上升空间不大,开支结构较为合理,但为了实现阶段性财务目标,有必要进一步提升资产性收入(被动收入),同时对开支结构进行进一步优化。

(二)财务指标解读

①年结余率为59.37%(参考值30%以上),说明这个年轻的家庭消费比例较为合理,家庭资产存储率较高;

②夫妻保费占年收入比例4.2%,具备一定保险意识,但保费比例偏低,保险的保额严重不足,意外、医疗风险未予覆盖,需要对保险产品进行调整;

③经营性收入(主动收入)占比92.23%,对家庭成员工作稳定性要求极强,如若发生工作变故或者遇到突发意外,直接影响家庭生活总体收入,从而造成系统性风险,需要建立被动收入渠道;

④财务自由度(被动收入/主动开支)为19.1%,对于一个年轻的家庭,已经算是有了很好的开始,但对投资行资产的盘活上还有很大的提升空间。

⑤家庭支出结构较为合理,必要支出占比63.67%,占比较高,说明家庭支出较为理性。

(三)收支优化建议

①盘活投资性资产,建立被动收入通道,降低经营性收入占比,进一步提升财务自由度;

②尽量维持当下的开支规模。根据家庭财务规划以及阶段性财务目标,对需要和想要进行压缩,维持高品质的必要,将节约的开支用于孩子出生后的抚养费用。

三、家庭资产配置优化

(一)家庭资产配置总体评价

这个年轻的家庭,理财投资意识较强,资产配置有房产、股票、基金、P2P固收等,配置体系较为合理,但整体投资性资产收益率仅为2.66%,需要进行反思与优化。

(二)资产配置优化建议

①收益贡献最大的固收类产品,目前投资于四家P2P平台,鉴于这个市场的不确定性,结合家庭投资理财需求,建议逐步全部撤出,结合年度结余(或者当前的其他金融资产)可以投资固收类的私募基金,同样能够达到10%左右的收益率,安全性、确定性要高很多。

②投资性资产量占比最大的是一套小产权房,经计算该房的租售比(年)为1:27.78,也就是房产出租27.78年可以收回本金,较一般的房产租售比已经较高。随着周边生活配套成熟,最低工资标准增长,可能是一项非常稳健,不断提升的资产性收入。但同时小产权房无论是流通还是受众都受限,所以如何处置还要综合考虑家庭财务目标。

③收益贡献负值最大的股票投资,马彩媛一家对后市没有太大的把握,建议可以止损撤出用于基金定投或者偿还短期消费贷款。

④基金定投了一年半就产生了6%的收益,流动性和收益性都较好,所以对于新增的投资,可以用于加大基金定投量,从中长期看收益10%是极大概率的事,。

⑤货币基金作为紧急备用金,保障倍数为5.44倍,虽然符合3-6倍的合理区间,但是夫妻双方都是事业单位人员,工作和收入相对稳定,支出也比较稳定,可以适当降低货币基金量,用于基金定投。

四、家庭保险规划

(一)家庭保险总体评价

当前家庭保费2.5万元,占家庭收入4.2%,保费并不是很低,但保障范围不够,保额严重不足,所以需要对现有保单进行研究分析,这个家庭应该是购买了返还型或者分红型的非消费险,加上经营性收入占比过高,家庭抵御极端风险的能力极弱,需要对保险进行大范围调整。

(二)家庭责任保额测算

①身价计算(含寿险责任、意外身价)

经营性收入中断责任为夫妻双方收入总和5倍,即250万;父母赡养责任,4位父母,每人每年1.5万10年,即60万;子女教育责任,孩子抚养至大学毕业,每年5万20年,即100万;直接负债42.72万;速变现资产73.4万。

经营性收入中断责任+父母赡养责任+子女教育责任+直接负债-速变现资产=250万+120万+100万+42.72万-73.4万=379.32万

②重大疾病保额

重大疾病保险用于重疾治疗后的收入中断补偿和疗养费用,一般取年收入的5倍,即每人125万左右。

(三)保费测算

一般家庭保费控制在8%-12%之间,不超过15%,考虑家庭综合财务状况和身体状况,保费控制在家庭年收入8%左右,即4万左右。

(四)保险规划

①不可控风险——意外

目前,整个家庭只有夫妻双方各10万的交通意外险,这只能覆盖交通出行的特定意外,对于一般意外的风险完全未进行覆盖,意外伤害和意外医疗风险极大,建议每个人配置1年期保额50-100万元的综合意外险;

②不易控风险——疾病

Ⅰ当前夫妻两人重疾保额均为30万元,距离125万元缺口较大,需要调整或者补充,考虑到这个家庭较为年轻,夫妻双方身体也比较健康,重疾保险的保额可以逐步配置,建议先行配置最长缴费期限保额为50万元的中长期的消费型重疾险。

Ⅱ夫妻双方都在事业单位工作,社保比较充分,应对一般疾病风险足矣,但对于重大疾病住院医疗社保外开支未进行覆盖,建议家庭成员每人配置百万医疗险,每年几百元开支杠杆数百万医疗资源。

③必然的风险——生命

身价中部分保额已经由意外险进行了覆盖,所以夫妻双方每人要配置100万保额的寿险,建议配置最长缴费期限的中长期消费型寿险。

④宝宝的保险

配置1年期的少儿意外、百万医疗,1年期或者中长期(至18岁)少儿重疾。

孩子最大的保障就是父母,保险配置的核心也是先家庭支柱,所以孩子的保险以纯销费型的少儿短期产品为主,杠杆率极高,针对性也强。待孩子成年后,再根据当时的情况,系统性配置中长期的保险产品。

五、中期财务目标——购买学区房目标实现路径

(一)购房政策

从案例提供政策来看:

①苏州目前购买二套房,贷款还清的情况下首付5成,未还清情况下首付要求8成,购买利率上浮20%;

②小产权房因为不能进行房产登记,也不能进行商业贷款,所以不影响第二套房购买政策;

③贷款有无还清相差3层首付,所以必须在买房前将贷款一次性还清。

④250、275、300万商业贷款,利率5.88%(4.9%*1.2),等额本息30年还清,每月还款额14796元、16276元、17756元。

(二)购房资产结构

①总资产483.4万元,其中自住房产330万元,投资性房产80万元,投资性金融资产73.4万;

②总负债42.72万,其中长期负债35.12万元,短期消费贷款共7.6万元(需要在年底前还清);

③连续三年每年追加的投资额为收入结余约35万,第三年还清房贷30万,也就是第三年不新增投资额;

500-600万的房产50%首付为250-300万,目标实现概率很大。

(三)实现路径探讨

方案一:以金融资产购房

不对现有住房进行调整,以投资性金融资产增值为主,进行学区房首付款筹备。

计算结果:实现250万,需要达到年化收益率20.39%;实现中间值275万,需要达到年化收益率23.85%;实现300万,需要达到年化收益率27.09%。

结论:实施后家庭财务指标资产负债率良好(在27%至30%之间),但匹配到这样的收益率的金融投资品只有股票和数字货币,但是需要极强的投资能力,风险性也极大。

方案二:以小产权房换学区房

出售小产权房,连同原本的投资性金融资产全部进行金融投资,进行学区房首付款筹备。

计算结果一(第一年卖):实现250万,需要达到年化收益率4.26%;实现中间值275万,需要达到年化收益率7.1%;实现300万,需要达到年化收益率9.75%。

计算结果二(第二年卖):实现250万,需要达到年化收益率5.41%;实现中间值275万,需要达到年化收益率9.02%;实现300万,需要达到年化收益率12.40%。

计算结果三(第三年卖):实现250万,需要达到年化收益率6.19%;实现中间值275万,需要达到年化收益率10.27%;实现300万,需要达到年化收益率14.05%。

结论:单纯从计算来看,买房目标可实现概率很大,通过固收类私募加上公募基金定投,实现目标收益率是可行的,实施后家庭财务指标资产负债率良好(在30%至32%之间)。

方案三:以现住房换学区房

第三年出售现住房,用以置换学区房,自住房现值330万,出售后足以给付学区房首付款。

方案总评:方案一和方案二的优点在于资产量级增大,杠杆率也在适当范围,核心缺点是全部都是固定资产,为了买学区房会一次性耗尽家庭所以投资性资产,且短期内也不能有大项开支或者意外。买房后负债收入比率为43.5%至50.6%,就是每个月的工资发下来就有这么大比例的钱直接还给银行,财务压力极大,缺乏长期的财务规划的现实能力;方案三负债收入比率虽高,但流动性资产充沛,足以应对财务压力,且可以在此基础上做长期的家庭资产规划,应对子女教育、退休等财务风险。

六、长期财务规划——子女教育规划、赡养父母规划、退休规划

子女教育、赡养父母的风险虽然都由保险产品进行了承担,保险解决的是极端情况下的风险偿付,但是责任依旧需要我们履行。

(一)子女教育规划

需要明确对孩子培养教育的目标需求,如公立学校、私立学院,国内学习、出国留学,平民式教育、精英式教育,这不仅跟理念有关,更与财务能力相关。以20年后100万教育基金为例,实现年化10%收益率的金融产品投资,只需要每月定期投资1323.73元。

(二)赡养父母规划

马彩媛家庭比较年轻,应该在30周岁左右,其双方父母在55周岁左右,还是具有工作和赚钱能力的,需要帮助父母在保险承保年限内,尽快配置上合适的消费型保险(当然价格比较高,杠杆率会降低),确定参加了社保,并引导父母做好储蓄和保守型财务投资。具体养老需求以及有关测算参照子女教育规划。

(三)退休规划

马彩媛夫妻双方都在事业单位工作,养老保险是相对而言比较充足缴纳的,退休后的基本生活是有保障的。但是国家政策一直在调整,事业单位工作也不是一个永久确定的存在,对自我的养老退休规划也要未雨绸缪。具体不做详细测算,需要考量的指标有:当前的消费结构和消费水平、CPI、退休年龄、高质量生活年限等,通过反向测算,匹配适当收益率的金融产品。

有关说明:

①《投资资产情况配置表》是我根据案例给的条件,反向推导出的,不一定符合实际,如P2P采用了10%的年化收益率,货币基金采用了4%的年化收益率,小户型小产权房每月租金推导出来2400元,也基本符合当前市场行情。所以依托此表进行的分析,是相对比较客观准确的。

②规划只是给这个家庭理财投资一个大概的方向,让这个家庭了解实现的可能性和实现路径,具体的保险产品、理财投资产品需要匹配家庭实际。