前两天有几位朋友私信我说看到李湘在直播中推荐了一款高端医疗保险,听她的描述“全世界很多富豪级的人物都在用他们家的保险”,听起来很厉害的样子,高高能讲一讲高端医疗保险吗?

应朋友所需,高高从以下几个方面,和大家聊一聊高端医疗保险:

一、什么是高端医疗保险?

二、高端医疗顶奢级产品—BUPA

三、更适合大众的高端医疗有哪些?

四、买高端医疗需要注意的地方

一、什么是高端医疗保险?

01高端医疗高端在哪儿?

“高端”,新华字典的解释是:等级、档次、价位等在同类中较高的。

先来看看医疗险的分类及对比:

具体来说,高端医疗的“高端”,主要体现在以下几点:

1.就医医院范围更广

普通医疗和中端医疗通常只能在公立医院普通部就医,高端医疗可以覆盖公立医院特需部、国际部,以及私立医院等。且高端医疗保障区域不局限于中国大陆,大中华、全球除美国、甚至可以选择全球顶尖医疗机构就医。

2.保障内容更全面

包含自费药、进口药等;除了住院,也可保障普通门急诊;有需要时,还可附加牙科、眼科、生育、疫苗等项目。

3.保额更高

通常为几百万到几千万,即使在全世界最顶尖的医院进行昂贵的治疗,也有充足的保额做你的底气。

4.医疗服务品质更高

高端医疗一般有专属客户经理、医院代表陪同等服务,部分产品还包括全球紧急救援、机票酒店等服务。如果患者有需要,还可以享受专家一对一、24小时医疗咨询、外语翻译等多项优质服务,就医环境与就医体验都是一流的。

5.理赔更便捷

一般医疗险出险时,需要患者自己先提前支付治疗费用,之后再向保险公司申请理赔。当治疗费用较大时,患者可能会有资金压力。而高端医疗大多可保险公司直付(部分医疗项目需预授权),无需患者自己垫钱,就医及理赔非常简单便捷。

6.保费高

高端医疗保险体现了客户对高质量医疗服务的追求,费用也是很高的。同样是交一年、保一年的消费型产品,一般医疗险每年保费只要几百上千元,高端医疗则基本上万元,附加项目多或年龄大些的,每年保费甚至达到十几万。

02高端医疗适合谁?

1.高收入人群

高收入人群有一定的经济能力,时间价值较高,对医疗保险的要求较高,可以选择高端医疗给自己和家人更高品质的保障。

2.对医疗服务有较高要求的人群

公立医院普通部就医时排队挂号等候时间长,“排队两小时,问诊3分钟”,就医环境和体验都不太好。私立医院(及部分公立医院国际部)的就医体验和服务则要好很多,通过高端医疗可以满足需求。

3.家里有孩子的人群

很多宝爸宝妈接受自己去公立医院挤,但是不想让生病的孩子受这些苦,因此很多是为了孩子就医而投保高端医疗。不过,儿童可以单独投保的高端医疗非常少,大多需要和父母中至少一方一起投保。

二、高端医疗顶奢级产品—BUPA

李湘在直播中推荐的BUPA,俗称高端医疗中的“爱马仕”,其尊尚计划是所有高端医疗中最贵的,三十岁成人每年保费20万左右,不限保额,全球医院任你挑。

BUPA系列产品的医疗服务商——保柏集团是一家1947年在英国成立的医疗保健公司,拥有全球最大的直付医疗网络,合作机构超过120万家,提供给客户超一流的医疗服务。

BUPA系列产品一共有5个计划:卓越住院、智选、优越、精英、尊尚计划。可根据需求、预算等进行选择。高高将5个计划中重要的保障内容及费率对比如下表,供大家参考:

5个计划中,卓越住院计划不含门诊,保费最低;需要住院+门诊,保障范围亚太地区就足够的话,选择智选计划保费不算高;保障地域需更大时,可考虑优越/精英计划,亲子投保还有不少优惠;尊尚计划不限保额、保障非常好,但保费也是很惊人的,适合收入很高的人群。

三、更适合大众的高端医疗有哪些?

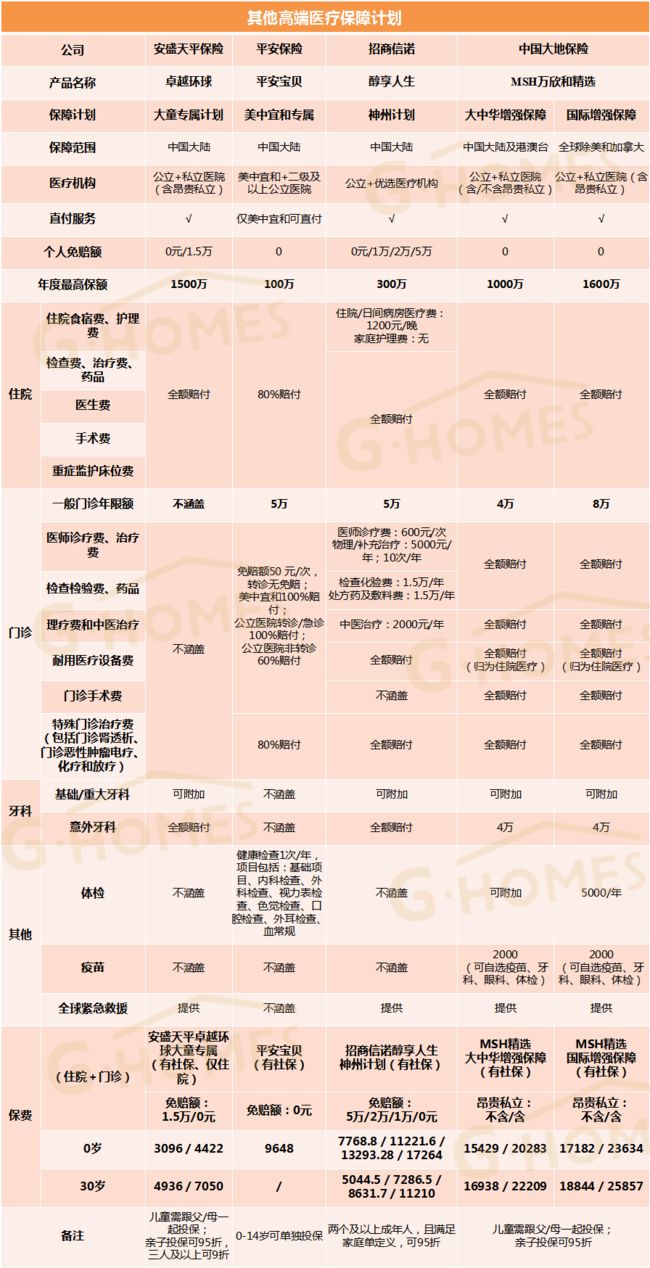

一年花大几万购买高端医疗对于普通人来说还是有些困难的,有没有就医体验比较好,同时保费也相较低一些的、更适合大众的高端医疗呢?高高在分析评测了几十款高端医疗后,筛选几款代表性产品:

一般来说,如果既想拥有良好的就医体验,又希望保费能相对低一些,可以从以下几个方面调整、配置高端医疗:

1.缩小保障范围

高端医疗的保障范围通常可划分为:中国大陆、大中华区(含港澳台)、亚太地区、全球除美国和加拿大、全球除美国、全球等几种。保障范围越小,保费越低。例如上表中万欣和精选大中华增强保障计划比国际增强保障计划保费低15%左右。而含不含美国,则将对保费有更大的影响。

对于只对医疗服务质量有较高要求(如覆盖昂贵私立医院等),大部分时间都在国内的消费者来说,可以考虑选择保障中国大陆或大中华区的产品,如万欣和精选大中华增强保障计划、BUPA智选计划等。

2.提高免赔额

免赔额是消费者自己承担的那部分费用。同样的保障内容,与0免赔相比,提高免赔额可以降低一定的保费。例如上表中招商信诺醇享人生神州计划,1万免赔费率就可比0免赔时低23%左右。

3.指定私立医院

例如平安宝贝美中宜和专属计划,0-14岁可单独投保,被保险人可前往美中宜和就诊或转诊公立医院,每年保费不到1万,就可解决孩子就医问题,兼顾医疗服务及技术。指定私立医院计划更适合距离该私立医院较近的消费者。

4.只选择住院保障

与住院+门诊相比,只选择住院保障时,保费通常可降低50%以上。例如安盛天平大童专属计划,每年保费只需几千元。

具体如何调整、配置高端医疗,可结合自己的需求排序或权重,优先满足主要需求。

四、买高端医疗需要注意的地方

1.如实告知

务必如实告知既往病史,避免后续理赔纠纷,一般情况下,高端医疗都是不保既往症的。

2.看清保障内容与保险责任

如保障的区域包括哪些国家,医院范围是否包含和睦家等昂贵私立医院等。医疗险的除外责任比较细,要了解哪些情况会不保,例如避孕、美容整形、睡眠障碍等医疗项目通常都是免责的。

3.预授权

对于一些费用较高或者不确定是否能在保障范围的医疗项目,往往需要在治疗前申请预授权,拿到授权后再治疗。如住院治疗、癌症治疗、医疗运送等,不同产品预授权项目可能有较大差异,务必仔细看条款。

4.等待期

例如牙科治疗一般有6个月等待期,孕产责任一般有12个月等待期,等待期后相关保障才开始生效。

5.续保

高端医疗是一年期产品,不保证续保,根据这几年的情况,一般不会因为被保险人过往理赔而拒绝续保,但因赔付率高,很多高端医疗产品的整体保费每年都以5-10%的幅度上涨。