在今年的金秋时节,汽车消费市场并没有迎来熟悉的“金九银十”,整个汽车行业仿佛沉浸在“高库存、低周转”的阴霾之中。

11月9日,中国汽车工业协会公布的数据显示,2018年10月,全国汽车销售238万辆,同比下降11.7%。1-10月,汽车销量2287万辆,同比下降0.1%,全国汽车销量累计增速出现今年以来首次下滑,全年销量负增长几成定局。

此外,令人担忧的是,10月汽车经销商库存预警指数为66.9%,同比上升17个百分点,环比上升8个百分点,创下三年以来的新高。

然而,如果我们从结构上分析一下汽车消费的细分市场,会发现一个有意思的现象——豪华车市场不但没有受到车市整体低迷的拖累,反而保持着强劲的增长势头。市场普遍认为,豪华车将成为继轿车、SUV后,带动车市增长的新动力。

这一现象背后的动因是什么呢?这种现象代表着一种怎样的汽车消费趋势呢?笔者将在本文一一分析。

豪华车市场到底有多火爆?

先来看一下2017年中国前12大豪华车品牌销售情况(参见下图):

从图中可以看出,豪华车市场从销售体量角度可以分为三个档次:

(1)50万台俱乐部:德系BBA三强——奔驰、宝马、奥迪;

(2)10万台俱乐部:美系代表凯迪拉克、日系代表雷克萨斯、英系品牌路虎、欧系代表沃尔沃;

(3)1-10万台俱乐部:保时捷、林肯、英菲尼迪、捷豹、讴歌等。

由于前两个档次7大品牌的销量占据了中国豪华车市场九成以上的市场份额(根据2017年数据测算),因此本文主要讨论上述7大主流豪华车品牌。

截至2018年三季度,上述七大主流豪华车品牌只有路虎出现了销量下滑(1-9月同比下跌3.9%,9月单月下跌46%),其它六大品牌都实现了不同程度的增长(参见上图)。具体来说,第一梯队的BBA市场表现稳健,第二梯队的三大品牌则表现出了强劲的增长态势。这六大强势豪华车品牌的市场表现,与汽车整体低迷的销售数据,形成了鲜明的对比。

如果我们把时间向历史和未来两端拉长,可以发现,中国的豪车市场其实在近十年都一直保持着高增长模式,并且预计在2025年前都会一直保持这种高增长态势(参见上图)。

因此,豪华车市场火爆不是一个今年突然出现的新命题,而是一个长达20年的周期性命题。可能我们早已习惯了车市的整体高增长状态,容易忽略豪华车市场这一特殊细分市场可能具有的特有逻辑和规律。

恰逢今年车市走弱,豪华车市场可谓一枝独秀,特别显眼,从而给我们提供了一个难得的分析框架和观察时机。

豪华车销量火爆背后的经济驱动因素

中国豪华车市场能够超越经济周期和汽车市场大环境,长期保持高增长,其背后有着多重经济因素的混合驱动。下面作个详细分析:

(一)根本原因:汽车市场的结构性变化规律

今年的中国车市整体走弱反映出中国汽车市场的 “初次普及红利”正在逐渐消退,中国汽车市场正在告别“增量竞争”阶段,开始进入“存量竞争”阶段。

在这一阶段,由于整体市场规模会趋于稳定,市场结构内部的竞争将会加剧。这种竞争不仅会出现在车型(轿车、SUV、MPV等)和动力(燃油车、混合动力、纯电)等结构上,还会出现在品牌结构上。

豪华车市场的发展就与这种汽车品牌的结构性变化有关。从发达国家的汽车市场来看,他们的汽车市场在整体市场增长和品牌结构上都极其稳定,因此可以推断,中国汽车市场的发展路径会与这些成熟市场趋同。从整体交易体量上看,中国汽车市场已经稳居世界第一,但是从品牌结构上看,中国的豪华车渗透率相较其他发达国家还有一定差距。

从上图可见,我国豪华车渗透率在近五年保持在9%-10%左右,低于美国等全球主要经济体。参考国际主流市场,美国的豪华车渗透率一直稳定在14%左右,与国内消费更加类似的台湾接近15%,德国则接近25%。全球豪华车市场整体来看,渗透率也逐步提升。据统计,前八大豪华车品牌,奔驰、宝马、奥迪、雷克萨斯、讴歌、沃尔沃、英菲尼迪和捷豹路虎的渗透率从2012年的9.78%提升到2016年的12.33%。因此,在汽车消费升级的推动下,有研究机构预测中国豪华车渗透率在2020年将接近美国(参见下图)。

(二) 直接原因:各种市场因素的综合作用

除了上述宏观层面的根本驱动因素外,近年来出现的各种市场因素也对豪华车的销量增长提供了稳定的支撑,至少包括以下几个方面。

1、供给端因素:头部豪华车品牌在中国成功实践“亲民路线”

近年来,以BBA为代表的头部豪华车品牌在中国拼命推行“亲民路线”,越来越多的平价豪华车型开始大量投放中国市场,获得了中国购车人群的青睐。例如,即将在本月上线的奔驰A级三厢版轿车系列,起步价已经下探到21.6万(参见上图),这个价格已经下探到合资B级车和高端国产车的刚需阵营。虽然在动力和体积等指标上没法跟奔驰C/E/S等老大哥相提并论,但是奔着与S级相似的豪华内饰与车头经典的三叉戟星辉大标,这个价格会让不少年轻购车者动心。

随着奔驰A180的入场,BBA(奥迪A3和宝马1系)三巨头都已经将入门价格下探到20万档次,加之本就热卖的奔驰C级/E级、宝马5系、奥迪A4/A6等国产化车型(参见上表),豪华车品牌对于20万-50万元这一价格区间的控制力将越来越强。

事实上,这些豪车品牌的强势市场地位离不开他们苦心经营多年的国产化战略。

从前豪华车的价格一直居高不下的重要原因在于严重依赖进口,而中国偏高的汽车进口关税使得豪华车品牌很难在价格比拼上取得优势和调整空间。正因为此,近年来,主流豪华品牌都在中国加速布局国产化战略,国产化的车型越来越多,甚至出现了很多中国市场定制版车型(例如奔驰GLC加长版、奥迪Q5L等),相关产能也正在迅速提升。

随着合资厂商外资比例限制的放开,豪华品牌对于中国豪华车市场的话语权将进一步扩大,豪华车品牌的国产化进程将进一步深化,其市场竞争力可能将得到进一步的加强。

2、需求端因素:新富阶层崛起与换车周期相互作用

豪华车热销,除了卖者有心之外,也有买者有意的因素。

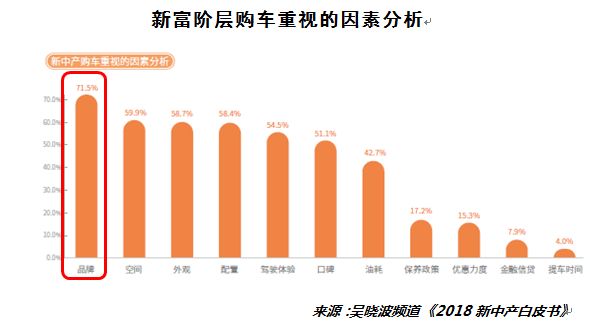

中国经济经过多年的高速增长,造就了新富阶层这一新阶层的产生,而这些新富群体在汽车消费的偏好上与其他阶层有着显著不同,他们更愿意为品牌溢价买单,更加追求个性,这样就给豪华品牌向这一阶层的渗透创造了大好机会(参见下图)。

在传统观念中,豪华车品牌的拥趸应该是那些事业有成的中年人士(70后和60后),但是豪华品牌显然已经看到了中国这些新富阶层的消费潜力(报告指出,中国新富阶层80后和90后占比超过70%)。

除了产品力的提升和价格下探,营销策略的转换也是众多豪华品牌在中国市场摧城拔寨的重要方面。比如,梅赛德斯-奔驰旗下的入门级SUV GLA 冠名英雄联盟S8全球总决赛,凯迪拉克将全新紧凑级SUV——凯迪拉克XT4融入绝地求生(吃鸡)的真人战场之中。这些豪华品牌正在以年轻人喜闻乐见的营销方式打造品牌,寻求更好的品牌内生动力。

除了豪华品牌正在竭力满足新富群体的新需求外,中国汽车市场正在迎来换购周期,这也给豪华品牌带来了新的扩张机会。相关数据显示,2017 年中国汽车保有量超过 2.1 亿,其中60%以上私家车已经进入到 5 年以上车龄,替换性需求将不断提升。而根据领英发布的《中国职场人汽车消费洞察报告》显示,在拥有两辆及两辆以上私家车的职场人中,最近购入的车辆主要是以20万-50万人民币的中高档车型为主,并且有13%的职场人会为最近购置的车花费50万人民币以上。可见,以职场白领为主体的新富群体购入车辆的花费正在稳步升级,彰显强劲的豪华车购买力。

3、渠道端因素:豪华品牌正在抢夺消费升级的下沉红利

在传统观念来看,豪华车可能在一二线城市最为常见,但是数据表明豪华车早已开始了渠道下沉的步伐。由于大城市纷纷开始汽车限购,经过千辛万苦获得购车资格的首次购车消费者往往希望一步到位,直接购置豪华品牌的概率正在增大。

而大城市的消费倾向往往是中小城市的风向标,加之这些中小城市的购房压力较小,这些城市的新富群体的购车标准也会随之提高。因此,汽车消费升级成为一种消费传导机制,从一二线快速向三四线延伸。

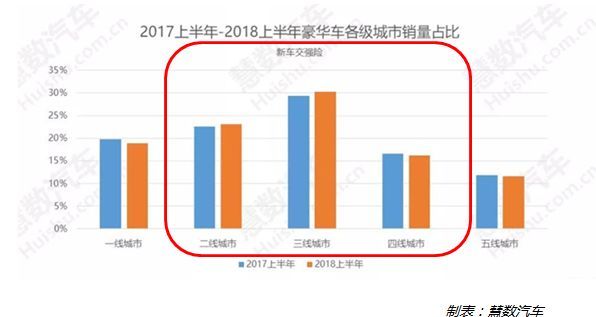

从上图来看,一线城市已然不是豪华车的主力,市场份额从2017年的17.5%下降至2018年的16.8%。二三线城市则表现强劲,牢牢占据豪华车市场的半壁江山,并且份额还在继续扩大。从各个城市的统计数据来看,2018年上半年豪华车销量排名前五名是长沙、郑州、武汉、昆明和沈阳,并且增长率都在15%以上,增长势头十分强劲。

此外,豪华品牌的渠道下沉还在继续深化。随着消费升级的进一步深化,“小镇青年”未来极有可能成为豪华车市场新的消费客群。在刚刚过去的双十一期间,奥迪与弹个车就联手策划了新车营销活动,奥迪携大家族中的Q2L上市专享版双十一登陆弹个车平台首发。因此可以预见,豪华品牌与这些新渠道的合作将越来越密切,小镇青年们接触到豪华汽车品牌的机会也将越来越多。

豪华车火爆背后的消费升级趋势

从中国社会的消费升级历程来看,我们正在处于第四次消费升级(2014年以来)启动过程中,经过前三轮的消费升级(1978-1992,1992-1998,1998-2014),人们的衣食住行等基础需求基本得到了满足。

根据马斯洛需求理论,当人们的生理需求和安全需求等基础需求得到满足后,社交需求(包括爱情、归属、接纳和友谊的需求)、尊重需求(内部尊重因素包括自尊、自主和成就感等,外部尊重因素包括地位、认可和关注等)以及自我实现需求(成长与发展、发挥自身潜能、实现理想的需求)等高级需求将成为社会主流群体追逐的新目标。

在这样的消费升级大背景下,豪华车与普通品牌汽车就开始了市场分化发展之路。普通品牌汽车更多的是满足人们的基础消费需求,豪华品牌汽车则能够满足人们的社交、尊重以及价值实现等高级需求。而中国国民的基础需求(包括拥有一辆私家车在内)已经在第三轮消费升级过程中被基本满足了,因此汽车作为大众消费品已经很难再继续保持强劲增长动力,但是豪华汽车由于与新一轮的消费升级浪潮的主题完美契合,因此依然具有持续的增长动力。

具体到汽车行业,豪华品牌并不简单是技术的堆砌和产品本身,更是品牌价值在历史中的沉淀,并且代表着一种生活方式和文化调性。豪华品牌之所以能保持高增长,从根本上还是找到了前文提及的“新富”这一细分目标客群,并且围绕这一目标客群做了大量的产品革新、渠道革新以及营销方式革新,最终在产品上满足了客户对于汽车新技术新体验的需求,在精神上满足了客户的审美需求和价值认同需求,从而取得了优异的市场成绩,保持着强劲的增长动力。

然而,笔者必须指出的是,在这个看上去需求非常明确,市场空间还足够大的“好”市场中,想分到一杯羹其实是一件非常不容易的事。就像前文提到的一样,事实上,真正驱动着中国豪华车市场增长的也就是奔驰、宝马、奥迪、凯迪拉克、沃尔沃、雷克萨斯这六大品牌。而路虎、英菲尼迪、讴歌等品牌的在华销量并不理想,法系豪华品牌DS甚至正在面临生存难题。

因此,最终决定市场地位的还是不断革新的产品力和长久积淀下来的口碑与品牌力,但能够真正做到的品牌其实屈指可数。事实上,豪华车市场的竞争同样十分惨烈,在车市调整期,没有哪家品牌能够“躺赢”。

(来源:苏宁财富资讯 作者:苏宁金融研究院高级研究员赵一洋)