2018年,全球智能手机市场饱和之后衰退迹象明显。

目前数据尚未出炉,但根据数据调研机构IDC曾在去年9月发布对2018年全球智能手机出货量的预期,2018年全球智能手机的出货量将同比下滑0.7%。

另据Counterpoint Research发布的统计数据,2018年第三季度全球智能手机出货量为3.868亿台,同比往年下降了3%。同样来自该公司的数据,2017年全年智能手机出货量同比是增长2%的,尽管Q4已经出现同比下降的情况。

这一大背景下,影响的不仅是手机厂商,芯片技术供应商同样紧张,特别是对于联发科这样以中低端手机为主要市场的芯片供应商,受到中小手机厂商淘汰、倒闭潮的影响,日子不好过。据联发科去年12月初发布的预期,在智能手机销售不如预期影响下,11月单月合并营收为186.69亿元新台币(单位下同),较前月减少10.4%。

在智能手机时代,联发科一直是作为高通追赶着的身份存在,但追到如今智能手机市场饱和、衰退,仍没能追上。当然,这不代表联发科已经没有机会,接下来还有一个新的起跑线:5G。只是联发科在5G时代的路又在何方?

被压制的转型之路

早期的联发科只是一家研究光盘存储技术和DVD芯片的厂商,其创始人是有台湾IC设计教父之称的蔡明介。2004年前后,联发科开始进入手机芯片市场,因为入场较早,加上做DVD视频数字解码方面的技术和经验,联发科手机芯片在多媒体方面有不错的表现,所以很快打开了大陆市场。

而后在2007年中国取消手机牌照核准制度,一大批山寨手机作坊也跟着政策春风兴起,这些山寨手机厂商本身没有深厚的技术研发功底,所以联发科当时采用的高度一体式集成化的解决方案几乎成为他们的唯一选择,那个年代,山寨几乎是国产手机的代名词,同时也是一个巨大的市场,这一方面造就了联发科的辉煌,另一方面,联发科“山寨”、“低端”的标签也是在这个时期形成的,日后想摘除已不容易了。

随着智能手机时代到来,以小米、华为、魅族等为代表的国产智能手机品牌崭露头角,联发科也及时加入“谷歌开放手机联盟”,开始在Android智能手机市场发力。MT6573、MT6575这些处理器仍然凭借高度集成化的解决方案和实惠的价格获得很多中小厂商的青睐,后来的MT6577、MT6575等产品也开始向中端市场进发,尽管整体来说,性能上比较高通的骁龙系列处理器还是不足,但也算是在智能手机市场站稳了脚跟。

而到了2015年,高通骁龙810因为发热问题出现了失误,联发科眼看机会来了,很及时地向市场推出了八核高端芯片Helio X10。但是令人哭笑不得的是,Helio X10在当年闹了一个笑话,它在HTC、魅族和红米三款手机上卖出了三个完全不同定位的价格,当红米Note2贴出799元的价格时也敲碎了联发科的“高端梦”,更糟的是,当年的Helio X10还闹出wifi断流事件,影响小米、魅族等大批量手机。

骁龙810失误之后,高通在高端市场上就再没有给联发科留过机会,从820至今一路稳定,而联发科则一直通过高端打中端、中端打低端的策略和对手周旋。但是随着高通骁龙7系列的卡位,联发科在中端市场的份额将被进一步压缩,越来越面临被边缘化的风险。

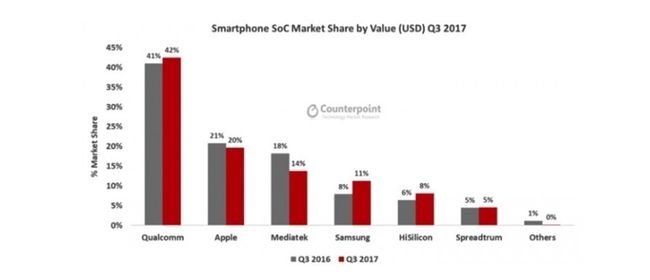

根据Counterpoint的数据,2017年Q3,高通芯片在智能手机市场占有率达42%,联发科则仅为14%,也不及苹果的20%。而据第一手机研究院的统计,2018年7月国内市场50款畅销机型中,搭载高通芯片的手机有22款,搭载联发科芯片的手机则有10款。

基带孱弱和迟到的5G

根据Strategy Analytics发布的2018年Q1基带市场份额的统计,2018年Q1全球蜂窝基带处理器市场中,高通的份额占52%,联发科占13%,值得注意的是,三星的LSI基带市场份额已经超过联发科,达到14%,看得出,联发科在基带方面和市场第一的高通还存在较大的差距。

体现在产品上也是如此,我们以联发科定位旗舰的Helio X30为例,其支持Cat-10的下行链路和Cat-13的上行链路,而同时期的骁龙835已经支持Cat-16的下载速度以及Cat-13的上传速度,同时,Helio X30还缺少对四载波聚合、4*4 MIMO的支持。而在最新推出的Helio P90上,我们仍然只看到Cat-12下行链路和Cat-13上行链路的支持,仍然是三载波聚合,不过加入了4*4 MIMO。

可以看到,无论是在基带性能还是市场占有率方面,4G时代联发科仍然均不是高通对手。虽然5G可以理解成一个新的起跑线,但对于芯片技术供应商来说,4G时代积累下来的技术、市场、产品口碑等必然是5G时代竞争的加分项,这对于联发科而言又是一桩不利。

如果不出意外,最快今年上半年首批5G手机就将商用,以目前主流国内手机厂商而言,他们采用的方案主要是高通骁龙X50调制解调器,包括小米、OPPO、vivo、一加、中兴等,均为高通5G领航计划的成员。骁龙X50发布于2017年10月,而联发科首款5G基带芯片Helio M70发布于2018年6月,时间上已经是迟到了,在考虑和手机厂商的磨合,估计搭载Helio M70的智能手机上市恐怕要等到2020年了,这个进度显然已经不及高通。不过不可忽视的是,联发科Helio M70采用的是7nm制程工艺打造,在性能和功耗平衡上应该会有很多的考虑。

值得一提的是,联发科的对手不仅是高通,2017年11月,英特尔也宣布了其5G调制解调器芯片——XMM 8000系列,2018年2月,华为也发布了首款5G商用芯片——巴龙5G01,两者的时间都早于联发科。

而这仅仅是5G的基带芯片,对于一款智能手机来讲,5G的支持还设计射频、核心应用处理器等。而高通在天线、放大器与滤波器等方案上也有相当完整的布局,此前他们推出的QTM052毫米波天线模组和QPM 56xx 6Hz以下射频模组就是一大优势。

AI是曲线救国之道?

综合上面的分析,和竞争对手相比,联发科无论在处理器性能还是基带功底以及对5G的把握方面,似乎都没有绝对的优势,4G时代竞争本就落于下风的联发科难道只能坐以待毙?不是,联发科也意识到了出境的危险,事实上,2018年除了最后一个季度,联发科在Q2和Q3都有不错的运营数据,Q2环比增长21.8%至604.8亿新台币,其中6月份营收达到210.6亿新台币,创下当时近9个月新高,Q3营收为新台币670.3亿新台币,比上一季增加了10.8%,毛利率更是达到38.5%,创下近三年来新高。在智能手机市场整体收缩的背景下,这样的财报表现其实还是能够让人满意的。

为何?因为联发科正在积极关注智能手机以外的市场,包括车联网、ASIC(特殊应用晶片)等领域,当然也包括5G,特别是,联发科正在大力发展人工智能相关的业务。有数据统计,目前智能音箱产品中,有超过70%采用了联发科的芯片,其2017年推出的MT8516被Amazon、Google、阿里巴巴及百度等多个品牌的产品采用。

刚过去的2018年12月联发科推出的Helio P90正是一款押宝AI的产品,这款处理器的AI跑分已然超过骁龙855、麒麟980两款旗舰产品,而Helio P90本身却是一款采用12nm的中端性能产品。联发科希望通过自己的NeuroPilot技术平台为开发者提供开发AI用例的摇篮,在发布会上,他们也展示了一些AI视觉玩法,例如追踪人体动作、人体美颜等,确实有趣。理论上讲,如果真能能够有一些爆款的玩法吸引更多开发者参与,形成AI的开发生态,那么也确实是不可估量的。

但是,AI真的是联发科曲线救国之道?很难说,甚至小编是存有怀疑的。首先,AI在现阶段还并不是消费者的刚需,AI认知能力没有本质的提升,应用场景也有待拓展,对于联发科来说,为未来筹备、夯实基础意义更大,这个未来有多远,还不清楚,但至少是难救近渴的远。

其次,近渴才是联发科当前问题的关键所在,以Helio P90为例,仍然采用12nm的制程工艺,2 x A75+6 x A55的大小核架构,最高主频2.2GHz,并载PowerVR GM 9446 GPU,这样的性能配置难言吸引人,特别是在Helio X旗舰系列停止更新一年多的情况下,性能方面其实是AI能力很难掩盖的。在当前的语境下,芯片的运算性能仍然是用户最为关心的。当然,目前Helio P90还没有上市,它的具体表现还有待进一步验证。

最后,以国产华为麒麟系列为例,近两年的麒麟970、麒麟980在智能手机SoC阵营里存在感越来越强,也越来越受到消费者的认可,核心就在于基础的CPU和GPU性能的升级,以及在基础制程工艺技术方面的突破,至于NPU神经网络芯片,其实只是加分项而已。小编认为,对于联发科而言,想要在抓住5G时代的机会,提升基础的CPU、GPU和基带核心技术,提升基础的用户体验,才是王道。