“机构的真爱”丘栋荣用“特别到无法评价”的投资方法测算:市场到了30年关口

现年34岁的股票基金经理丘栋荣,用传统的PB-ROE(市净率/净资产回报率)模型,做了一个“特别到无法评价”的投资方法,被众多机构追捧,各路投资“大神”都在打听他。

1月9日,“聪明投资者”请一位读者一起去走访汇丰晋信股票投资部总监、基金经理丘栋荣,聊了3个半小时多。

访完后,我们一直很困扰,如何才能把丘栋荣这套简单又复杂的逻辑体系说清楚。

我们先回答几个问题,聪明的你再看对话吧。内容很有料,值得花半小时以上认真看。

一、为啥要去走访丘栋荣?

真的,有太多专业投资人来问了,包括业绩超好的公募和私募投资人。(详见:1月9日,邀你一起走访一个很特别的投资人)

一个见多识广的基金评价大咖竟然说,因为丘栋荣的方法太特别了,无法评价。

我们也查了很多公开信息,确实没看明白他怎么玩的,跟普通的股票投资神似,但招式“打法”似乎又很不一样。只好,请本尊来释疑。

嗯,帅哥一枚,穿着有品。言语自信但不张扬,急切做着专业解释,又有超乎年龄的沉稳。

二、有多少机构资金追捧丘栋荣?

1,这两只丘栋荣管理的产品都规模不小,加起来超过150亿。加上同胞兄弟——汇丰晋信大盘H和汇丰晋信双核策略C,丘栋荣管理资金超过155亿。

剔除特殊的定制基金,主动管理的股票类公募基金(就是股票仓位可以很高的基金)中,管理规模最大的基金经理,算下来是东证资管的林鹏、兴全基金的董承非,接下来就是丘栋荣了。

但林鹏管理的基金,部分投资港股,董承非管理的一只基金是双基金经理。

丘栋荣管理的这两只大型基金,都由他一人担纲,且都投资A股。

换句话说,丘栋荣也许曾是A股主动管理股票类基金中,管理资金最多的基金经理。

2,两只大基金,机构持有比例都超过50%。其中一只,机构占比甚至超过80%。

若去年年底机构持股与年中持平,丘栋荣管理的这两个产品,机构资金超过百亿。

3,过去三年,这两只基金的机构占比一直在慢慢增高。

换句话说,有更多调研机会、相对专业的机构,是慢慢爱上了它们。

但这两只基金的业绩不招摇,散户不太容易看到。

三、丘栋荣为什么受机构追捧?

一句话简单说,就是牛市涨得多,熊市跌得少。

市场新低、丘栋荣管理的产品净值不创新低;市场反弹,他管理的产品净值再创新高。

也许有些基金也这么说,但比一下这几个指标就知道差别了。

1,超额收益高,牛市大多数时间能跑赢基准。

数据显示,丘栋荣管理期间(2014/09/16至2018/01/29),汇丰大盘上涨231%,超越比较基准162%。

超越比较基准不算牛,很多公募也能做到。但是,超级大牛市里也能超越基准,这就比较牛了,能做到的公募不多。

看下表,在2014年下半年至2015年上半年的超级大牛市里,丘栋荣大多数月份比基准涨得好。

而2016年下半年到去年全年,二八分化的行情里,算是沪深300的大胜利,以它为比较基准的汇丰大盘。丘栋荣大多数时间也照样超过了基准。

总体算下来,阿尔法(Alpha,超额收益)是21.84%。

汇丰大盘

2,熊市回撤相对较小

历经2015年股灾,股票仓位不能低于85%的汇丰大盘,最大回撤31.58%;

可以主动择时(股票仓位在30%到95%之间)的汇丰双核,最大回撤23%;

沪深300指数和中证全指数最大回撤46.70%和49.74%。

换句话说,必须高仓位的汇丰大盘,跌地远比指数少;仓位灵活的汇丰双核,跌得更少。

这不仅比众多公募基金牛,跟追求绝对收益的私募比,也是很好的。

3,波动率低

丘栋荣管理期间,汇丰晋信大盘A年化波动率是24%;汇丰双核的年化波动率是19%,而沪深300指数大概是28.4%。

简单理解,这两个基金上窜下跳的幅度相对小,但上窜力度比下跳大很多。

4,夏普比率

这个指标反映每单位风险的超额收益,比率越大越好。

丘栋荣管理的产品,以年计算的夏普比例都大于1。

嗯,同期的沪深300指数大概只有0.72。多头股票私募的数字大概是0.9。

四、他到底“特别”在什么地方?

我们听下来,大概是这几点:

1,他的核心基础是价值投资,并且把价值投资限定地特别窄。但同时,他也不排斥垃圾股,强调垃圾够便宜,也有价值。

价值界定很极致,但又不像很多价值投资者对垃圾股不屑。

2,PB-ROE貌似量化模型,丘栋荣做的却是主动管理。

用各种量化指标去计算组合里各资产、个股票的性价比。

3,别的基金经理喜欢确定性高的投资,算的是收益增长。

比如,之前我们写过的富国基金朱少醒,要置信度很高了,再下个单。

丘栋荣反其道而行之。他认为,这个世界根本没什么是确定的。

他算的是会有多少风险,风险概率是多大,回报是否诱人。

听起来,走的路完全不同,但却殊途同归。

4,别人越确定的东西,丘栋荣越担心,不确定性定价被低估了。

比如,今年大家都看好A股,丘栋荣说风险太高了,现在3400点的投资性价比远不如2015年时的5000点。

再比如,大家都看好的某高端白酒股,他说暴跌80%的概率,可能比市场所认为的高好几个量级。

一个资深公募基金经理评价说,跟另一个价值派代表东方证券资管相比,东证资管更看重ROE,丘栋荣更看重PB。

没错,丘栋荣自己也说,跟基本面比起来,价格更重要。

以下是我们的对话内容:

回归“原教旨主义”价值投资:市场到了30年关口

1、聪明投资者:你的方法跟其他股票基金经理不太一样,能否做个介绍?

丘栋荣:我们永远算的是相对的风险收益率情况。在选股上,我们有一个PB-ROE的框架和模型,我们理论上认为,PB低、ROE高的公司,相对来说隐含的回报率高。

但PB-ROE框架,不一定只选择PB低的公司,低PB和高ROE是相对于均衡水平的。

举个例子,一个医药公司现在是3倍PB、20%的ROE,一个钢铁公司是1.5倍PB、40%的ROE。

看起来,钢铁公司PB低、ROE高,医药公司的PB高、ROE低。但实际上,我们的结论是,医药公司大概率是被低估的。我们可能会买这个医药公司,而不会买这个钢铁公司。

原因就是,钢铁公司的PB和ROE,现在可能是一个相当高的水平,都不可持续,医药公司可持续性和稳定性可能实际上更好一点。所以我们会更喜欢这家医药公司,而不是钢铁公司。

2、聪明投资者:你用PB和ROE等量化指标,对四千多只股票筛选,过滤掉一些股票之后再做主动选股吗?

丘栋荣:不是这样的。量化在我们的体系里用得非常多,但它只是一个工具性的东西。我们强调主动的价值发现和风险识别。

这个体系里面,核心是价值投资。我们对价值投资有非常明确的定义:指的是投资人预期的所有回报,全部来自于资产本身的盈利或者现金流,不是别的任何其他回报。

我们把投资分成两种:一种是价值投资,一种是除它之外的所有东西,比如说交易性投资,我们把它定义为是投机。极端的投机行为,就是庞氏骗局。

好的投机行为也很多,比如所谓的盛世古董、乱世黄金,这是典型的投机行为。因为古董黄金本身不会创造价值,都是因为有人来交易,这种在我们看都是属于投机行为。

很多投资都可以用投机行为来解释,比如说主题投资等,这种行为我们是不做的。

3、聪明投资者:你对价值投资的定义限定地比较窄?

丘栋荣:过去好多年,可以说从1980年到现在,价值投资不是最重要的。因为(货币)一直在放水,资产回报不是来自于本身的盈利和现金流,更多可能来自流动性。

我们现在可能处于一个特殊的时代背景,全世界对流动性的宽松,也包括中国流动性的宽松,推升资产价格的上升以及回报率的下降,已经到了一个非常极端的水平。

我们认为,现在可能面临比较危险的状况:预期的资产回报率都比较低,估值都比较高,很难像过去那样指望用放水的方式,或者说用投机的方式来实现很好的回报。

这个时候,我们会特别跟投资者说,以后我们投资一定会在一个较小的范围之内,来保证收益的确定性以及安全性。即便市场关闭、这个世界上没有水了,没有关系,资产本身的盈利能保证我的回报。

4、聪明投资者:这样的阶段原来没有出现过吗?货币也并不一直都是宽松的。

丘栋荣:过去至少是30年,大的方向是这样。我说的是全球的时代背景,不同的市场,不同的国家,可能会有一些周期性的差异。

总体来看,现在很难像过去一样,指望通过交易行为获得超额回报。这是我们为什么这个时候特别强调,回归到“原教旨主义”的价值投资。

计算资产的完整生命周期

5、聪明投资者:你觉得多长期限的现金流覆盖,算是价值投资?

丘栋荣:我们的期限,指的是一个资产的生命周期。不同资产的生命周期是不一样的,有些可能一天就结束了,比如说隔夜拆借,有些是永续的。

我把我们的价值投资等同于低估值策略,而我们理解的估值,是对完整生命周期的估值。

6、聪明投资者:云南白药、东阿阿胶这些生命周期很长的公司,是否可以容许它的估值相对高一点?

丘栋荣:一般情况下,我们通常所说的高估值指的是静态估值,并没有包括它的完整的生命周期。

成长股的远期盈利能力或现金流比近期要大,静态来看,它的估值是高的,但如果按完整的生命周期来看,它可能还是便宜的。

我们要求以一个完整的生命周期来评价它的估值是高还是低。

很多公司看起来可能只有3倍市盈率,但我们最不喜欢的可能就这种公司,因为可能它只有今年一年的盈利,明年就没有盈利,后面可能亏损了,再后面生命周期结束了,实际上是高估值。

倒过来看,30倍市盈率的公司,也许十年之后的现金流是现在的十倍,估值水平是非常便宜的。

所以,第一,低估值是必要条件,第二,低估值是建立在一个完整生命周期的评价基础之上的。

我们要求,所有预期超额回报必须通过低估值来解释,我们从来不会有研究员推荐股票,说这个股票未来有什么主题是大家喜欢的。他必须告诉我,这股票为什么是低估的,为什么预期回报率会高。

定价核心是不确定性的风险

7、聪明投资者:巴菲特一直都说,买任何资产,别去考虑什么海湾战争打仗什么的,这些都无关企业自身。

丘栋荣:应该买什么样的资产,核心取决于基本面,但更重要的是,跟这个基本面相对应的隐藏回报补偿。价格是最重要的,比基本面要重要很多。

理论上,我们并不是只买好东西,垃圾公司只要足够便宜,隐含回报率只要足够高,风险应该冒,尤其是、恰恰是垃圾资产的“不好的地方”,导致它更可能被市场错误定价,隐含的风险补偿可能更高。

传统的交易策略强调的是确定性,喜欢买那种知道未来会怎么样(的公司)。比如说,未来十年涨十倍,或者每年增长25%,未来会成为下一个茅台的公司。

我们定价的核心是不确定性的风险,我们叫做风险定价。在我们看来,真正重要的不是一定会怎么样,而是在什么风险情况下,它会怎么样。

我们不会说,某公司未来每年增长25%,或10年后盈利增长10倍,所以现在100倍市盈率买也OK,不是这样的。我们算的是,如果是A发生,可能增长25%;B发生,可能增长10%;C发生,它可能倒闭了。

传统的价格策略研究资产价格的确定性,打个比喻,就像传统物理学一样,知道一个物体的位置、力量、速度、以及时间之后,你就知道它下一个时间点会在什么地方,这是很明确的。

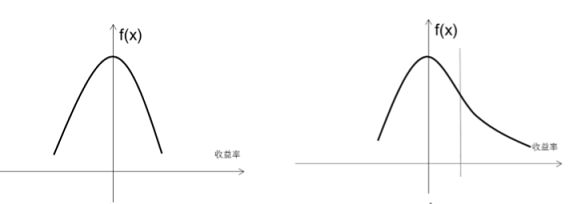

我们所理解的策略,更像是基于量子力学,它未来出现在哪个地方,什么时候出现,以及什么样的状态是不确定的,但符合一定的概率分布和风险分布,我们重点研究它的分布状况,这是我们定价的基础。

(注:左图是正态分布,右图是右偏分布)

右偏分布的公司是我们最喜欢的,是我们认为在风险等级定价上错误的公司。我们最不喜欢的公司是左偏分布的,这意味着经过风险调整后隐含的回报率是低的。

比如说,某个国家的国债,保证收益率是2%,破产概率很低,只有5%,但它有可能是被高估的。

倒过来,某个期权可能出现一种小概率情况,概率只有2%,但只要这个事情出现,可以给你带来100倍的回报,这仍然是一个被低估的资产。

举个实例,2016年,我买了很多石油石化的股票。投资者问我是不是很看好油价?我说,我如果知道油价会涨会跌,直接去做石油期货就好了。

我们买这些股票,当时是典型的风险右偏分布。因为它们的核心风险是油价,油价未来是多少我不知道。

如果油价是20块钱,这些公司可能会亏钱,但可能亏的会很少,反映到股票,隐含的亏损会非常有限。但如果涨到40块钱,可能盈利会增长很多。到60块钱,可能会增长十倍以上,因为它们的相关性不是简单线性的。

这种股票我们买了,如果风险发生了,我们可能会亏钱,但亏损非常少;如果运气好的话,可能会赚很多钱。这种我们叫典型的右偏分布的公司,是我们最喜欢的公司。

8、聪明投资者:巴菲特宁可价格高一点买好公司,你好像更偏向于性价比要高一些?

丘栋荣:是的,我们认为价格比基本面重要很多。

不过,因为好公司的风险定价总体比较容易,如果出现错误定价,其实更容易在风险定价上被识别出来,这就是所谓的“遍地是黄金的情况”。比如过去三年,总体上,我们虽然我们买的是便宜的公司,但也基本都都是属于比较好的公司。

但好公司并不总是被低估,也不代表一定只能买这种公司。比如白酒,从各个指标来看,都是非常好的公司。但它就一定能够带来好的投资回报吗?不一定,还是要看它的风险定价。

2015年,我们会买很多白电公司。我们曾经是白电最大的机构持有人之一,但现在我们对它的看法发生重大变化,是它的基本面发生重大变化吗?不是。

核心是价格以及价格带来的隐含风险补偿,差异是非常非常大的。30倍的白酒和15倍、10倍的白酒,在我们看来,差异非常大。所以,价格是一个最最关键的因素。

9、聪明投资者:但巴菲特会说,我宁愿用不那么便宜的价格去买好公司。

丘栋荣:没错,这个结论非常对,但重要前提是价格是合理的。

合理意味着,你的隐含回报要能够满足你的预期回报才行。我为什么不看好白酒,就是因为它的隐含回报满足不了我的预期回报。

风险识别:白酒现在被严重高估了

10、聪明投资者:你按照不确定性定价,茅台这样确定性高的公司怎么分析。

丘栋荣:我们所有的定价基础是不确定性。如果一个东西明确知道会怎么样,市场很难定价错误,比如国债。

市场定价错误的原因,往往是因为它有风险,而市场对风险的理解是错的。

以白酒为例,现在市场都认为它确定性很高,稳定性很好。但我们恰恰认为,市场可能严重高估了它的稳定性和确定性,而低估了它的不确定性,导致市场对它的定价可能是出问题的。

在我们看来,它现在有可能是严重左偏的,所以我们现在非常不看好白酒。如果出现有利的情况,它的收益率可能不会比现在好太多,但一旦出现意外,它会损失惨重。

这种标的是我们最不喜欢的,投资回报率是非常差的,也许比那种最垃圾的公司还要差。

11、聪明投资者:但茅台业绩出现意外的概率可能真的很低?

丘栋荣:我们从来不认为事情一定会怎么样,而是相信总会有意外发生。这是我们跟别人思路上的不同。

我们希望最好的投资,不是能够准确地预测未来一定会发生什么,而是未来发生了哪些我们没有想到的事情,如果对我是非常惊喜的好事,能让我挣大钱;发生了很意外的坏事,我们也亏不了多少钱。

我们不看好白酒,但从来不会说白酒一定不会再涨10倍,或者它一定会跌。我们不看好它,是基于各种可能性,综合评价之后的风险情况。

当然,我们对风险的评价有可能出错的。错了怎么办?我们通过组合的风险管理来管理风险。

但一定要保证每一笔投资经过风险调整之后都是赚钱的,这个投资你才能投。不然,就像打牌下注,赔率对你本来就是亏钱的,玩的次数越多,相当于组合越多,亏钱的几率性越大。

个股风险定价:计算隐含回报率

12、聪明投资者:你说什么都不可确定,巴菲特当年买富国银行,分析了几个潜在风险,比如地震或者房地产暴跌。但就算最坏的情况发生,富国银行的收益也是打平的,买它还是合算。这不是确定性很高吗?

丘栋荣:富国银行是我们最喜欢的例子,实际上这就是我们的方法。

它并不是确定性很高。富国银行未来的基本面会怎么样,买它的收益率是涨10倍还是涨1倍?都是不确定的。

但富国银行是一个极端的右偏分布,即使出现最坏的情况,收益可能还是正的。这种机会是非常罕见的,不可能所有股票都像富国这么右偏,你不能指望永远只买这种公司。

很多公司出现不好的情况,可能会亏钱,但我要知道,可能亏多少钱,这个风险是不是应该承担?

在我们看来,这取决于风险定价。在不确定性下,可能会亏损多少钱,在好的情况下赚多少钱,算出综合的隐含回报率。如果隐含回报率有吸引力,这个风险是可以承担的。

所以,我们可以买一个可能会亏损,甚至有可能会破产的公司,这完全没问题。但是一定要基于风险评价,综合算出来的隐含回报率足够弥补我的风险。

13、聪明投资者:从风险分布来看,现在的茅台不能跟富国银行比吗?它们倒闭或亏损风险都不大,确定性比较高?

丘栋荣:我们认为,市场可能严重高估了一线白酒企业。市场认为这些公司的风险分布是,只有少部分情况下会让它赔钱。但是我们恰恰相反 ,认为有很多情况它会(赔钱)。

我们认为白酒被高估,并不是说它一定会怎么样。而是说,举个例子(这些数字只是一个比喻),市场可能认为白酒市值跌80%的概率只有0.5%,但我们计算的结果可能是超过5%。

我们做风险定价,核心是三点:

第一,风险识别。要知道影响资产本身收益率核心的风险是什么,我们要把白酒的风险识别出来。

第二,风险定价。对核心风险做测试,测算在不同的风险情况下,白酒的需求、盈利情况和隐含的回报率。

第三,风险管理。比如,跨资产、不同标之间组合做风险管理。比如,在同一风险情况下,如果我们这么不看好白酒,我们更看好什么?如果发生错误怎么办,什么东西能保护我们?

我们会发生错误,这是有可能的,很正常,很经常的。

统计上,所有剩下的东西都存在着巨大的幸存者偏差。因为你能看到的就是剩下来的东西,那些失败的东西你是看不到的,所以你只会注意到香港有腾讯,A股有茅台。但在茅台之前,跟它一起成立的公司有多少死掉,大家看不到的。

我们可能获得市场超额回报的一个核心原因,是因为市场严重高估了所知道的,严重低估了自己不知道的。

市场里的所有人都在找确定性,就像圆圈一样,市场都在圆圈里找东西。但市场完全不知道在这个圆圈之外,可能发生的事情要远远比圆圈里发生的要多得多。

我们希望自己忘掉圆圈之内的东西,去想象一下圆圈之外有可能发生的事情。去找的那种圆圈之外的事情发生之后,对我们还很好的股票,至少不会让我们损失惨重。

圈外的东西叫风险,叫不确定性,圈里的叫确定性,我们基于不确定性定价,而不是基于确定性定价,背后的理论基础是,大部分人会高估这种确定性,而会低估这种不确定性。

风险管理:白酒和房地产的关系

14 、聪明投资者:你认为白酒严重高估的逻辑和理由是什么?

丘栋荣:驱动白酒盈利的核心是需求,我们看到,白酒的需求,跟房价、房地产的销售情况,很大程度上可能是一致的。

如果真的存在这种关系,那么假设你很看好白酒,我问你,你为什么不去买房地产?因为它们的驱动因素高度相关,假设对白酒有利好因素出现,我们也可以大概率认为,驱动房地产的因素也是会出现的。

15、聪明投资者:你凭什么认为白酒涨幅是跟房地产高度相关?打一个比方,如果我发现365天有300天是晴天,这300天晴天里,股市大多是上涨的,我就能说晴天跟股市之间就有关系吗?逻辑是什么呢?

丘栋荣:第一,从统计上说,如果你能发现晴天和股市涨跌相关性足够强,它可能真的客观上就存在某种关系,只是这种关系我们不知道,这就是圆圈之外的事情,这就是我们说的不确定性。

我们研究发现,房子和白酒的相关性足够高,也希望试图去知道背后的传导因素可能会是什么,也试图验证过这种可能性。

第二,基本面上,房价和房地产行业是有风险的,但是我们为什么不会严重看空房地产相关公司,核心还是价格,地产公司的价格没有那么显著的高。但白酒股的价格,隐含回报率显著的低。

16、聪明投资者:钢铁股可能在这个阶段隐含的风险收益比,比白酒股或地产更好,会不会是因为钢铁是周期股,你只是放在两年三年的周期来看的?

丘栋荣:不是,我说的风险收益比更好,不是两年、三年,是完整的一个生命周期。

比如,我可能预期钢铁10年内破产,白酒可能30年之后还在。但是白酒的价格实在太贵了,钢铁市盈率只有3倍,白酒是30倍。

也许钢铁3年之后我的回报率就很好,但是白酒要30年才能回本。即便白酒30年后还在,那又怎么样呢?钢铁仍然是比白酒要好得多的投资。

隐含回报率计算:巴菲特佐罗手枪的风险回报

17、聪明投资者:你用什么方式去避免整个系统的失效? 怎么去优化你的组合系统?

丘栋荣:我们一直在对整个系统做持续进化,希望考虑尽量多的可能性和风险。

比如,我们之前强调风险控制,现在我们强调风险管理。

以前,我们希望保证整个组合低估值的情况下,风险因素尽量中性,这样风险敞口就很小。但这样的问题是,可能会损失掉隐含的超额收益。

我们就发现,不一定风险要做中性,而是应该把风险定价算出来。只要风险定价是有利的,我们可能都应该暴露这个风险。尽量承担我们认为有利的风险,回避我们认为不利的风险,组建一个经过风险定价之后有足够吸引力的组合。

第二个层面,风险敞口变到多大程度合适呢,以前我们都是自己做决策该怎么样,现在我们的结论是,取决于客户的投资目标,客户想承担多大风险,以及在这种风险情况下他的预期回报是什么。

风险要承担到什么程度,一方面取决于它的隐含收益,第二方面更重要,取决于客户的投资目标。

18、聪明投资者:为了更高的隐含超额收益,你可能会主动暴露一些风险。但巴菲特说过,如果给你一把左轮手枪,只有一发子弹,开一枪,如果没有打死自己,给你一个亿。隐含回报非常高了,你愿意开这一枪吗?

丘栋荣:如果是我,也不会开这一枪。

虽然假设概率只有百万分之一,是小概率事件,但是一旦事情发生,损失是无限大的。

百万分之一乘以无限大,亏损依然是无限大,但你只能赚一个亿。你说无限大大还是一个亿大?

我们不会做这个投资,原因是它的风险回报很差。我们计算风险,并不是说小概率事件就可以忽略,不一定的。

核心目标:正确地承担风险

19、聪明投资者:你的这套体系,需要所有投研人员跟你配合?

丘栋荣:是的,我们其实是在打造一个完整的系统和体系,包括研究、投资、风险控制以及交易四大体系。大家都以这个体系的方法为目标,贡献每一个环节的超额收益。

20、聪明投资者:以你为核心的这一套投研体系架构,你要是离开了怎么办?

丘栋荣:我们并不是要打造一个明星产品或明星基金经理。个人能管多大规模,创造多少商业价值,边界是很明显的。

21、聪明投资者:你觉得自己的边界是什么?

丘栋荣:我不知道我的边界是什么,只能说个人能管理的规模很有限,比如,我们很少看到管理规模超过两百亿人民币、同时做的还很好的产品。

我们希望,这不是我们团队的边界。我们希望实现整个体系的价值,它的商业价值要比个人价值要高很多,至少高两个量级。

22、聪明投资者:你总在分析风险,或者在做风险调整,会不会存在踏空风险?

丘栋荣:当然,这是典型的上行风险。我认为,做投资就应该接受这个风险,没有一种投资方法可以让你不承担风险,同时回报率还很高。

我们的核心目标从来不是不承担风险,也从来不是承担尽量小的风险,我们叫做正确地承担风险。

我希望尽量帮助客户画出他的风险收益的边界在哪里,然后告诉他,怎么样的目标可能对他是最合适的。

但你不能说,我们不承担风险,涨的时候就想高收益……没有这种策略可以做到的,这属于“投资目标边界之外的不可能”。

我们的投资策略是以客户的投资目标为核心,所以我们可以做到两点:

第一,我不会因为要追求好业绩,去过多的追逐风险。

你要排名前10,成为明星基金经理,就会尽量去赌得很大,在某个风险敞口上做得尽量高。

我们不把这个作为目标,而且尽量避免成为业绩最好的基金,你千万不要在前面看到我,如果看到我,我自己会很小心,会说是不是我在某种风险上赌得太大了。

第二,我们不用担心因为短期排名倒数第一,会不会下岗。

2015年创业板泡沫的时候,我认为是泡沫,就不买,它继续涨,我们排名是非常差的。 这个时候,我们不能因为担心排名倒数和下岗,去追逐那些错误的东西。事实上,过去业绩表现最差的时候,恰恰正是我们做最为正确的投资决策的时候。

我们真正考核的目标,只是没有正确地承担风险,偏离了客户的投资目标。

23、聪明投资者:很多人可能会在这种时候怀疑自己。

丘栋荣:我们投资的理念,一定是保持独立、审慎和探索的精神,独立评估真实的风险是什么,而不是通过业绩表现来评估。

如果大概率的风险没有发生,导致业绩表现不好。这不是没能力或者不努力,也不是正确还是错误,只是因为运气而已。

我们希望把运气的因素尽量降低,尽量去追逐阿尔法,而不是去取决于贝塔或者基于smartβ风险敞口的超额收益。

警惕:现在A股“性价比”比5000点的时候更低

24、聪明投资者:你做择时吗?

丘栋荣:会择时。更看好哪类资产,取决于两方面因素:第一个是资产本身的质量,它的风险怎么样?第二个更重要,承担这个风险,能获得多大的风险补偿。

核心是要看,风险补偿跟风险相比,是不是有足够的吸引力?

我说两个极端例子。比如说双核基金在熔断之后,仓位从熔断前的65%加到了95%,从中性仓位变成了满仓,同时贝塔还大于一。

为什么这么激进?很多投资者问,当时在3000点下方,你是不是认为市场见底了?我们认为,市场不一定见底了,而且我们算过,指数跌到零的概率是存在的。

既然如此,为什么我还愿意满仓呢?因为我们算过,当时基本面的风险不大,尤其是相对风险更小。

当时,市场担心经济下滑的风险。我们认为,如果担心经济风险,恰恰是A股上市公司资产的风险是最小的,因为它是中国经济体里面最好的资产。

而当时大家最喜欢的债券,很多是非上市的垃圾公司债券,经济一旦下滑,这些公司破产的概率远比我们买的股票大很多,上涨的概率却是差很多。

当时,国债收益率2.8%,那些债券的收益率3%,风险补偿接近于零,为了那一点点的蝇头小利,承担的风险是很大的。而股票承担的风险小,风险补偿反而高很多很多。

这个时候,我们在为数不多的情况下可以告诉你结论:不管是什么风险偏好的投资者,哪怕是最保守的的人,这个时候也应该买股票。

即使你的风险偏好非常低,股市上照样找到风险非常低的资产来满足投资目标。比如说当时的长江电力,风险非常低,但它7%的分红回报非常确定。

但我不会买长江电力,因为它的风险补偿太低了,7%的风险补偿对我不够高。当时,我们整个组合的隐含回报超过12%。承担的风险大一些,隐含回报率会高很多。

25、聪明投资者:现在这个时点,你怎么看?

丘栋荣:现在,我们对于权益资本的看法是比较谨慎的,在历史上都是非常谨慎的时候,我们的配置也是比较中性的。我的贝塔希望是处于中性水平或中性略低的水平。

所以,我们现在在资产配置做了一个重大变化,去年8月份开始,双核策略基金的股票仓位从90%以上逐渐减到60%,在60%里面调结构,债券的久期也是从一年变成两年,变成三年,现在久期越来越长,因为相对价值一直在变化。

26、聪明投资者:现在的风险高于5000点?

丘栋荣:对。或者这么说,我们构建组合的风险高于5000点,不能说是整个市场的风险。

27、聪明投资者:按照你的模型算,当下时点,还有哪些行业的风险收益率明显比较高?

丘栋荣:第一,成长股我们蛮看好,比如传媒、电子里面的某些公司,包括一些自下而上的机械制造。

很多这种中小市值风格的公司,我们甚至已经开始有持仓了,它们都满足条件,估值可能贵一点,但ROE可以保持比较高的水平,内生增长可持续性很强。估值合理,公司甚至还很有吸引力。

第二,价值股里面,我们不喜欢现在ROE水平特别高、稳定性比较差的公司。包括像盈利能力超强的地产产业链我们不太喜欢。

我们比较喜欢风险释放的比较多的价值股,像之前的家电汽车,现在的大银行。

价值观:关于进化的三个方法

28、聪明投资者:你最敬佩的投资人是谁?

丘栋荣:如果纯粹从个人英雄主义来看,我自己比较喜欢的基金经理是《大空头》里的迈克尔·巴里。他优点非常明显,完全满足我说的个人英雄主义特征,独立、审慎以及足够的探索和冒险精神。

从投资回报来看,我认为他可能比我所知道的所有人都要高,不是一年两年,长期来说,都会高。但投资回报最高的肯定不是大家所知道的,哈哈。

但这种属于个人英雄主义,个人层面有可能做到。作为资产管理行业来说,这样做远远不够。因为投资目标不是为了展示个人才华,而是要从商业角度看,创造更大的商业价值、客户价值,尽量满足客户需求。

29、聪明投资者:你觉得资产管理这方面谁做的比较好?

丘栋荣:比如霍华德·马克斯,他管理的规模也很大,同时他知道怎么管理风险、怎么进退。他的收益率不一定最高,也并不需要最高,但他能够实现足够大的客户价值和商业价值。

30、聪明投资者:你怎么看达里奥?

丘栋荣:当然,第二个可能就是达里奥。他们的体系有非常非常多值得我们学习的地方,在很多想法上,引起我们非常深的共鸣。但我们现在不敢太多去点评,因为对他的理解比较复杂,我们觉得我们应该还没有足够强的能力去充分理解它。

我认为达里奥16%的(年化回报)业绩,可能比很多25%业绩回报的投资人要好,甚至好几个量级。其实20%的年化回报就已经很好了,资产管理行业最牛的企业,才可能获得。

用我们的风险定价体系来解释原因,就是达里奥16%的业绩可能是不依赖风险的,不依赖于股票或债券是涨还是跌、是牛市还是熊市。总体上,他不承担自己承担不了的风险,而是基于未来不知道的东西去做评价和定价。所以这个16%,可以理解成很大部分都是阿尔法,这是真正的价值。

但绝大部分投资人的20%以上的回报,有60%或者80%以上含有β的东西,真正的阿尔法可能不多,大部分可能是运气,简单的说,可能很大程度上是依赖过去30年的牛市,更准确的说,可能是过去30年美国的债券和股票的大牛市。虽然可能每个人可能不一样,至少我们可以这么猜测。

理论上,达里奥的这个16%加上1个或者几个β的组合,可以很轻松地跑赢其他的20%的收益。这个说起来稍微有点复杂,当然我也没有他真实的数据和真实的背后的东西,但我是这样理解的。

我们一直希望,最终的业绩表现,并不是绝对收益到底是多少,而是这样一条往上走、同时波动率很低的曲线,我们追求的是阿尔法。

我自己认为,价值投资本身有一定的偶然性。某种风格可能比较适合做投资,在我看来,这有一定的运气或者天生因素在里面,比如性格特征。

31、聪明投资者:你认为什么性格适合做投资?

丘栋荣:第一是独立性,第二是审慎性,风险要足够的审慎。第三是探索,要有很强的好奇心。

32、聪明投资者:你有什么兴趣爱好?

丘栋荣:挺多的,游泳、健身、滑雪。偶尔也跟同事打打德州扑克,。

33、聪明投资者:身边的人会怎么评价你?

丘栋荣同事:他有超乎年龄的沉稳,相当的稳定。七年前,他作为消费行业研究员跟我们沟通,和现在的状态,我觉得没有太大变化,非常稳定。

34、聪明投资者:这种成熟的性格是怎样养成的?

丘栋荣:不知道,哈哈。就像我说的,个人英雄主义我最喜欢的迈克尔·巴里,他是我认为投资做的最好的人,但这是有代价的,你在某一方面擅长,肯定在另外一个方面就不擅长。我觉得自己也是这样。

进化体系有三个基本要素,个人也一样。第一是随机的变异,第二是自然选择,你在这个地方有优势,可能在别的地方就是劣势。第三个叫优势的累积,要能够持续的进行、不中断。

从我个人来讲,我可能正好某一方面的性格是这样,另一方面的行为能力上就会有某些不足。这是随机的,所以好的投资人可能就是天生适合于做投资。这是第一条。

第二条,选择你适合做的工作。可能我在这个场合里非常如鱼得水、从容自在,但放到另外一个场合,就会变得很尴尬、束手无策。那种会让我很尴尬的场合,我可能就不去了。

第三,要把优势扩大、累积,把优势尽量变得更好、更适应市场。个人的进化和生命的进化是一样的,都要保持进化的这三个特点。

35、聪明投资者:你应该很喜欢芒格吧,这些理论芒格都说过。

丘栋荣:我觉得像芒格、巴菲特或者霍华德这种,大部分都大同小异。我一直私下跟同事们说,以后不用看霍华德,他已经变成一个话痨了。他现在说的话和以前说的,其实大同小异。

36、聪明投资者:你觉得人生最重要的事情是什么?

丘栋荣:我认为巴菲特说过的最重要的话,没有之一,就是“你这一生能犯的最大错误,是选择跟谁结婚。”

我认为这可能是影响最大最重要的事情,比你在哪里工作以及生几个孩子更重要。原因当然很简单,你跟孩子在一起的时间是有限的、周期很短,但是你跟伴侣相处的时间很长。你选择跟谁结婚就意味着,你受他的影响非常大。

37、聪明投资者:你一直在评估风险,在生活中做决定的时候,会不会也先预想一下最差的结果是什么?

丘栋荣:是,这是很重要的事情,用芒格的话就是,“生活中要保持好的生活状态,最重要的事情是,你要知道什么事是不能做的。只要不去做不能做的事情,至少不会太差。”

比如不要吸毒、不要危险驾驶、不要去很危险的地方。不出现这种重大风险、重大问题,至少不会过得很差。

然后你再想想,什么事情可能会让你更开心一点。比如想办法睡得好一点,因为睡觉占你生命的很大一部分时间。

但是最重要的前提是要保证身体好一点。如果有什么事情会威胁到这件事的话,那我觉得最好不要做。

还有很重要的,比如除了跟家人在一起、睡觉之外,大部分时间是跟同事在一起工作,所以要保持一个比较开心的工作状态。

不要轻易用以上这些去交换一些你可能未必那么需要的东西。你看,80%以上的事情都跟你说了,其他都是很次要的东西。

人其实很简单的,就像我们的归因分析一样,重要的决定因素很少。把重要的、很少的东西把握好,人生就不会太惨。如果真的很惨了,可能是运气不好,比如出现了战争、系统性的危机,这些问题我们解决不了。

38、聪明投资者:推荐两本书吧。

丘栋荣:《最好的告别》、《狡猾的情感》、《give and take 》。最近的一本书是达里奥的《原则》,可以当做教科书来学习。

丘栋荣长江商学院金融MBA,曾任群益国际控股上海代表处研究员,汇丰晋信基金公司研究员、高级研究员。现任汇丰晋信基金股票投资部总监、汇丰晋信大盘基金和汇丰晋信双核策略基金基金经理。

聪投会客室“聪明投资者”聚焦于人,

投资人成长的经历,思考的逻辑,

有熠熠生辉之处,也有血泪教训。

他们,见证这个时代。

我们,认真记录他们,

记录我们正在经历的历史。

“聪投会客室”系列将陆续推出,

邀你一起见证这个伟大的时代。

- 小彩蛋-

3个半小时多的深入对话,近两万字的全文49问,从丘栋荣的整套投资体系到当下市场解读及经验教训,想要深入了解的盆友,请点击下方小程序卡片。

如果嫌太累,只想进一步查看丘栋荣更详细市场观点,请进这里哦…

后台回复以下关键词,Get 更多精彩

巴菲特|格雷厄姆|彼得林奇|芒格|达里奥|霍华德|施洛斯 | 邓普顿 | 索罗斯 | 西蒙斯 |剑辉下午茶 | 陈家琳 | 吴亮 | 梅东亚 | 胡远川 | 归江 | 周良 | 蒋锴 |姜榕|梁力 |李录 |徐翔|王亚伟 | 王国斌 | 陈光明 | 赵丹阳 | 林利军 | 赵军 | 邱国鹭 | 邓晓峰 | 裘国根 |曾晓洁 |但斌|程洲|张忆东|任泽平 |刘煜辉 | 任志强 | 周金涛|乐视

声明:凡注明“聪明投资者”的作品,版权均属聪明投资者。未经授权严禁转载、摘编或利用其它方式使用,违者必究。所有文章旨在记录和传递信息,不代表“聪明投资者”赞同或反对其观点。