京东盈利惹了谁?

![]()

东哥解读电商

2014年,阿里上市后出版的《阿里巴巴正传》一书中,作者称他与马云接触的过程,马云曾这样评价其对手京东:“京东将会成为悲剧,这个悲剧是我第一天开始就提醒大家的,不是我比他强,这是方向性问题,这是没办法的…千万不要去碰京东。到时候死了别赖上我们。”

3月2日,京东发布了最新年度财报,2016年,京东盈利10亿,我想马云再也不用担心京东赖上阿里了。

3月2日,京东发布了2016年Q4财报,东哥在雪球上《财报解读|京东2016年GMV为6582亿,那9392亿又是什么鬼?》,就京东第四季度财报做了详细解读。

但最近几天突然密集出现了各种针对京东财报的“专家”解读,针对京东的增速、账期、利润等进行了大规模有组织的批判。详细看过之后,东哥只能呵呵了,里面有太多的常识性错误,各种京东和阿里的对比也出现了关公战秦琼的可笑局面,下面东哥就给大家仔细分析一下:京东盈利了,到底让谁紧张了?

关于零售账期

各种文章援引京东财报说,016Q4京东应付账款周期为52.6天,而2015年1季度,2016年1季度,2016年2季度,2016年3季度账款周期分别为41.9天,46.3天,49.8天,52.1天,并由此推断出京东占用商家货款的时间在延长。

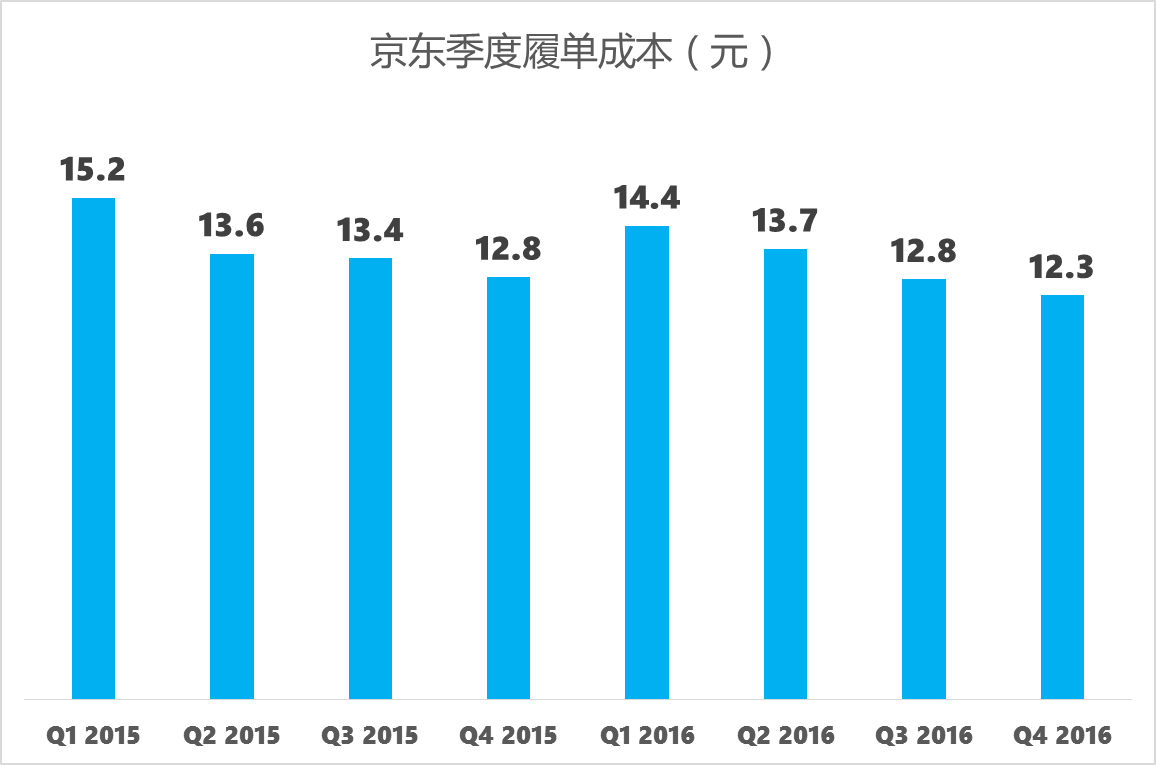

抨击这一点的朋友,对于零售常识的认知真是让人着急。全世界没有一家零售商没有账期,运营现金流是应付、应收和存货周转速度的管理。2016年,京东的应付周转账期52天,比起国美的100+天,苏宁的90+天,亚马逊的近80天,当当的100多天,相对于其它零售平台,京东对供应商相当友好。

▲ DonG基于2016年Q3财报数据整理

重要的是,京东的存货周转效率是零售行业的佼佼者,京东平均次数为9.6次,显著快于苏宁的2.4次,也快于沃尔玛(5.6次)和amazon(5.7次)这样的国际领先零售企业。京东强劲的运营现金流其实建立在高效的存货管理和运营效率上的,而不是所谓的盘剥供应商。如上图数据,京东在很多成本效率指标上,都优于同行。

在很早之前的财报电话会上,京东的管理层就讲过,京东可以保持较为友好的账期原因就是,基于其有效的库存管理能力的,而京东账期能够稳步提升,京东的股东们是高兴的,这本身就是京东行业地位和供应链管理能力增强的表现。

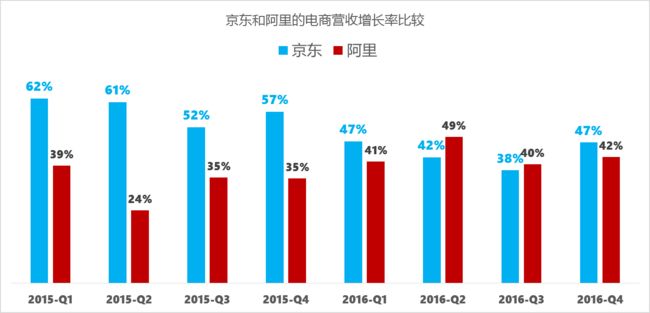

关于营收增长

不少文章耸人听闻的表示,京东的GMV增速在2014年为107%,2015年下跌至 84%,2016年下跌至47%,并得出了增速腰斩的结论。并拿阿里营收增长超过50%来佐证。在东哥看来,这是典型的关公战秦琼,为了黑而黑。

单就GMV对比京东和阿里,阿里过去两个季度已经不在披露GMV的数据了,早前的增速也已经掉到了20%左右。如果按照同样的口径来看,阿里今年的GMV在3万亿左右,京东的GMV在9300亿左右,只相当于阿里的三分之一到四分之一,差距已经明显缩小,同时京东47%的GMV增速远远超过了阿里,这也是刘强东说在2021年前成为第一大B2C平台的底气由来。

如果各位还记得的话,去年11月,京东发业绩时提出Q4的收入guidance是同比37%-42%的时候,市场一片叫好。因为,当时这样的guidance已经远超市场的预期,而最终京东实现了47%的同比增速。

▲ DonG基于2016年Q3财报数据整理

另外,文章中把京东GMV和收入增速混同比较,只是看收入增长,京东最近两年还是非常平稳的。2015年Q4同比增长57%,2016年Q4同比增长47%,并且快于前三个季度。实际增长超出Q3预期5个百分点,更远超彭博一致预期约26%的增速。

用户消费和新客

说到用户的人均年度消费没有多大提升,又说到京东新客增速不行,可能是这些作者的逻辑没理顺,本身就是因为每年拉新能力太强,每年的新用户都大于老用户的数量,新用户的平均购物频率和消费额肯定会低于老用户,所以平均值会被新用户拉低。绝大部分京东新用户肯定低于平均消费额,因此只有老用户消费肯显著增长,才能保证整体的增长。

京东的年报里面有披露过2008年的老用户每年购物频率的变化,已经从最初到3.7单/年到了2015年的21.8单,今年的年报出来时可以再看看,估计也还是持续提升的。

其实,如果再细致点,咱们算算京东今年的人均ARPU值,除去虚拟产品,人均消费是从2015的2740元到今年的2844元,整体还是增长的。

关于新客增长

如果说拉客不行,显著下降的是阿里而不是京东。2016年第四季度净增长才400万,同比增速只有9%,而15年的每个季度净增长都在1500万以上。京东的净增长的新用户,2016年Q4净增长2700万,此前Q3净增长了1100万,Q2净增长2000万,Q1净增长2800万。

为了拉新客,阿里付出的广告费比京东更高,京东2016年Q4花了36.7亿元的营销费用,全年花了106亿元,阿里则分别花了45亿元和185亿元。我相信,阿里在拉新客的水平是和京东一致的,净增长活跃用户差异的唯一解释是阿里老用户流失非常严重。

看看这样的用户增速对比,在看看下面那些所谓的京东的市场份额下降,用户流失这样的说法,显然就是胡说八道了。

关于市场份额

文章中偷换了同比和环比这样的概念,京东每个季度都一直领先行业整体增速,怎么可能市场份额下降,这是怎样的神逻辑......

反观阿里,由于GMV增速已经显著放缓,都已不披露季度数据了。根据阿里最后一次披露GMV数据的时候(2016年Q2)艾瑞的市场占有率,京东33.8% vs 天猫48.5%,京东已经是天猫的70%了,是不是比很多人想象中的差距都小的多的多。

今天,阿里(旗下基金)投资的虎嗅网撰稿的《京东财报的“三个不知道”》中质问京东GMV口径问题,其实,单纯说京东本身没有意义。因为,阿里GMV采用了比京东更宽的口径,会显得自己的规模更大。根据京东财报披露按照同行标准2016年京东GMV为9392亿元,明显高于6582亿元,京东和阿里规模差距则会缩小到3倍左右。

另外Eastland三个不知道,也问的非常莫名其妙。不知道GMV是多少,不知道履约成本还能不能降、也不知道是盈是亏。首先GMV规模有披露,京东明确说明口径,包括主要友商的口径标准。京东履约成本持续下降也是显而易见的事实,京东财报披露了GAAP亏损17亿元,较上年同期的净亏损76亿元收窄78%。本来就没有掩盖,另外Non-GAAP盈利10亿,实际上才是投资人更看中的财务指标,代表本身企业经营盈利能力。另外建议Eastland做零售行业分析,除了纵向对比历史数据,更要做横向的同行对比,这样才能看出一家公司业务的好坏。这样才能体现出虎嗅客观公正,以及专业评论。

总之,说阿里扩大了和京东的差距,属于明显的睁眼说瞎话。2009年京东交易额是40亿,当年淘宝/天猫是2080亿,后者是前者的52倍。如果是按最2O16年Q2业绩比较(因为Q2之后阿里不再公布季度GMV),阿里GMV同比增长24%至8370亿,京东同比增长47%至1604亿,阿里是京东的5.2倍。具体可参见去年9月份写的《蔡崇信说的对,是时候说清楚阿里巴巴到底比京东大多少了》

关于股价的变化

京东在发布财报前两个月已经有累计超过20%的涨幅,相比于去年历史最低点,涨幅超过50%。整体趋势非常明显,投资人对京东财务业绩是看好的。前三大股东的腾讯和沃尔玛,都在纷纷增持京东股份。

腾讯持有京东股份比例从2014年5月的17.6%升至21.25%。而截至2016年12月31日,沃尔玛一共持有京东近24亿股A类普通股,占京东总的A类普通股的12.1%,取代高瓴资本成为京东第三大股东。

实际上,从今年年初到现在的股价变化来看,京东的股价涨幅也好于阿里。过去半年,京东股价涨幅16%,阿里巴巴股价几乎没有什么变化。

关于盈利

这个事情也算老生常谈了,2016年,京东首次实现了non gaap的经营利润(non-gaap的净利润在2013和2014年就已经连续2年都是正的了,后面开始对金融、020这些新业务的投入,2015年负了,2016年又正回来了),其实这些正正负负都是浮云。

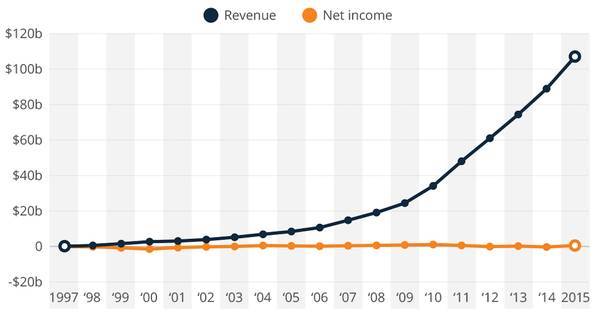

看看美国亚马逊,过去20年的财报数据,收入高速的增长,但一直处在盈亏的边缘状态。这也是在证明了一下“我可以盈利的”之后,又开始埋头苦干,继续投入,为了长期的发展,到今天有了AWS,有了amazon prime,这些现在被大家津津乐道的业务,当年也是顶着亏损的压力做出来的;

其实,看懂京东的模式很简单,就是看京东的成本是不是比其他零售企业低。举个例子,京东的家电和3C业务毛利没有苏宁国美那么高,苏宁国美从运营利润上看,在盈亏平衡线上挣扎,但是京东的家电和3C业务已经妥妥盈利了。

零售比拼的是效率,效率就体现了运营成本的控制、存货周转这些硬指标上。京东在成本效率控制上已经超出同行太多,只能说盈利不盈利那是人家的战略选择。零售是规模经济,京东对增加市场份额的需求,强于对短期利润的追求。

关于收入含金量

虽然都说阿里和京东都是做电商的,但收入模式上是有本质差别的。一个是卖流量的,一个是卖货的。显然卖流量的利润率会更高,比如腾讯和百度的利润率都非常高。但这个问题,就比如将苹果和鸭梨作比较,说人家收入的含金量低,想想eBay和亚马逊,难道ebay比亚马逊的收入含金量更高吗?

其次阿里流量广告模式高度依赖于用户增长,而现在用户增长乏力,会长期影响阿里的收入增长。而京东也并非一直都是靠卖货赚钱,开放平台业务的快速增长,会显著增加京东流量变现模式。当然这个和学习阿里一毛钱关系都没有,在还没有淘宝的时候,亚马逊就是通过自营+开放平台模式的。

关于模式之争

对于应付账款周转天数,如果,对比一下京东与线下零售商,结果一目了然了。线下零售商的80,90天甚至超过100天的账期,就连美国的亚马逊也有接近80天的账期,而京东目前只有52天的账期。

一方面,说明京东依然维持着和供应商紧密友好的合作关系;另一方面,也说明京东未来在账期上还有非常大的空间,公司的现金流只会越来越强大。而供应链金融,其实是京东提供给供应商的增值服务,对于那些短期内急需资金周转业务的供应商提供了很大的帮助,这个产品不仅放贷快,利率也低于传统的渠道。

京东自营的毛利率在16年有比较大幅度的提升,京东主要通过成本和效率的提升来实现可持续发展的。对于第三方平台的变现率,目前京东最应该做的是加强与商家的合作,帮助商家提升运营效率,通过用户体验,增强商家与客户的联动,先帮助平台商家利益最大化,最后京东第三方平台的变现则显得自然而然了。

反观,阿里则在压榨商家的路上越走越远了,零售业务收入(主要是广告和佣金)远高于GMV和用户的增速。基于用户流量变现的阿里,Q4用户增速只有9%,而流量广告变现收入增长超过40%。简单的理解商家的收入增长变慢了,却还要给阿里交更高的费率。

老虎基金为什么放弃阿里,选择了京东?

老虎科技基金创始人切斯·科尔曼闻名于世的“双向阿尔法”策略,指的就是精选行业与个股,分别通过做多和做空的方式持仓,再配以标准普尔500指数基金和纳斯达克100指数基金这两个工具来对冲股票风险,以此获得超越大盘的收益。

第四季度,老虎基金不断减持阿里的股票,而增持了京东的股票,持有市值19.23亿美元,也是老虎科技基金持有市值最高的科技公司之一。

“如果你能够以25倍的市盈率购买一只股票,但你有信心这家公司在很长一段时间都能保持20%以上的增长,这样的公司相比于只有7倍市盈率,但未来增速可能只有3%-5%的公司更有价值,投资者应该综合公司市盈率和增长前景来判断能否赚钱。”

—— 老虎基金创始人朱利安·罗伯逊

阿里巴巴和京东是中国最顶尖的两家电商公司,代表电商两种不同模式的极致状态。一个是平台模式,把平台对资源整合的能力做到了极致,一个是自营模式,把成本效率控制和用户体验做到了极致。

阿里和京东两种模式分别起源于美国的eBay和亚马逊。eBay在过去几年就没怎么增长过,无论是GMV,还是收入,还是股价。而依托自营采销,自建物流的用户体验优势,亚马逊持续大幅侵蚀eBay的市场份额。

eBay最新市值377亿美金,而亚马逊市值4038亿美元,虽然,前者的利润一直都高于后者。

阿里不是eBay,京东也不是亚马逊。阿里的电商业务从B2B,C2C,再到B2C,还另外孵化了蚂蚁金服、菜鸟物流网络和阿里云等众多新业务。只是很多已经不在阿里上市公司当中,上市部分的电商业务增速已经显著下滑,尤其最新季度新增用户增长低于10%。

京东主要还是以电商业务为主,并孵化了京东金融业务,估值500亿在最新一季度已经剥离独立发展。

就如此前马云本人所言,阿里最牛的是战略,每次都能抓住新的机会。从B2B,到C2C,再到B2C,到接下来的蚂蚁金服、菜鸟物流和阿里云。阿里不是一家持续专注某个领域的互联网公司。

不少投资的朋友都说,京东缺乏想象力,只是一家做零售的公司。这既是批评,换个角度也是对京东的褒奖。

虽然,阿里已业务多元化,但主体业务还是电商,此消彼长,京东高速增长背后,肯定是阿里平台模式的逐渐消退。中国互联网缺少专注型企业,动不动都要做生态。阿里多元化,京东深耕电商,不断丰富货品,不断提升用户体验,在电商领域反超阿里,也是再正常不过的事情。

![]()

作者李成东,前腾讯、京东战略分析师,电商天使投资人,京腾汇创始人,有不同观点,欢迎就“新零售”问题直接评论、回复互动!东哥投后管理招聘2名资深行业记者/分析师,FA投资顾问,欢迎投递简历,待遇从优,加东哥微信,非诚勿扰。

东哥解读电商「东哥解读电商」专注于泛电商领域的专业深度解读,欢迎关注公众号dgjdds

「京腾汇」国内最大的京东、腾讯系创业交流合作社群,诚邀京腾系创业者加入,入京腾汇创业群,请加微信lichengdong2016。

「DonG东哥投后管理」团队来自前腾讯、阿里和京东等知名互联网公司,拥有专业洞察和强大执行能力。目前客户包括京东,亚马逊中国,唯品会,并已为小麦公社、微拍堂、京拍档、iFunk等二十余家电商公司,DonG提供战略策略咨询、渠道BD、团队搭建,并协助完成天使轮到B轮数亿元融资。

DonG愿为大家提供优质服务,期待我们的合作。

创投合作 许晋豪 微信:xujinhao2017

媒体合作 Nicole 微信:Nicole193856

行业交流加东哥微信:lichengdong2016

注:加微信请备注“公司+职位”,非诚勿扰