打磨产品力:房企寒冬的抱朴守拙之道

老话说死了:没有金刚钻,不揽瓷器活。

李惠聪/文

今年,万科集团《郁亮主席在南方区域9月月度例会上的讲话》流出,“万科也在喊活下去”一时成为业内各类场合的话引子。然而鲜有人注意到。在会议中郁亮提到万科为应对行业变化正在做的“战略检讨、业务梳理、组织重建、事人匹配”四件事当中,着力提到的一点:多花点功夫在产品力。

在谈到业务梳理时,郁亮提出,“限价时代使得我们在产品力上不花功夫,但未来市场有可能不会增长,总体市场规模仍然很大,靠什么让消费者选择你?要靠性价比、产品和服务的能力,在这一点上,大家要花功夫。当然,还包含建造效率问题。”

无独有偶。黑马房企旭辉的董事长林中也在一次内部会议上也强调,产品是下半场的压舱石和推进器,一定要全面提升产品适销性和竞争力。

房企为什么最近开始重视产品、抓产品了?

显然与不容乐观的销售形势和业绩压力有关。随着市场竞争越来越激烈,特别是面对将要触顶的市场天花板,企业一方面要想方设法保住排名不滑落,同时还要考虑如何获得持久竞争优势——核心竞争力问题自然而然成为房企思考最多的问题。

房地产企业的核心竞争力到底是什么?在缺乏共识的房地产圈,这个问题可能难有统一答案。但有一点应该没有异议:企业是提供产品的组织,产品是企业赖以生存和发展的根本,产品竞争力永远是企业的核心竞争力之一。

产品之于企业重要性的例子不胜枚举。放眼全球,成功者例如苹果、华为,失落者例如诺基亚。再环顾地产,成功者中有凭靠独特产品模式而成为行业NO.1的碧桂园,而房企失败者中因产品定位不当而导致项目滞销,甚至引致企业资金链断裂的例子更比比皆是。

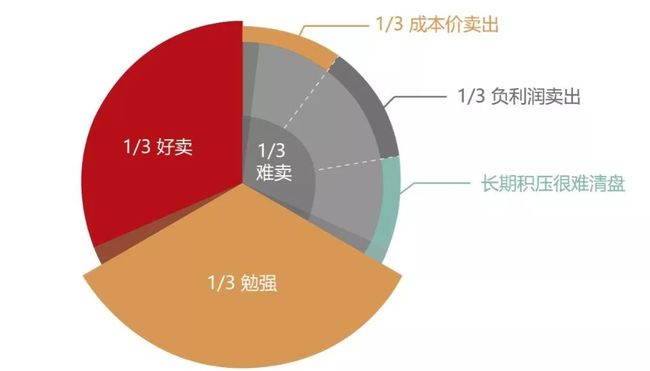

据兰德咨询提供本刊的调查显示,包括标杆企业在内的许多房地产企业,不成功(主要是指现金流不正常)的项目约占1/7或15%左右。随着房地产市场转入供大于求的买方市场,巨量潜在供应持续入市,可以预见,今后竞争必将愈发激烈。或许在不久的将来,有三分之一的房子卖不出去是常态。

在开发利润率已降至 10%左右,且仍在持续走低情况下,且不说三分之一,即使10%卖不出去,也意味着零利润,甚至亏损。而超过10%,可能意味着要吃掉其他项目的利润。如果现金流不正常的项目占比过高,不仅会严重侵占本应快速周转的现金流,甚至会导致整个资金链出现问题。所以,对于产品竞争力不强、不能保证把房子都如期租售出去的企业来说,基本面临着两种选择:或者坐等出局,或者谋求破局。

其实企业应该意识到,未来市场无论如何变化,有三点是确定无疑的。一,市场再也回不到过去什么项目都好卖,都能躺着赚钱的年代了。二,只要产品能把别人甩出三条街,就不愁卖;只要不愁卖,企业就一定能快速发展、赶超对手。三,企业虽然不能左右市场变化,但肯定能左右自己的产品!

试想,如果房子不愁卖,是何等优雅,是不是想多快就多快(发展速度)?而如果总是为销售犯愁,是何等焦虑,又谈何发展?

正视竞争趋势,正视产品问题并谋求提升产品力,是时候了!

①对地产“产品”的再认知

兰德咨询总裁宋延庆表示,在其与众多房企的工作交流中发现,有些企业对产品认识太肤浅了,甚至还停留在几年前,而更多人缺乏对产品重要性深刻认识:没有认识到市场竞争已悄然而快速地转向产品竞争,没有认识到“产品守正、营销出奇”的逻辑,没有认识到新市场、新需求下产品已发生了重大变化。“到了重新认识产品的时候了。”

对房地产企业来说,产品到底意味着什么?

其一,从项目层面看:产品要守正,营销需出奇

身处地产一线的人会发现,如今几乎每个项目——无论是项目在一二线城市,还是三四线城市——周边总有或多或少竞品项目,客户也总会在几个项目之间往返几回,反复比较。而在几年前,无论项目好坏,只要没有明显硬伤,几乎都不愁卖,项目之间也都能和谐共处,极少有诋毁对方、截客等现象。

如今,随着政策催动,以及市场变幻,房企项目之间的争夺愈发激烈,究其原因,并非是竞争对手不择手段,而是竞争使然:“客户有限,必须要抢。”结果是,有的项目卖得快,有的项目卖得慢;有的项目不但价格高卖得快,而有的项目,竞品热销时几乎卖不动,对手清盘了,销售依然不见起色。

竞品之间最终比拼的是什么?是卖场气氛还是销售技巧?最终比拼的是产品!一定时期内,市场容量(年度销售额和销售面积)是有限的,客户数量是有限的,谁的产品好,谁就卖得好,谁多卖10个亿,其对手就少卖10个亿——抢市场、抢客户无疑是市场主旋律,而企业抢夺的“资本”就是自身产品的好坏与否。

显然一个常识是:只要产品是满足客户需求和购买力的好产品,肯定不愁卖,甚至想卖快些就能卖快些,想价格高些就价格高些。反之,如果产品有问题,想卖未必能卖的出去,即使降价也未必能卖的出去,想要卖得快、卖得高几乎不可能,今后更不可能。

在宋延庆看来,有些企业过于重视营销,而轻视产品对营销决定性作用,舍得在营销上花费,却不舍得在产品上投入,这实在是舍本逐末。

其二,从企业层面看:产品是影响业绩的首要因素

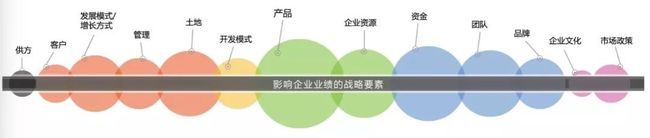

影响房地产企业业绩表现的因素(战略要素)有土地、资金、团队、品牌、文化、客户、供方、运营管理水平等。基于不同要素的关联性分析(例如资金决定土地),多数观点认为,资金、产品、管理、团队应是房地产企业战略保障的四大要素。

在四大要素中,资金是影响企业规模的第一要素。事实上,企业可动用的资金是10 亿、50 亿,还是500 亿,几乎决定了企业规模。但资金的多少又取决于企业规模。

剩余的三个要素中,管理和团队均是基本保障要素(分别为战略提供管理和人力资源保障),相比产品,对业绩影响更多是间接性的。因此说,产品是除资金外影响企业业绩的第一要素。

事实也证明,产品因素,包括产品定位、产品结构、产品模式等,确实已成为除资金这一“天生”因素外,影响企业业绩的第一要素。

产品定位和产品结构对业绩的影响非常之大。企业层面的产品定位是指企业选择什么样的产品来满足目标客户或目标市场需求。产品结构是指各类产品在公司产品体系中占比和协同关系。

假设将房地产产品全景图想象成一棵大树,那么产品定位就是企业选定哪些树枝,而产品结构就是所选定的不同树枝的比例。

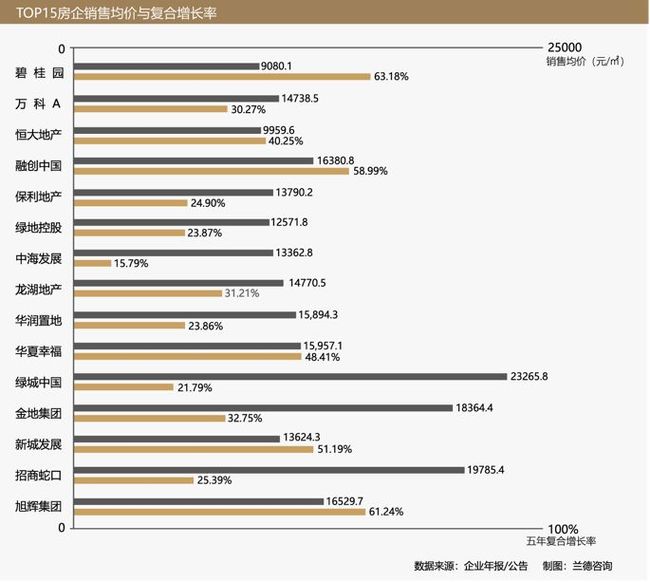

一般说来,产品定位偏高端或高端产品占比越高的,销售均价就越高。兰德咨询对百亿房企销售额复合增长率和销售均价关系的对标结果显示,销售均价越高,往往销售额增速越慢,反之则越快。例如TOP10房企中,碧桂园销售均价最低,增速也最快。类似的例子不胜枚举。

另外,产品定位和产品结构也直接影响产品适销度。简单而言,在首置刚需市场火热时,如果企业主流产品偏改善,或者在改善型需求爆发时,企业主流产品是首置刚需,或者在商业地产市场已出现滑坡情况下,企业商办产品比例过高,都说明产品定位和产品结构(供应)与需求不合拍,产品适销度也就差。

当然市场布局对销售业绩影响也很大。兰德咨询建议,房企一定要基于市场趋势,动态调整好市场和产品两大结构。在“先天”市场结构下,或市场布局难以短时间内调整到位情况下,前瞻市场趋势,调整产品结构,及时推出满足市场需求的适销产品,是保证业绩快速增长的根本。

此外,产品模式对业绩的影响是根本致命性。

兰德咨询通过分析百亿以上房企中复合增长率超过35%的高增长型房企,我们发现,凡是产品模式比较独特(有鲜明特色),且核心竞争力强的企业,销售额增速和盈利能力都普遍较高,例如碧桂园&新型城镇化(郊区大盘)模式,泰禾&院子模式,反之,缺乏成熟的产品模式,而仅是效仿、跟随的企业,业绩增速普遍较低。即使高,也往往是牺牲收益率换来的。

此外,产品的开发模式对业绩的影响更大。房地产企业开发模式基本有两种划分方式,一是高周转模式与高溢价模式;二是标准化开发模式与差异化开发模式。

研究发现,过去几年,选择高周转、标准化开发模式的企业,业绩增速普遍较快,而采取高溢价、差异化开发模式的企业,业绩增速普遍较慢。例如,作为“中国标准化运营的精品地产领导者”的恒大,以及碧桂园,都是典型的高周转、标准化模式。因此,恒大销售额由2006年的17亿元,增长到2017年的5000多亿元——11年增长了近300倍;碧桂园更是越过2000+亿元、4000+亿元,从2015年的1401.6亿元的销售业绩,跃升到2016年的3088.4亿元,2017年实现了5500亿元的惊人大跃进。总部同在广东省的合生创展、星河湾,因过于追求产品高溢价,且产品标准化程度不高,导致业绩增速较慢。

总之,事实足以证明,产品确已成为除资金这一“天生要素”外,影响企业业绩的第一因素。究其原因,是因为市场变了,时代变了。

其三,从行业层面来讲,全市场已进入产品竞争时代

无论是全国商品房待售面积增长、投资额与销售额之比,还是绝大多数城市商品房存销比、批售比、去化周期,乃至企业层面的存货去化率、周转率等——几乎每项指标都在显示,如今的房地产市场确实已从供不应求、供需失衡,快速转入到结构性供大于求的买方市场。

如果再考虑到过去多年来已出让但未开工和将要开工的,以及大量已开发而暂未入市销售的潜在供应,可以说,供大于求的局面其实才刚刚开始。可以预见,供过于求的局面必将会越来越严重,今后的竞争也必将更加激烈。

可能有的企业还心存侥幸,认为全国总库存已有好转,库存总能想办法卖掉。且不知,大量事实证明,在没有成本优势和降价空间的情况下,随着大量新品持续入市,即使亏本卖也未必能卖得出去,最终极有可能转为过时的,再也很难卖出去的长期积压!

正因为警醒地看到了这一点,很多企业已将企业战略导向转向为客户及产品导向。于是,在买方市场来临之际,企业竞争的重点已从土地、资金的竞争,快速转向产品竞争。

从最初的关系导向、机会导向,到现在的产品导向,每次转变都使得市场竞争格局发生重大调整,企业行业排名也会发生重大变化。在供大于求市场下,企业必须将发展导向尽快调整为:市场导向下的客户导向,战略导向下的现金流导向,产品导向下的利润导向,才是因势而为。

如果没有不断迭代、适销的产品这个“压舱石”,房企总有一天会像摩托罗拉、诺基亚、柯达胶卷一样走向一瞬间的轰然坍塌。反之,如果产品能远超对手,项目肯定不愁卖,企业也一定能实现持续快速发展。

② 提升产品力两大利器:创新+产品线开发

在兰德咨询看来,提高产品力无非有两个主要的“抓手”:一是产品创新,二是产品线开发。

创新是为了产品差异化,但也要谨防“创新成创伤”。只有把创新产品适时转地化为标准化产品线,才能充分释放创新价值,实现规模效益。正如苹果手机,既是划时代创新产品,又是流水线上大规模生产的标准化产品——不仅是手机,房地产产品也是如此道理。

房地产如何做产品创新?

房地产产品的更新换代速度很快。如果再审视市场上各企业推出的新项目,不难发现创新产品不时出现。随着市场竞争愈发激烈,可以预见,今后产品创新只会更快、更普遍。

在兰德咨询研究中,指出房地产产品创新主要有三个方向。一是单一产品创新,例如户型、外立面等设计创新,恒温、恒湿等技术创新。其主要是在项目层面,包括设计创新,技术创新,新材料、新设备应用,以及致力于产品不断完善、提高用户体验的微创新。

二是产品线创新,即新创一条产品线,例如新中式合院、“新零售”商业街。如果产品线指的是广义上产品系列,则是指产品模式和产品系列创新。例如。绿地超高层“绿地中心系”,泰禾的“院子系”,蓝城的“小镇系”,碧桂园新推出的“科技小镇”等。相对而言,单一产品创新比较容易,而发现一个新的细分市场,并新创一个产品模式是最难的,但一旦成功,也可能开创一片新蓝海。如果产品线指的是更为广义的产品品类,这一语境下的产品线创新有时是指产品标准的全面升级。例如,碧桂园推出的“精工系”、保利推出的“生活家系列”。

作为产品创新第三种做法的微创新,主要针对产品模块或产品元的设计创新或工艺工法创新。比如,户型优化、外立面优化。严格意义上说,龙湖原著系造园的“八法二十四式”也属于微创新。

另外还有些创新是针对某一技术领域的,例如当代置业的绿色节能、旭辉的“智慧家”、金茂的全健康宜居体系等。通常认为,这类创新的主体主要是部品商,而不是开发商(开发商主要起到不同部品或系统技术的整合作用)。

房地产产品创新不仅能让自己的产品与竞争对手的产品拉开距离,实现快去化,还能获得更高溢价,甚至有可能形成产品IP,实现品牌和模式输出。

但值得房企警惕的是,不要醉于伪创新,即把纠错当创新。在项目设计实践中,有些企业将明显错误设计纠正,或者只是对设计做点儿优化就标榜成创新,甚至沾沾自喜。有的企业把效仿当创新。在项目设计实践中,有惰性很强的企业甚至倡导“拿来主义”,直接复制粘贴别人的设计图纸,这种创新只是效仿,甚至是抄袭。还有就是某些企业把概念当创新。为了推广项目,会提出一些新奇特的概念,并没有实质性的创新内容,这种创新只能算是营销创新,或者是创意。

目前,一些房地产企业创新不给力的主要原因有三个:

其一,企业“头脑”重视程度不够,缺乏投入。动作仅仅是停留在口头上,缺乏必需资金投入。一些企业在设计费之外至今没有研发费用预算,就是例证。

其二,没有明确目标,缺乏机制保障。对于大中型房企来说,倡导产品创新机制是应在公司本部设立两个部门:产品研发部门和设计管理部门。设计管理部门主要职能依然是项目设计及设计管理。产品研发部门的职能是主责研发创新,目的是形成、储备一批研发创新成果,供设计管理部门在项目中试点或推广应用。

为促使“生产”出满足要求的创新成果,在年度预算中需单列“研发费”科目(每年按营收一定比例预算出研发费用)是必需的,同时要明确目标,同时要有相关制度、流程,例如创新成果测评标准、奖惩细则等。另外在产业链战略上,企业可以考虑成立或参股、控股一家设计公司。

其三,企业缺乏创新成果转化机制。创新成果只有应用到项目中,并有明显成效才行。同时,还要将创新成果进一步固化、转化为产品标准应用于多个项目,从而充分释放创新价值,实现规模效益,才是创新的初心。宋延庆指出,如果因缺乏创新人才而创新不力,企业还算事出有因,但如果因机制而阻碍创新,着实是企业犯的低级错误。

企业同样要谨防“创新成创伤”。创新极易对企业产生创伤有两种,一是拿地后再临时创新。若干企业拿地前稀里糊涂,没有成熟创新成果或产品线可植入,拿地后“临时抱佛脚”。这时再创新耗费大量时间精力,必然会延迟开工开盘时间,增加项目成本和费用。测算结果显示,拿地后到开盘时间每延迟一个月,仅资金成本和管理费用就会增加约1%左右,最终的年化收益率会下降约2%左右。

二是急于将创新成果大面积推广。有些企业做出创新成果后,未经成功检验,就急于应用到多个项目中,最终导致大面积“创伤”。

鉴于绝大多数企业研发创新力量不足,加之“蓝海”市场已经不多,兰德咨询的建议是,中小企业在“产品聚焦”前提下,针对优势产品主做微创新和产品线创新,而第一、第二梯级企业则应着力于产品线及产品标准持续优化和升级。无论多大规模的企业,事实证明,拿地后再创新,时间成本太大;平时积累创新成果,不断进行微创新是产品创新的最佳方式。

房企的产品线如何才叫精准开发?

必须要进行产品线开发,这是房企提高产品力的第二大必由之路。标杆房企过往实践已充分证明,产品线开发可从根本上降低开发成本和费用,提高开发效率和效益(详见《推行产品线开发的战略意义》)。

要推行产品线开发,房企必须要固化产品标准,还要不断对产品标准进行优化升级,在必要时甚至要进行产品模式及产品线创新。

有些观点至今误以为产品标准化排斥创新,与差异化竞争相悖。其实创新与标准化、标准化与差异化并不矛盾。标准化是指企业内部同一产品线的标准化,而不同产品线则要差异化,不同企业也要有各自的产品特色,力求差异化竞争。

无论是单一产品、产品模式、产品线的创新,创新不是目的,将创新产品转化为可获得更高投资回报的标准化产品线,实现价值和投资收益最大化才是终级止标。大量实践证明,优秀的企业都能正确处理好创新和标准化关系,又能不断对产品进行迭代升级的企业,无论是苹果、波音,还是万科、恒大、碧桂园。

③ 快速提升产品力能不能抄近道?

产品作为竞争致胜的“压舱石”,很多房企都在谋求提升产品力,但却也走了不少弯路。据了解,在产品线开发过程中,有一家房企,在做叠拼洋房设计时过于追求上、中、下叠的户型创新,而客户又不“买单”,致使积压严重。还有一家房企,在建立产品标准中的户型库时,只堆砌了一些户型,而没做核心筒定型和标准单元拼接,也没太考虑标准户型普适性,致使产品难以落地。

以上事倍功半的事情在房企发展过程中,并不在少数。在你追我赶的市场中,房企最为珍贵的其实不是土地、资金,而是时间——任何浪费时间的探寻,都可能被甩开距离。所以,必须最大可能地截弯取直,以降低试错成本,加快赶超步伐。

对此,宋延庆对房企提升产品力的关键之处,给出了一些建议。

企业在目标导向上,要根据自身情况来定,不可盲目对标和效仿标杆房企。要端正产品理念,发心要正。例如,万科坚持“为普通人盖好房子,盖有人用的房子”,碧桂园杨国强要求“建老百姓买得起的好房子”。

同时,产品和产品线创新,要真正有执行力,领导重视不是口头表态,要真金白银砸下去。据悉,业内标杆房企通常每年要拿出销售额0.5‰专项资金作为研发费用,并在财务预算内、项目设计费以外单独列支。最终,企业将创新的产品、产品线转化为标准化产品,从而实现规模与业绩的快速扩张,是付出到收获的惊险一跃。

房企要提升产品力,必须培育一支自身专业、高效的研发设计团队。据兰德咨询调查,标杆房企研发设计系统人员通常占到公司开发系统总人数10%以上。因此,企业要对研发设计团队的规模、专业结构,引才育才机制等内容都要有具体路线图和时间表,以此在产品内容竞争时代,房企才能截弯取直,降低试错成本,加快赶超步伐,真正实现业绩突围。

(数据支持:兰德咨询)

![]()

微信名:地产杂志

微信ID:dichanzazhi

《地产》杂志,中国房地产首席专业期刊。《地产》杂志官方微信,权威业内新闻发布平台,名家供稿、大行视点、引领趋势。给你独一无二的阅读体验。不一样的房地产新闻,尽在《地产》官微。

想了解更多?

赶紧扫码关注我们

地产杂志新媒体爆料请加微信↓↓↓↓

地产杂志新媒体爆料请加微信↓↓↓↓

lihuicong2005;linzhiyuan358234;frx91573127