近期银行理财政策与产品一览

9月以来,《净资本管理办法》等重磅监管政策陆续面世。我们总结了近期理财相关监管变化中隐含的三大转型方向:1、同类资管间监管框架基本一致,“监管套利”空间逐渐消失,差异化竞争是制胜关键;2、对非标投资监管日益严格,存量理财面临一定转型压力,非标制胜模式弱化;3、债券等单一收益率趋于下行,促使理财更注重大类资产配置获取较好风险收益比,提升客户“盈利体验”,以获得稳定客户群体与资金来源。

原标题:【华泰固收|张继强团队】从资本金监管看理财转型趋势——理财月度跟踪

来源:华泰固收强债论坛

张继强 S0570518110002 研究员

王菀婷 S0570119010012 联系人

张 健 S0570119030012 联系人

报告发布时间:2019年10月23日

摘 要

本文核心观点

9月以来,《净资本管理办法》等重磅监管政策陆续面世。我们总结了近期理财相关监管变化中隐含的三大转型方向:1、同类资管间监管框架基本一致,“监管套利”空间逐渐消失,差异化竞争是制胜关键;2、对非标投资监管日益严格,存量理财面临一定转型压力,非标制胜模式弱化;3、债券等单一收益率趋于下行,促使理财更注重大类资产配置获取较好风险收益比,提升客户“盈利体验”,以获得稳定客户群体与资金来源。

从《净资本管理办法》等政策看理财转型的三大趋势

9月20日,银保监会就《净资本管理办法》公开征求意见,该办法明确了净资本的计算与监管标准,设置了各类投资标的的风险系数。从可比机构对比来看,这一政策对理财子公司的约束与基金子公司等基本类似,如何扬长(母行客户、渠道等)补短(投研能力等)成为竞争关键。对非标的约束上,《净资本管理办法》与10月发布的《标准化债权资产认定规则》一脉相承,虽然资本金压力根据我们的估算并不大,但监管总体趋严,非标制胜模式继续弱化。加上其他标准化资产收益率也趋于下行,如何通过大类资产配置提升回报或优化风险收益比,将是理财子公司竞争的胜负手。

2019年9月理财产品概况

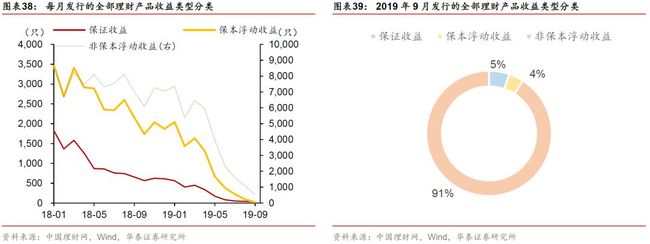

9月降准释放长期资金约8000亿元,宽松的货币政策为市场注入了较为充裕的流动性,市场利率下行;在资管新规等监管要求下,银行理财净值化转型提速,正在积极布局权益类资产,一定程度上也影响了理财收益率。2019年9月,理财产品发行总量为7444只。其中,发行量最大的为封闭式非净值型理财产品,达6083只,环比上升2.5%;开放式非净值型产品最少,只有18只,环比下降48.6%。收益类型方面,非保本浮动收益理财产品发行量最大,达521只,为保证收益类型的17倍左右。

2019年9月理财产品收益率概况

9月,从全市场来看,1个月期理财产品收益率为3.79%,与上月相比下降5bp,与去年同期相比下降61bp。而1年期理财产品收益率为4.06%,较上月下降13bp,与去年同期相比下降63bp。分银行类型来看,2018年以来各类银行理财收益率整体全面下跌。9月,1个月短期理财产品收益率涨跌互现,农村商业银行跌幅最大,大型商业银行涨幅最大;1年期理财产品收益率均呈下行态势,股份制商业银行跌幅最大。对比外币来看,人民币理财收益率自2018年以来持续小幅下降,美元理财收益率波动幅度较大,9月呈上行态势,二者利差总体呈收窄趋势。

近期政策走势

9月20日,银保监会发布了《商业银行理财子公司净资本管理办法(试行)(征求意见稿)》,规定理财子公司净资本管理应当符合两方面标准:一是净资本不得低于5亿元人民币,且不得低于净资产的40%;二是净资本不得低于风险资本,确保理财子公司保持足够的净资本水平。10月12日,央行发布《标准化债权类资产认定规则(征求意见稿)》,作为“资管新规”的配套措施,明确了标准化债权类资产的范围、应符合的条件,同时阐明之前部分属性较为模糊的业界所谓的“非非标”亦属非标。此外,还做出了过渡期安排,以保证政策的平稳推行。

风险提示:经济基本面超预期;资金面超预期;信用风险超预期。

从《净资本管理办法》等政策看理财转型的三大趋势

9月20日,银保监会就《商业银行理财子公司净资本管理办法(试行)(征求意见稿)》(下称《净资本管理办法》)公开征求意见,明确了净资本的计算与监管标准,并按自有资金/理财产品对投资范围进行了划定、设置了各类产品的风险系数。我们认为,《净资本管理办法》体现了自“资管新规”提出以来,统一监管标准以防止监管套利、鼓励投资标准化资产、强调通过资产配置获取超额回报的能力等监管精神。展望未来,理财子公司的经营仍面临三大趋势:

1、同类资管间监管框架基本一致,“监管套利”空间逐渐消失,差异化竞争是制胜关键;

2、对非标投资监管日益严格,存量理财面临一定转型压力,非标制胜模式弱化;

3、债券等单一收益率趋于下行,促使理财更注重大类资产配置获取较好风险收益比。

“监管套利”空间逐渐消失,差异化竞争是关键

《净资本管理办法》中明确了理财子公司应当持续符合的净资本监管标准:

1、净资本≥5 亿元人民币,且净资本/净资产≥40%;

2、净资本/风险资本≥100%。

其中,净资本和风险资本计算方法如下:

净资本=净资产-∑(应收账款余额×扣减比例) -∑(其他资产余额×扣减比例) -或有负债调整项目+/-国务院银行业监督管理机构认定的其他调整项目

风险资本=∑(自有资金投资的各类资产余额×风险系数) +∑(理财资金投资的各类资产余额×风险系数) +∑(其他各项业务余额×风险系数)

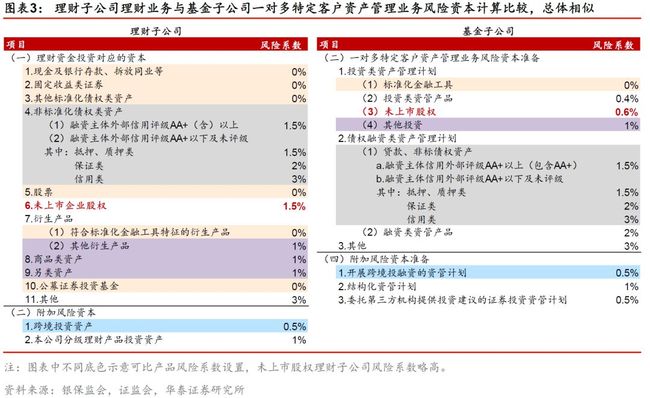

《净资本管理办法》基本拉平了可比机构间的监管差异。从可比资管机构(基金子公司、信托公司等)横向比较来看,本次对理财子公司净资本的监管要求基本参照了基金子公司与信托公司,从净资本、风险资本计算方法到风险系数设定,理财子公司基本与可比机构类似,甚至在净资本最低额度要求上还更高。考虑到银行理财虽然在破刚兑的过程中,但实际面向的客户群体仍以风险偏好较低的大众为主,监管相对偏严也不难理解。

而具体观察净资本与风险资本计算细则,以基金子公司为例作比较,理财子公司与其监管规则也差异不大,只有一些细节上的区别。从二者对应法规文件来看:

1、净资本计算上,二者均有应收账款调整项。理财子公司按1-3个月、3-6个月、6个月-1年将非关联方应收划作三档,分别设5%、10%、50%扣减比例,基金子公司则对账龄1年以内统一设10%扣减比例,总体理财子公司规则偏严格;

2、自有资金风险资本计算上,二者投资范围略有区别。理财子公司投资范围包括①现金及银行存款;②拆放同业等;③固定收益类证券;④本公司发行的理财产品等4大类;而基金子公司则包括①固定收益类证券;②公开募集基金;③定向、集合及信托等资产管理产品;④其他金融资产投资等4大类。总体来看理财子公司自有资金可投资范围偏窄,就可比标的类别来看,风险系数设定也有一些差别(见图表2);

3、代客资管业务风险资本计算上,二者基本类似。以基金子公司一对多特定客户资产管理业务作为比较,风险系数上标准化金融工具为0%、非标按外部评级和类型设以1.5%-3%不等的基本原则得到保持,稍有区别的主要是未上市股权等的系数(见图表3:)。

理财子公司与可比资管机构监管差异逐渐消失,差异化竞争成为制胜关键。从可比同业来看,基金子公司、信托公司、证券公司资管都是理财子公司的潜在竞争对手。而在破刚兑、净值化、消除嵌套和资金池运作等总体监管原则下,《净资本管理办法》基本延袭了自资管新规、理财新规以来的思路,理财产品与其他可比机构的资管产品在监管上的差异逐渐减少。对有资质设立理财子公司的银行而言,需要充分发挥其在母行渠道、客户、流动性管理等重要资源上的优势,继续补强投研能力(内部培养或寻求外部支持)和线上渠道等方面,从而在资管机构的竞争中继续争取优势地位。

非标监管日益严格,非标制胜模式弱化

《净资本管理办法》以风险资本占用形式对非标投资进行了具体限制。2013年《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》已经规定,理财资金投资非标准化债权资产的余额,在任何时点不得超过理财产品余额的35%。而在《净资本管理办法》中,体现对非标投资约束的主要有两方面:

1、自有资金不允许直接投资非标。这一点略超市场预期,因为对理财子公司而言,自有资金的投资回报考核与理财资金往往是分开的,不允许自有资金直接投资非标(借道),会降低自有资金投资的预期回报;

2、理财资金投资非标的风险资本计算,按外部评级和类型设以1.5%-3%不等的风险系数。如图表3,对理财资金投资非标的风险资本计算,与基金子公司类似。这使得银行理财子公司客观上有压降非标投资规模的压力,但非标收益率仍然好于标准化资产(当然有流动性溢价在内)、且是银行的“传统强项”,预计未来理财子公司还将面临收益性与风险资本约束间的平衡。

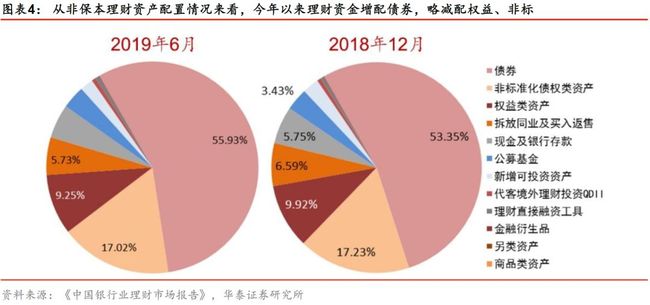

今年以来非保本理财资金增配债券、略减配权益、非标。从10月12日披露的《中国银行业理财市场报告(2019年上半年)》(下称《理财市场报告》)来看,相比2018年底,债券持仓占比上升约2.6个百分点,权益、非标持仓占比分别下降约0.7、0.2个百分点。部分体现了非标投资受限的趋势。

结合非保本理财资产配置情况与风险资本计算方法,我们可以大致对至少已经拿到银保监会批复的12家银行理财子公司资本充足情况进行简单估算。首先估算银行非保本理财对应的加权风险系数。将《理财市场报告》中披露的上半年非保本理财的资产配置情况,与《净资本管理办法》中的风险资本计算项目对应,可得加权风险系数大致在0.3%-1%之间。而考虑到现金及同业存款、公募基金两项2019H1相比2018年占比变化不大,实际最高加权风险系数应该约为0.7%左右水平。

进一步,可反推12家银行资本金缺口情况。若以《理财市场报告》中的资产配置状况作为各家银行理财子公司资产配置的模板,取0.3%-0.7%区间中值0.5%作为加权风险系数,根据各银行2019中报披露的非保本理财规模,可反推其资本金缺口。总体看,已获批甚至已开业的12家银行理财子公司的注册资本基本大于我们简单估算的风险资本,少数银行略有压力,但需要说明,这种方式得出的“资本金缺口”只是简单估算:

1、这一估算方法隐含假设理财子公司完全复制《理财市场报告》中的资产配置比例,实际上由于监管逐渐明确,理财子公司发行的产品较此前的老产品配置结构很可能会更加优化;

2、各家银行的实际理财产品配置情况也会与市场平均情况略有差异,以平均配置比例代表具体情况(以《理财市场报告》配置比例替代所有银行,以风险系数区间中值估计实际值)估计相对偏粗放,可能会产生一些误差。

虽然非标对资本金约束暂时不大,但其范围日渐明晰,相应监管也在逐渐发力,非标制胜模式将继续弱化。总体看,目前进度较快的12家银行理财子公司资本金压力并不大,承接存量理财及包括非标在内的底层资产应该比较顺利。但我们也在10月13日报告《非标范围终于明确》中指出,10月12日央行发布的《标准化债权资产认定规则(征求意见稿)》将此前一直被认为是非非标的银登中心、北金所、保交所、中证报价系统、理财直融等相关产品都被认定为非标,略超市场预期。加上风险资本的约束,对非标的监管继续收紧,理财之间、理财相比其他资管产品中“非标制胜”的模式将继续弱化。净值化大趋势下,标准化金融资产将是理财的未来发展重点,这无疑给投研能力等方面提出了更高要求。

单一资产收益率趋于下行,向大类资产配置要风险收益比

2018年以来,理财资产端收益总体趋于下行。如前述,资管新规等监管要求下,对非标的监管呈现出趋严的态势,存量非标资产的到期资金转向配置流动性较高、收益相对较低的资产,导致理财收益率下降。另一方面,央行货币政策总体偏宽松,从银行间到资本市场流动性总体充裕,理财资金配置比例较高的债市收益率水平震荡走低,各类利差也明显压平,股市经过今年一季度迅猛的估值修复后目前也转为震荡,各类资产回报下降影响了理财资产端收益。

另一方面,负债端成本受存款争夺等的影响,下行相对缓慢。2018年5月25日银保监会发布的《商业银行流动性风险管理办法》对一般存款设以较高权重,而今年5月包商事件后,中小银行对稳定的一般存款的争夺有所加剧,而个人投资者对收益率相对敏感,竞争压力下,负债成本难以大幅下行。

最后,净值化转型对理财产品的风险收益比提出了更高要求。传统的理财客户往往习惯于老理财产品的“刚兑”与稳健特性,但这与净值化的大转型方向有所冲突。在这一背景下,如何通过利用各类资产间的相关性减小净值波动,提高客户的“盈利体验”,获得相对稳定的超额回报,对理财转型、获得长期稳定的客户群体甚至资金来源,都至关重要。

简而言之,此前理财回报较好且稳定的“秘诀”是通过非标拉收益、而以大资金池分摊市场波动。未来,以找寻最好的beta拉收益、以大类资产联动特征优化Sharpe比率来对抗市场波动的模式将成为新的主流。

2019年9月理财产品概况

2019年9月,理财产品收益继续维持小幅下降趋势,可能是因为:①9月份中国人民银行降准0.5个百分点,释放长期资金约8000亿元,宽松的货币政策为市场注入了较为充裕的流动性,市场利率下行,带动理财收益率下行;②在资管新规等监管要求下,银行理财净值化转型提速,正在积极布局权益类资产,一定程度上影响了理财收益率。

2019年9月,从全市场来看,1个月期理财产品收益率为3.79%,与上月相比下降5bp,与去年同期相比下降61bp。而1年期理财产品收益率为4.06%,较上月下降13bp,与去年同期相比下降63bp。

需要注意的是,本部分的详细数据均在本文的最后一部分展示——理财数据库概览中。

产品规模与结构

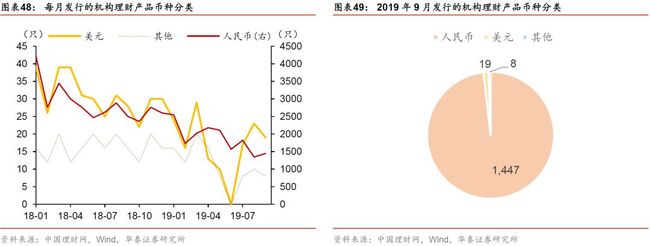

2019年9月,理财产品发行总量为7444只,其中个人理财产品有7207只。机构理财产品为1474只,较上月共增加97只,与去年相比下降比例较大,同比下降42.1%。需要注意的是,会有理财产品同时向机构和个人发售,因此发行总量会小于机构与个人发行量之和。

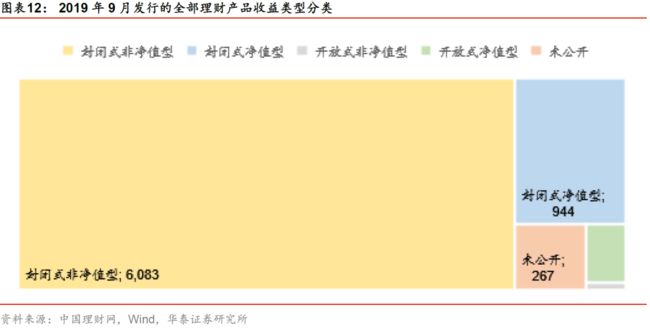

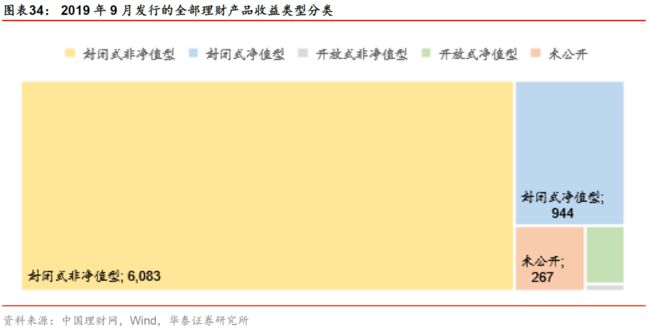

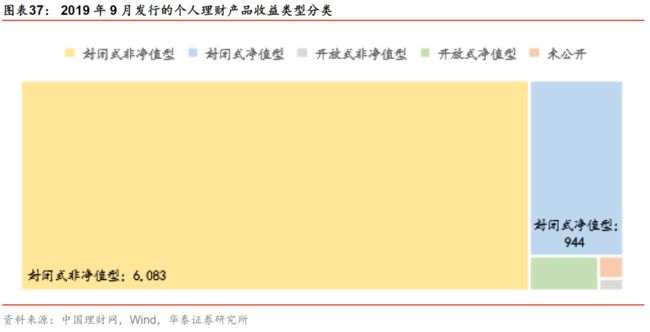

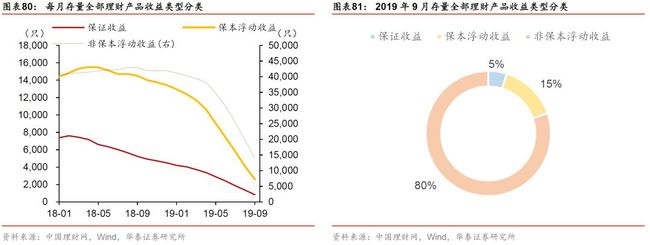

其中,发行量最大的为封闭式非净值型理财产品,达6083只,环比上升2.5%;开放式非净值型产品最少,只有18只,环比下降48.6%。收益类型方面,非保本浮动收益理财产品发行量最大,达521只,为保证收益类型的17倍左右。

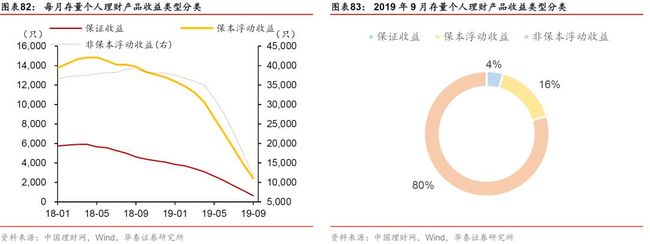

2019年9月,理财产品总存量为44044只,其中72.79%为封闭式非净值型理财产品,达32061只,环比上升23.42%,虽然封闭式净值型理财产品总存量不大,但增幅较为可观,与8月相比,增幅达23.55%。

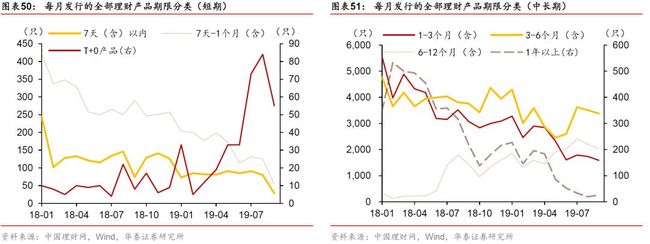

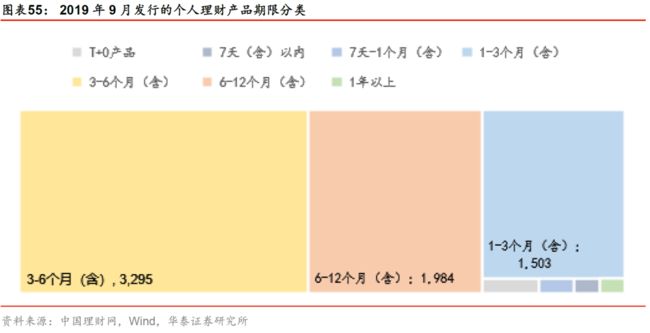

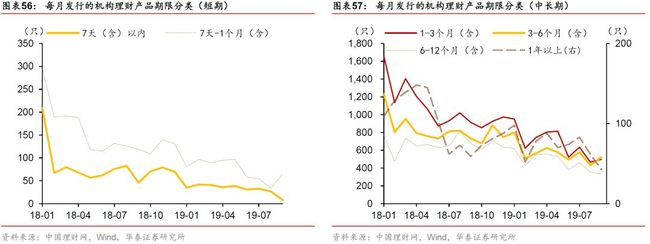

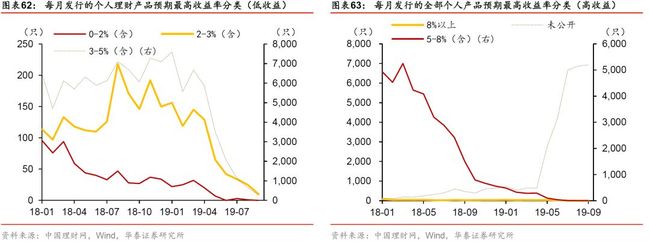

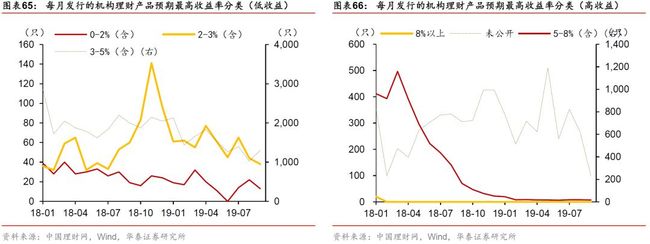

9月新发行的产品更多趋向于3-6个月(含)理财产品,收益率集中于3-5%之间。从投资类型来看,其他投资资产类占大多数,占总发行量的92.48%。

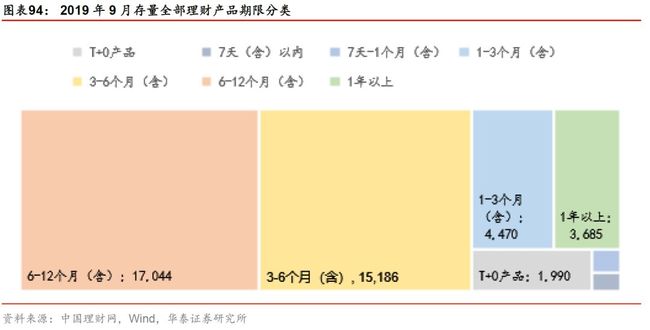

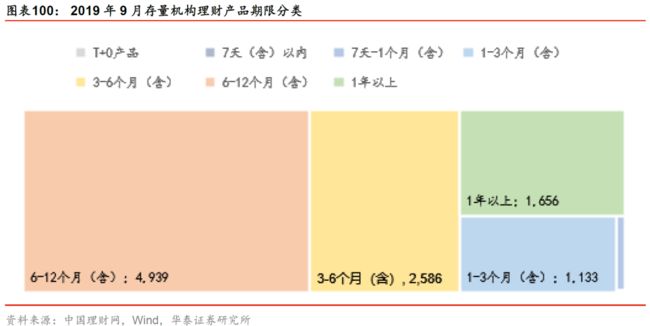

从存量数据来看,与去年同期相比三种收益类型产品数量均有较大幅度下降,降幅最大的为保证收益类。截止9月,保证收益类理财产品存量为830只,同比下降84.1%。9月现存的理财产品中,期限为6-12月的最多,高达17044只,收益率集中于3-5%,投资类型集中于其它投资资产类,占比65.1%。

需要注意的是,由于个人理财产品到期量是由Wind数据拉出(Wind数据缺失较多),因此越旧的数据误差较大,上图仅供参考。

理财收益率走势

人民币产品

2019年9月,从全市场来看,1个月期理财产品收益率为3.79%,与上月相比下降5bp,与去年同期相比下降61bp。而1年期理财产品收益率为4.06%,较上月下降13bp,与去年同期相比下降63bp。2019年9月,理财产品收益继续维持小幅下降趋势,可能是因为:①9月份中国人民银行降准0.5个百分点,释放长期资金约8000亿元,宽松的货币政策为市场注入了较为充裕的流动性,市场利率下行,带动理财收益率下行;②在资管新规等监管要求下,银行理财净值化转型提速,正在积极布局权益类资产,一定程度上影响了理财收益率。

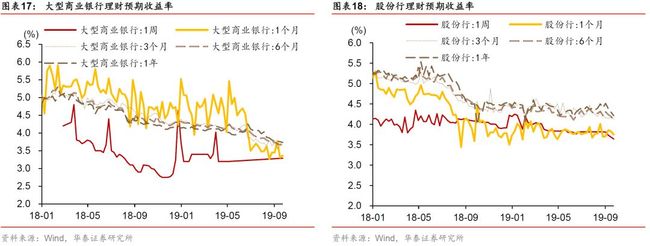

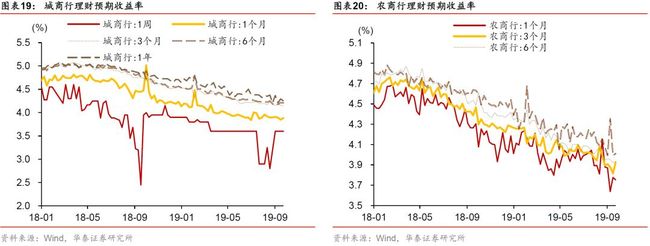

分银行类型来看,2018年以来各类银行理财收益率整体全面下跌,其中,大型商业银行下跌幅度最大,城市商业银行和农村商业银行下跌幅度较小。9月,1个月短期理财产品收益率涨跌互现,农村商业银行跌幅最大,大型商业银行涨幅最大;1年期理财产品收益率均呈下行态势,股份制商业银行跌幅最大。

以短期理财产品收益率来看,2019年9月,各类银行1个月期理财产品收益率涨跌互现,其中农村商业银行下降幅度最大,达40bp,大型商业银行上升幅度最大,为9bp。长期理财产品收益率整体全面下跌,1年期理财产品收益率中股份制商业银行较8月下跌最多,跌幅为29bp,大型商业银行、城市商业银行和农村商业银行较8月均有所下跌,跌幅分别为13bp、12bp和15bp。

全市场的期限利差总体处于宽幅波动态势,短期内波动剧烈。相较于8月,2019年9月,除6M-3M的期限利差走扩2bp外,全市场的期限利差均收窄,收窄范围在4-8bp之间,1Y-1M的期限利差收窄幅度最大。

2019年9月,全市场的信用利差较上月有扩有收,1M理财-1M国债和3M理财-3M国债利差走扩,幅度分别为6bp和4bp, 6M理财-6M国债和1Y理财-1Y国债利差收窄,幅度均为7bp。

宝宝类互联网货币基金从2018年至今的总体趋势也是一路下行,其中偶有小幅反弹。以最具代表性的产品余额宝和微信理财通为例,9月余额宝7天年化收益率总体持平,平均水平维持在2.278%左右,9月30日,余额宝7天年化收益率为2.239%,较8月30日的2.304%下跌6bp;9月,微信理财通7天年化收益率呈走高趋势,且一直高于同期的余额宝收益率,月初由2.363%震荡上行,9月15日升至2.437%,小幅回落后继续上行,9月27日达到最高点2.481%,月末回落,9月30日,微信理财通7天年化收益率为2.458%,较上月上涨7bp。

外币产品

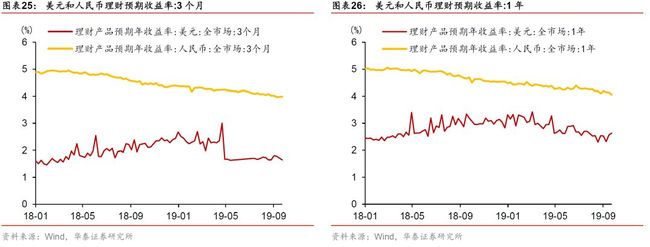

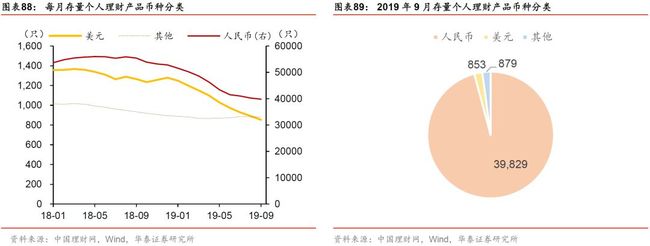

人民币理财收益率自2018年以来持续小幅下降,美元理财收益率波动幅度较大,近期呈上行态势,二者利差总体呈收窄趋势。

2019年9月,3个月和1年期人民币理财收益率分别下跌9bp和13bp,3个月和1年期美元理财收益率分别上涨0bp和33bp,3个月的二者利差收窄,为2.34%,较上月的2.43%收窄9bp,1年期的二者利差收窄,为1.43%,较上月的1.89%收窄46bp。

各银行发行情况

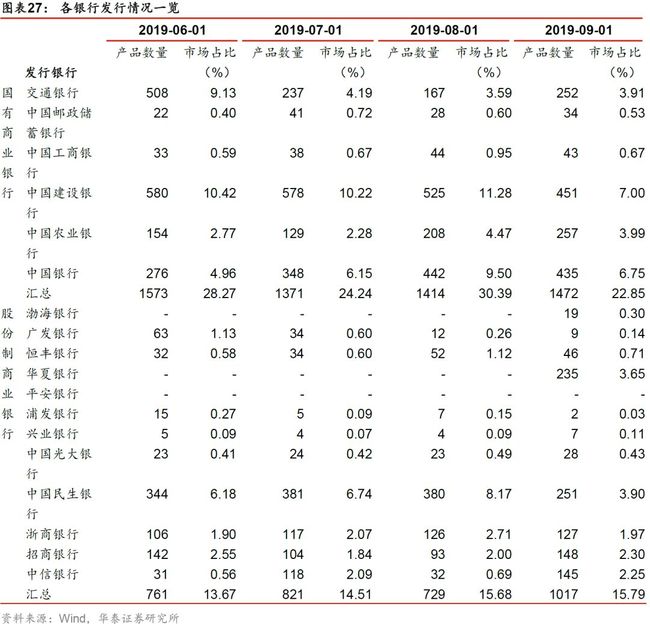

2019年9月,国有商业银行产品数量总共1472只,总市场占比22.85%。其中,中国建设银行的产品数量和占比最大,分别为451只、7.00%;中国邮政储蓄银行的产品数量和占比最小,分别为34支、0.53%。

提前终止产品情况

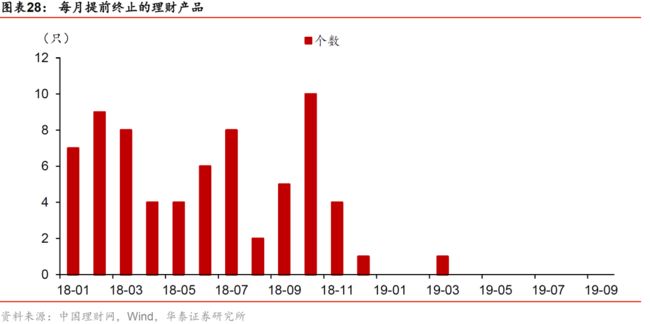

2019年9月无理财产品提前终止。

近期政策走势

9月20日,银保监会发布了《商业银行理财子公司净资本管理办法(试行)(征求意见稿)》,规定理财子公司净资本管理应当符合两方面标准:一是净资本不得低于5亿元人民币,且不得低于净资产的40%;二是净资本不得低于风险资本,确保理财子公司保持足够的净资本水平。和信托公司、基金子公司相比较,这一净资本约束和同类型机构同类型业务适用的标准相当。银保监会方面表示,制定《净资本管理办法》是落实资管新规、理财新规和《理财子公司办法》等制度要求的具体举措。

9月25日,中国人民银行货币政策委员会2019年第三季度例会在北京召开。会议强调,灵活运用多种货币政策工具,保持流动性合理充裕。深化利率市场化改革,完善贷款市场报价利率形成机制,推动实际运用,保持人民币汇率在合理均衡水平上的基本稳定,促进经济持续健康发展。打好防范化解金融风险攻坚战,在推动高质量发展中防范化解风险,把握好处置风险的力度和节奏,稳定市场预期,守住不发生系统性金融风险的底线。

10月10日,中国银保监会办公厅发布关于开展银行保险机构侵害消费者权益乱象整治工作的通知,本次侵害消费者权益乱象整治的重点是:以规范经营行为、保护消费者合法权益为目标,以《关于加强金融消费者权益保护工作的指导意见》(国办发〔2015〕81号)为依据,以相关法律法规为准绳,排查本机构、本单位、本地区存在的突出问题。本次整治工作以银行保险机构自查为主,监管部门适时开展督导和抽查。各级监管部门要督促银行保险机构深入剖析本次整治发现的问题,查找问题根源,弥补制度短板,完善治理体系,建立长效机制。一是落实主体责任,二是完善体制机制。

10月12日,央行发布《标准化债权类资产认定规则(征求意见稿)》,作为“资管新规”的配套措施,明确了标准化债权类资产的范围、应符合的条件,同时阐明之前部分属性较为模糊的业界所谓的“非非标”亦属非标。此外,还做出了过渡期安排,以保证政策的平稳推行。

理财数据库概览

每月发行量

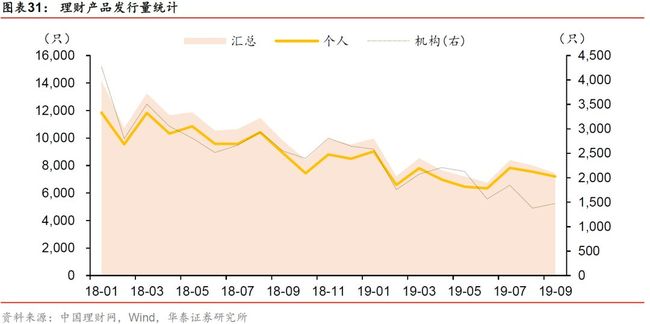

2019年9月,理财产品总发行量为7444只,较上月减少573只,同比下降24.1%,环比下降7.1%。

2019年9月,个人理财发行量为7207只,较上月减少348只,同比下降19.0%,环比下降4.6%。

2019年9月,机构理财发行量为1474只,较上月增加97只,同比下降42.1%,环比上升7.0%。

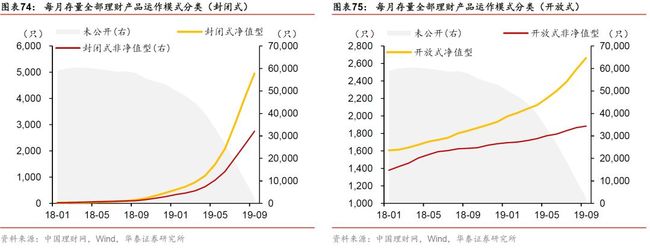

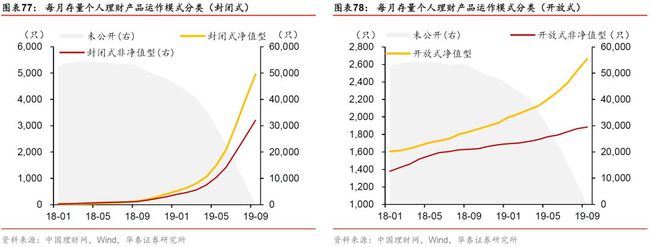

运作模式

2019年9月,封闭式非净值型理财发行量为6083只,较上月增加149只,环比上升2.5%。

2019年9月,封闭式净值型理财发行量为944只,较上月减少60只,环比下降6.0%。

2019年9月,开放式非净值型理财发行量为18只,较上月减少17只,环比下降48.6%。

2019年9月,开放式净值型理财发行量为132只,较上月减少11只,环比下降7.7%。

2019年9月,未公开理财发行量为267只,较上月减少634只,环比下降70.4%。

机构数据全来自Wind,没有运作模式分类,全归入“未公开”。

收益类型

2019年9月,保证收益理财发行量为30只,较上月减少13只,同比下降95.4%,环比下降30.2%。

2019年9月,保本浮动收益理财发行量为22只,较上月减少70只,同比下降99.0%,环比下降76.1%。

2019年9月,非保本浮动收益理财发行量为521只,较上月减少568只,同比下降92.6%,环比下降52.2%。

值得注意的是,由于2019年5月开始,中国理财网较多的理财产品并未公布具体的收益类型,因此同比、环比的下降幅度偏大。

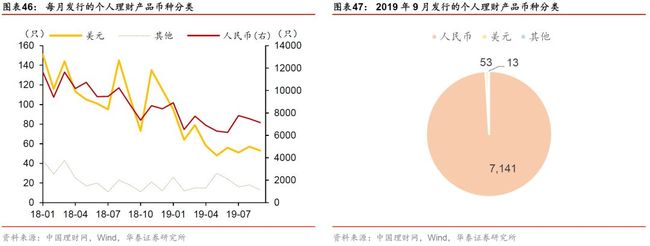

币种

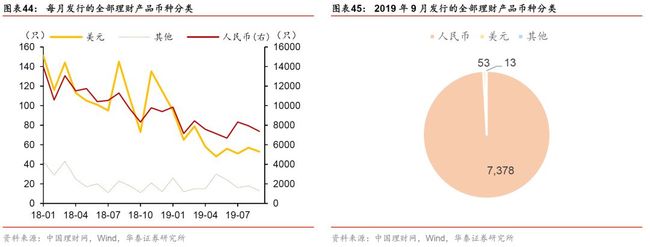

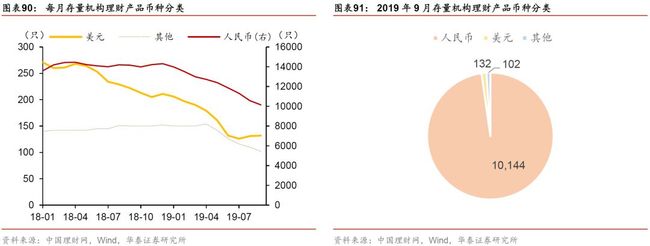

2019年9月,人民币理财发行量为7378只,较上月减少564只,同比下降23.8%,环比下降7.1%。

2019年9月,美元理财发行量为53只,较上月减少4只,同比下降50.9%,环比下降7.0%。

2019年9月,其他币种理财发行量为13只,较上月减少5只,同比下降27.8%,环比下降27.8%。

期限

2019年9月,T+0产品理财发行量为55只,较上月减少29只,环比下降34.5%。

2019年9月,7天(含)以内理财发行量为28只,较上月减少52只,同比下降62.2%,环比下降65.0%。

2019年9月,7天-1个月(含)理财发行量为54只,较上月减少71只,同比下降81.4%,环比下降56.8%。

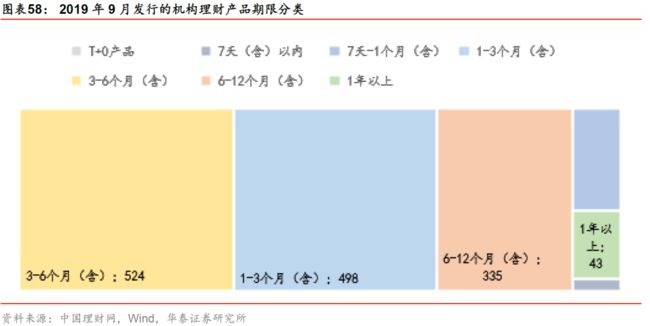

2019年9月,1-3个月(含)理财发行量为1588只,较上月减少145只,同比下降48.3%,环比下降8.4%。

2019年9月,3-6个月(含)理财发行量为3380只,较上月减少125只,同比下降10.1%,环比下降3.6%。

2019年9月,6-12个月(含)理财发行量为2024只,较上月减少173只,同比上升40.3%,环比下降7.9%。

2019年9月,1年以上理财发行量为26只,较上月增加7只,同比下降88.1%,环比上升36.8%。

2019年9月,期限未公开理财发行量为289只。

预期最高收益率

2019年9月,0-2%(含)理财发行量为0只,较上月减少1只。

2019年9月,2-3%(含)理财发行量为13只,较上月减少26只,同比下降93.1%,环比下降66.7%。

2019年9月,3-5%(含)理财发行量为498只,较上月减少438只,同比下降93.2%,环比下降46.8%。

2019年9月,5-8%(含)理财发行量为0只,较上月减少3只。

2019年9月,8%以上理财发行量为0只,与上月持平。

2019年9月,预期最高收益率未公开理财发行量为6933只,较上月减少105只,环比下降1.5%。

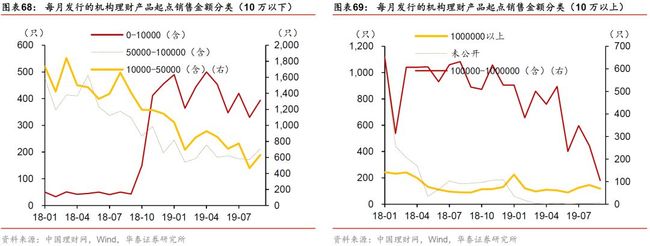

起点销售金额

2019年9月,0-10000(含)机构理财发行量为394只,较上月增加64只,环比上升19.4%。

2019年9月,10000-50000(含)机构理财发行量为632只,较上月增加166只,同比下降55.1%,环比上升35.6%。

2019年9月,50000-100000(含)机构理财发行量为213只,较上月增加41只,同比下降35.1%,环比上升23.8%。

2019年9月,100000-1000000(含)机构理财发行量为105只,较上月减少154只,同比下降79.8%,环比下降59.5%。

2019年9月,1000000以上机构理财发行量为118只,较上月减少28只,同比上升32.6%,环比下降19.2%。

2019年9月,起点销售金额未公开机构理财发行量为12只,较上月增加8只,同比下降92.5%,环比上升200.0%。

2019年4月起,中国理财网不再公布起点销售金额数据,因此不再统计相关的个人理财起点销售金额。

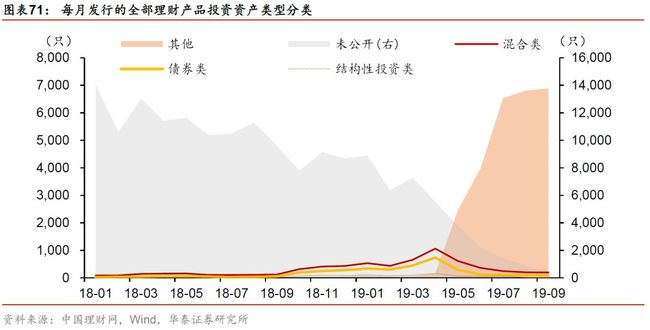

投资资产类型

2019年9月,混合类理财发行量为196只,较上月减少4只,同比上升59.3%,环比下降2.0%。

2019年9月,债券类理财发行量为92只,较上月减少8只,同比上升70.4%,环比下降8.0%。

2019年9月,结构性投资类理财发行量为5只,较上月减少5只,同比下降68.8%,环比下降50.0%。

2019年9月,其他投资资产类理财发行量为6884只,较上月增加78只,环比上升1.1%。

2019年9月,投资资产类型未公开理财发行量为267只,较上月减少634只,同比下降97.2%,环比下降70.4%。

机构数据来自Wind,投资资产类型口径与理财网不完全统一,全归入“未公开”。因此,全部理财产品投资资产类型与个人理财产品投资资产类型完全相同。

每月存量

2019年9月,理财产品总存量为44044只,较上月减少841只,同比下降29.7%,环比下降1.9%。

2019年9月,个人理财存量为41561只,较上月减少456只,同比下降27.9%,环比下降1.1%。

2019年9月,机构理财存量为10378只,较上月减少432只,同比下降28.6%,环比下降4.0%。

运作模式

2019年9月,封闭式非净值型理财存量为32061只,较上月增加6083只,环比上升23.42%。

2019年9月,封闭式净值型理财存量为4953只,较上月增加944只,环比上升23.55%。

2019年9月,开放式非净值型理财存量为1884只,较上月增加18只,同比上升15.7%,环比上升1.0%。

2019年9月,开放式净值型理财存量为2663只,较上月增加132只,同比上升45.4%,环比上升5.2%。

2019年9月,未公开理财存量为2483只,较上月减少8018只,同比下降95.7%,环比下降76.4%。

机构数据全来自Wind,没有运作模式分类,全归入“未公开”。

收益类型

2019年9月,保证收益理财存量为830只,较上月减少528只,同比下降84.1%,环比下降38.9%。

2019年9月,保本浮动收益理财存量为2615只,较上月减少1471只,同比下降82.0%,环比下降36.0%。

2019年9月,非保本浮动收益理财存量为13969只,较上月减少5713只,同比下降67.4%,环比下降29.0%。

币种

2019年9月,人民币理财存量为42311只,较上月减少797只,同比下降30.0%,环比下降1.8%。

2019年9月,美元理财存量为854只,较上月减少39只,同比下降32.6%,环比下降4.4%。

2019年9月,其他币种理财存量为879只,较上月减少5只,同比下降5.9%,环比下降0.6%。

期限

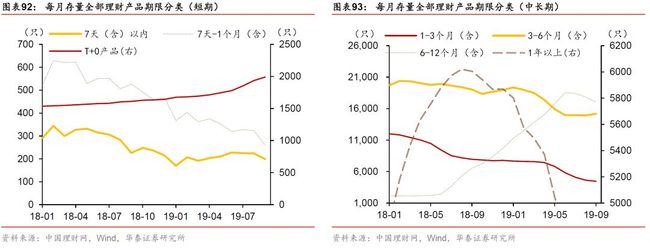

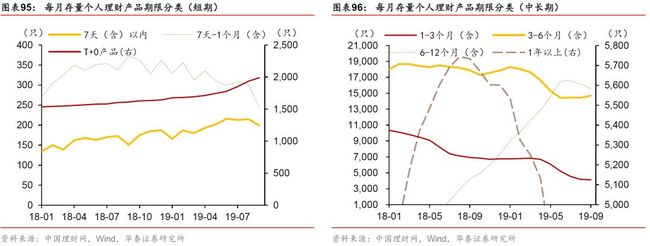

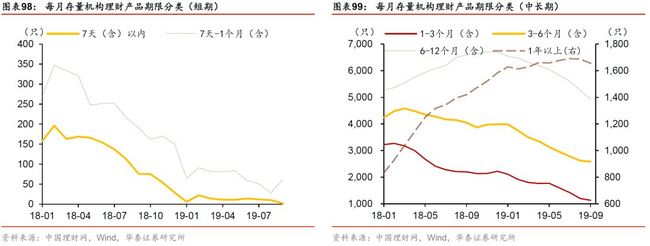

2019年9月,T+0产品理财存量为1990只,较上月增加55只,同比上升23.5%,环比上升2.8%。

2019年9月,7天(含)以内理财存量为199只,较上月减少25只,同比下降11.9%,环比下降11.2%。

2019年9月,7天-1个月(含)理财存量为261只,较上月减少62只,同比下降50.4%,环比下降19.2%。

2019年9月,1-3个月(含)理财存量为4470只,较上月减少167只,同比下降43.8%,环比下降3.6%。

2019年9月,3-6个月(含)理财存量为15186只,较上月增加254只,同比下降20.2%,环比上升1.7%。

2019年9月,6-12个月(含)理财存量为17044只,较上月减少801只,同比上升160.5%,环比下降4.5%。

2019年9月,1年以上理财存量为3685只,较上月减少384只,同比下降38.6%,环比下降9.4%。

2019年9月,期限未公开理财存量为1209只。

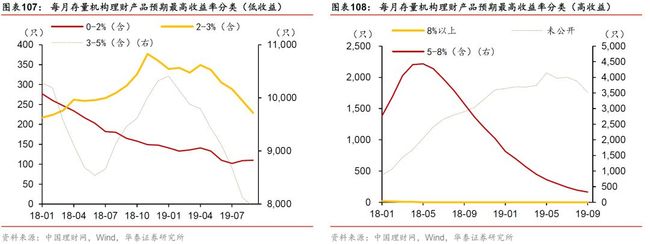

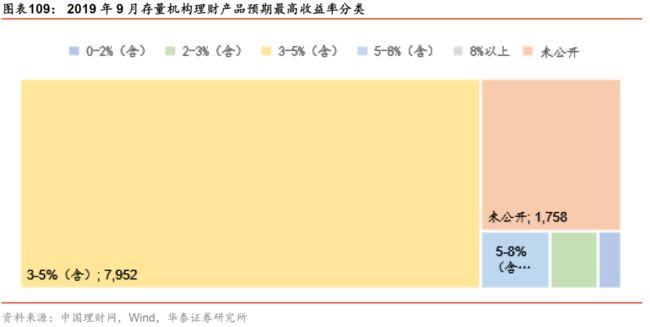

预期最高收益率

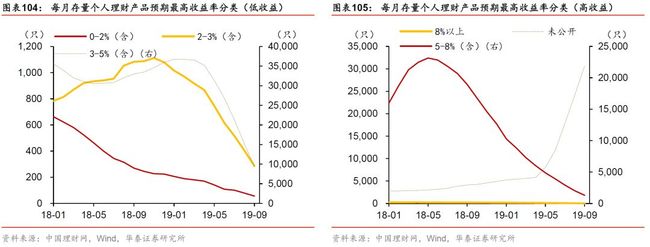

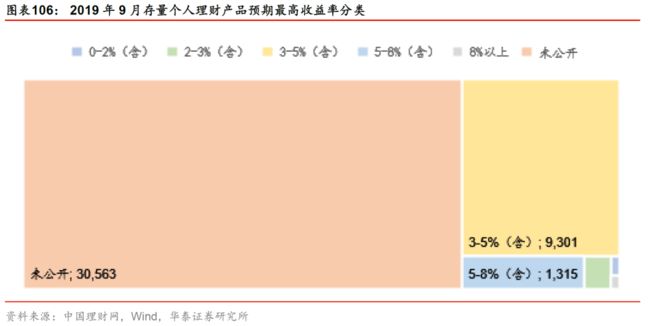

2019年9月,0-2%(含)理财存量为58只,较上月减少23只,同比下降78.7%,环比下降28.4%。

2019年9月,2-3%(含)理财存量为298只,较上月减少132只,同比下降73.1%,环比下降30.7%。

2019年9月,3-5%(含)理财存量为10840只,较上月减少6089只,同比下降70.1%,环比下降36.0%。

2019年9月,5-8%(含)理财存量为1329只,较上月减少705只,同比下降93.2%,环比下降34.7%。

2019年9月,8%以上理财存量为40只,较上月减少21只,同比下降82.0%,环比下降34.4%。

2019年9月,预期最高收益率未公开理财存量为31479只,较上月增加6129只,较前期大幅增加。

起点销售金额

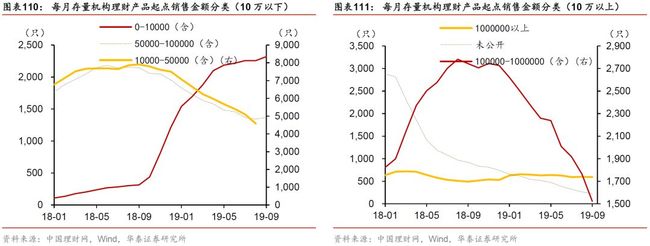

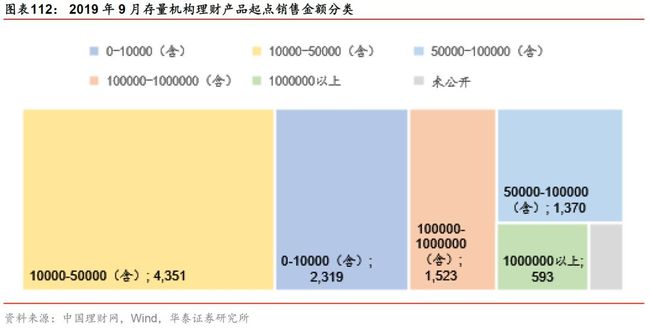

2019年9月,0-10000(含)机构理财存量为2319只,较上月增加62只,环比上升2.7%。

2019年9月,10000-50000(含)机构理财存量为4351只,较上月减少233只,同比下降45.0%,环比下降5.1%。

2019年9月,50000-100000(含)机构理财存量为1370只,较上月增加28只,同比下降36.2%,环比上升2.1%。

2019年9月,100000-1000000(含)机构理财存量为1523只,较上月减少242只,同比下降44.5%,环比下降13.7%。

2019年9月,1000000以上机构理财存量为593只,较上月减少5只,同比上升20.5%,环比下降0.8%。

2019年9月,起点销售金额未公开机构理财存量为222只,较上月减少42只,同比下降75.9%,环比下降15.9%。

2019年4月,中国理财网不再公布起点销售金额数据,因此不再统计相关的个人理财起点销售金额。

投资资产类型

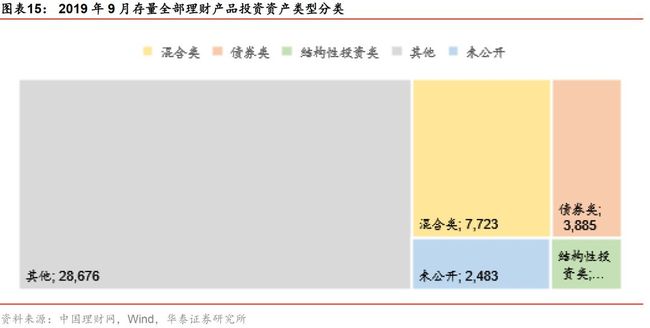

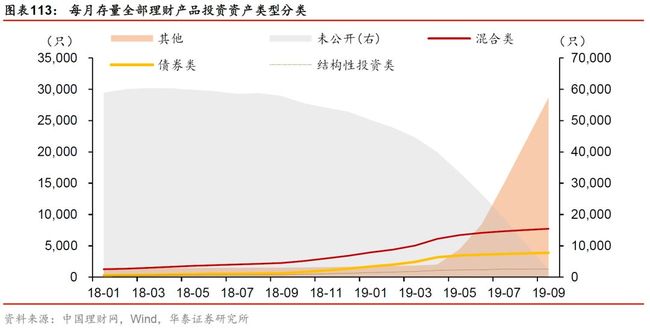

2019年9月,混合类理财存量为7723只,较上月增加196只,环比上升2.6%。

2019年9月,债券类理财存量为3885只,较上月增加92只,环比上升2.4%。

2019年9月,结构性投资类理财存量为1277只,较上月增加5只,环比上升0.4%。

2019年9月,其他投资资产类理财存量为28676只,较上月增加6884只,环比上升31.6%。

2019年9月,投资资产类型未公开理财存量为2483只,较上月减少8018只,环比下降76.4%。

机构数据来自Wind,投资资产类型口径与理财网不完全统一,全归入“未公开”。因此,全部理财产品投资资产类型与个人理财产品投资资产类型完全相同。

风险提示

经济基本面超预期。经济基本面若是大幅好于预期,经济增长变得强劲,则理财收益率大概率会出现上行。

资金面超预期。资金面若是超预期的非常紧张,则会抬升短期利差收益率。

信用风险超预期。在宏观经济基本面仍偏弱、信用债到期量较大的背景下,信用风险事件仍有可能局部出现,或对理财收益率造成冲击。

免责声明

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

版权说明:感谢每一位作者的辛苦付出与创作,《Bank资管》均在文章开头备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!