目前,市面上有不少基金、银行和互联网公司都推出了智能定投产品,例如慧定投、阿牛定投、广发基金赢定投等。

一些粉丝也有在后台问过,慧定投等智能定投产品怎么样。

今天,诺米就带着大家来看看,相比于普通定投,这些智能定投产品到底哪里更优秀。

先来简单了解一下智能定投。

传统的定投,是投资人挑选某只基金,进行定期定额投资,如固定每月投1000等。

而智能定投,会根据投资人的需求和目标,在基金的选择和配置、投资额度和择时等环节进行优化和调整。

智能定投的目的,其实就是为了提高最终的收益率。

诺米看了目前市面上主流的一些智能定投产品,大体上有四大类:

定期不定额——

低位多买、高位少买

之前诺米的文章提过,在定投过程中,买入点位有高有低,所以成本也有高有低,从而起到平摊投资成本的作用。

很多智能定投产品的核心原理就是,根据市场行情变化调整投资金额,低位多买,高位少买。

运用这种智能定投策略,可以把定投平摊成本的优势进一步放大。

将整体投资成本进一步降低,从而提高最终的收益水平。

判断高位和低位的具体方法有很多,包括均线偏离法、移动平均成本法、盈亏法、市盈率法。

这部分涉及的内容比较多,诺米这里先不细说,就选择最常见的均线偏离法来讲。

如果大家对这类定投策略感兴趣,后面再单独开一篇来讲。

均线偏离法这种定投策略,主要根据指数偏离均线的幅度大小来判断低位和高位。

如果指数目前的点位偏离均线太多,那么后面会逐步回归均线附近。

所以,当指数向下偏离均线过多是买入机会,向上偏离均线过多则要少买,甚至卖出。

目前,运用这种智能定投策略的产品有很多,如蚂蚁聚宝的慧定投、广发基金的赢定投等。

一般,我们用这种智能定投产品进行定投时,需要确定三个要素:

首先,选取与基金相关性比较高的指数作为参考指数。

其次,选取该指数的均线作为基准,通常有180日、250日、500日、5年等不同时间长度的均线可选。

最后,选择级差。

级差,是指在定投基准金额的基础上增加或减少的投资比例,例如级差为10%,那么投资比例就分80%、90%、100%、110%、120%等多个档次。

随着市场行情波动,指数偏离均线的幅度会发生变化,时大时小。

将偏离幅度按大小分成几个区间,每个偏离区间分别对应一个投资比例,而投资比例变动就根据级差来确定。

最后的投资额度就是由偏离幅度和级差来确定的。

指数向下偏离越大,投入越多;向上偏离越大,投入越少。

级差越大,每个区间对应的投资金额的增加和减少比例越大。

选择多大的级差,这个取决于个人的风险承受能力。

如果风险承受能力比较低,那就要选择小一点的级差。

我们以慧定投为例子来说明一下这类智能定投产品。

典型智能定投产品:慧定投

慧定投是蚂蚁聚宝推出的智能定投功能。

我们在支付宝或者蚂蚁财富的软件上挑选某只基金,点击定投之后,既可以选择普通定投方式,也可以选择右上角的慧定投,如下图。

图:慧定投

慧定投的参考指数有沪深300、中证500、创业板指三种。

每种指数的均线也有180日、250日、500日均线三类可以选。

一般,长期定投可以选250日或500日均线作为参考指数。如果定投短于两年,可以选180日均线。

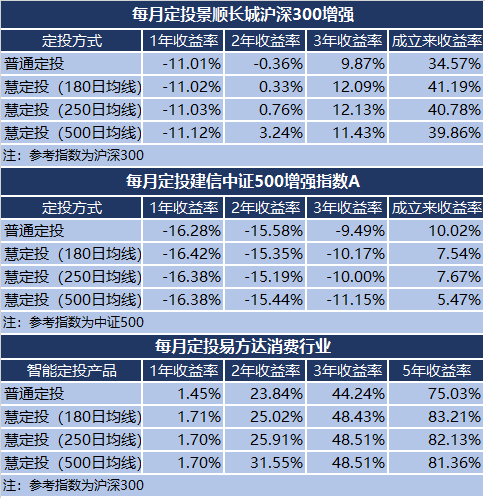

图:慧定投 vs 普通定投

诺米选了一些基金,对慧定投和普通定投的收益率进行比较。

有时候,慧定投的收益不如普通定投,但有很多基金确实可以通过慧定投取得更高的收益,尤其是那些整体走势向上的基金。

投资时间越长,普通定投和慧定投的收益差距也越明显。

不过,慧定投有两个缺陷。

一是高估时只能少买,不可卖出止盈;二是不可设置级差。

从慧定投的扣款说明中,可以看出级差为10%。

图:慧定投扣款说明

像广发基金赢定投等智能定投产品就可以选级差,包括5%、10%、15%、20%等多种级差。

不过基金公司的智能定投只能选择他们自家的基金,有一定的局限性。

移动平均成本法、盈亏法、市盈率法这几个定投策略的核心原理实际上都是低位多买、高位少买,只是参照的指标有所不同。

这种低位多买的智能定投方式有一个明显的缺点。

基金越跌,买入越多,在市场持续下跌时,投资者需要承受的账面亏损就会更大,尤其是级差比较大的时候。

所以,这种智能定投产品相对更适合风险承受能力较强的投资人。

弱市投低风险基金

强市投高风险基金

有一些智能定投产品运用的策略是趋势定投法。

这种方法会根据市场趋势走弱还是走强,在高风险和低风险两类基金之间变换投资。

在市场走强时,买入高风险高收益类基金,保证收益;

在市场走弱时,买入低风险基金,降低投资风险。

典型智能定投产品:华安基金趋势定投

图:华安基金趋势定投

用华安基金建立趋势定投计划时,需要选择一只高风险基金和一只避险基金。

高风险基金有指数基金、股票基金和混合基金可以选。

避险基金有货币基金和债券基金可以选。

然后,选择趋势判断的规则,在时点指标法和事件驱动法之中选一个,前者比较进取,后者比较稳健。

策略组合智能定投

这类智能定投产品针对的主要是基金选择和配置这个环节,典型的产品有阿牛定投、蛋卷基金。

构建基金定投组合,可以起到平衡风险和收益的效果。

而这类智能定投产品的特点是,帮助我们构建一个动态调整的基金组合。

这个基金组合的比例甚至品种,会随着市场变化而调整。

通过买入和多买低估品种,少买或卖出高估品种,提升整个组合的投资收益。

投资这种产品,其实就是投资FOF(Fund of funds,基金的基金),也叫做超级基金。

怎么理解呢?

基金是投资于货币工具、债券、股票等金融资产的。

而基金的基金,是投资多个基金的一个投资组合。

所以定投这种策略组合产品,其实就是分散定投多个基金。

典型智能定投产品:阿牛定投

阿牛定投有几个不同的定投品种可以选择。

最简单的是“唐僧”,组合中是五个固定的基金,有国内股票基金、海外股票基金以及债券基金。

五个基金各自所占的比例根据每个人的风险偏好来定。

我们在做完阿牛定投给出的风险测评之后,它会根据我们的风险承受能力推荐一个配置比例。

定投日和定投额度不限制,由投资人自己选择。

“孙悟空”可配置的基金则多达20只,而且还有轮动抄底的功能,自动买入或多买低估品种,分批卖出高估品种。

“沙和尚”配置的基金有三只:博时沪深300指数、南方中证500量化增强、招商中证1000指数增强,采用的投资策略是越跌越买。

实际上,“孙悟空”和“沙和尚”这两个品种是兼具低位多买、高位少买和组合投资两种策略的。

而 “紫霞仙子”和“白龙马”这两个其实属于前面第一类智能定投产品。

自选一只基金定投,运用逢低多买,逢高少买或卖出的策略。

蛋卷基金也是策略组合智能定投的典型代表,它的策略组合有20多个,风格也比较多样化。

图:蛋卷基金部分策略组合

蛋卷基金也可以选择单个基金,进行低位少买、高位多买的智能定投。

智能止盈

定投需要适时止盈,但是有很多投资人没有时间和精力经常去关注止盈时机。

有一些智能定投产品这个问题,推出了目标止盈功能。

例如,富国基金的目标盈、京东基金的小目标定投、嘉实基金的止盈定投等。

图:京东小目标定投

在定投的时候,设置一个止盈目标。达到止盈目标之后,系统自动赎回基金,落袋为安。

不过,这个止盈目标具体定多少,还是需要投资人自己来确定的。

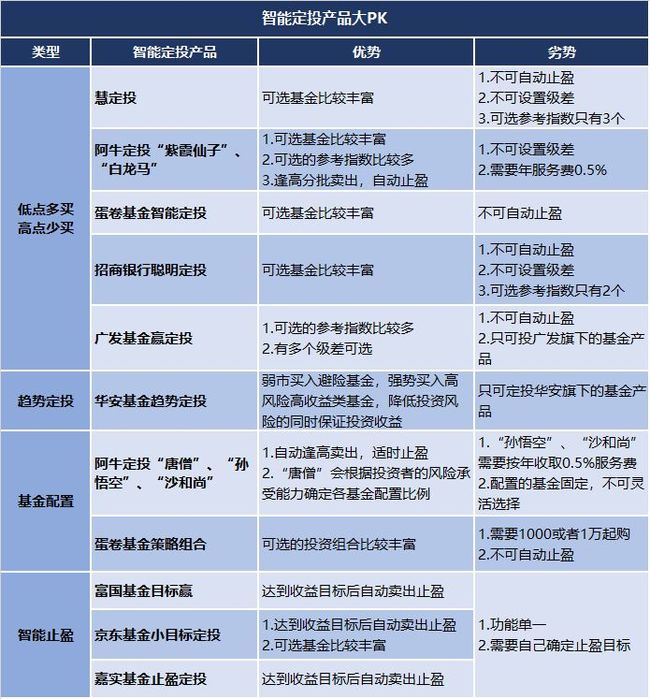

几类智能定投产品及部分典例的对比如下图:

图:智能定投产品大PK

可以看到,这些的智能定投产品都是或多或少有一些缺陷的,并不能完美地兼顾到各个环节。

另外,所有的智能定投产品都会有一个问题,就是只能机械式地按照规则去执行。

不过,不少智能定投产品还是可以获得比傻瓜式定投稍好一些的收益。

如果是小白,可以考虑适当运用这些智能定投工具来优化投资。

当然,诺米还是鼓励大家投资的时候要多学习和思考。工具只能提高效率,而分辨优劣还是要靠自己。

投资有自己的思考很重要,最后你会发现,投资的过程也是自己的认知变现的过程。

因为篇幅的关系,智能定投产品的话题暂时先讲到这里。

如果大家有发现什么好的智能定投产品,或者对哪些智能定投产品有疑问,欢迎留言提出交流哦。