前三个模块讲了,行为金融学与传统金融学的区别,行为金融学是什么呢?;以及讲了行为金融学的认知非理性;还有我们决策时候的决策非理性;

这几讲分别讲了好几个概念,都是以人的心理活动展开的,所以,行为金融学大部分是研究人心理活动变化,导致的投资决策的非理性行为来做分析的。

回顾导图:

1.行为金融学与传统金融学的区别(套利VS有限套利)

2.在收集信息的时候,人是如何认知这个信息的?---认知非理性

3.人在做决策的时候,会因为什么 影响到你最后决策的?---决策非理性

这一模块:投资者的典型交易错误

分散化不足(1)

简单分散化(2)

过度交易理论(3)

卖出行为偏差(4)

买入行为偏差(5)

羊群效应(6)

买入行为偏差

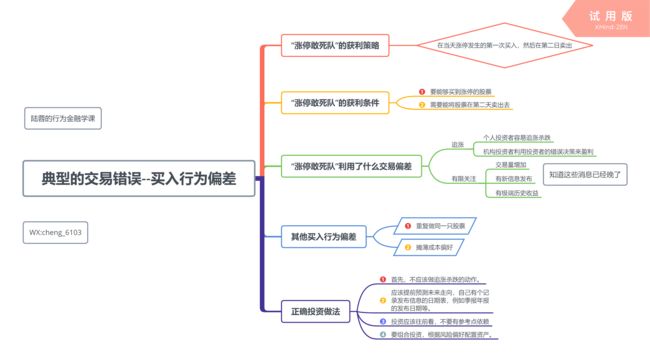

涨停敢死队事件

先给你一个股市上非常经典的事件。

中国的老股民可能还记得“涨停敢死队”,“涨停敢死队”事件曾经在中国的股票市场上“轰动一时”。他们实际上市一个利用人们的买入行为偏差来套利的专业团队。

根据交易所规定,涨幅或跌幅靠前的个股,其交易量最大的营业部会被公布。曾经有一段时间,宁波有溢价营业部经常上榜,说明这家营业部可能有固定的机构专家运作涨停的股票,市场人士于是给这家机构起名为“涨停敢死队”。

这个团队也引起了上海证券交易所的注意,交易所还专门推托他们的高级金融专家对“涨停敢死队”做过详细的分析,发现了他们套利的手段。

他们的策略为“在第一次达到涨停后买入,然后在第二天卖出”。

85%的买入指令发生在股票第一次触及涨停的1小时内,58%的买入指令发生在股价第一次触及涨停板的5分钟内。

这种做法并不违规,因为他们不是通过交易把股票拉成涨停,如果是这样则是市场操纵,就违规了‘但他们看到股票涨停后再迅速买入,这是利用公开信息的交易行为,是正常的。

“涨停敢死队”的获利策略是什么呢?

现在,就带你来分析一下“涨停敢死队”的获利策略

股票如果发生涨停,并且大概率下涨停不止一次,那么追涨停是一个有效的交易策略。“涨停敢死队”会在当天涨停发生的第一次买入,然后在第二日卖出,所以,他们大概率上赚了一个涨停。

“涨停敢死队”的获利条件

第一,要能够买到涨停的股票,那么,涨停的股票是谁卖出的呢?是那些售盈持亏,过早出售盈利资产,想要落袋为安的投资者。

第二,需要能将股票在第二天卖出去。卖给谁呢?要知道,涨停之后,交易所和各大榜单会公布信息,这时候就会吸引一部分投资者关注,最终引起买入,换句话说“涨停敢死队”将自己前一天吸收的筹码有效出售给了慢他们一拍,且关注力有效的普通投资者。

在上面的调查中,专家发现,“涨停敢死队”账户的日收益率为1.16%,但是普通个人投资者则策略中受损,第一个涨停时卖出的,损失了后面股价可能上涨带来的1.46%的收益;而买入慢一拍的个人投资者,由于未来股价回归,将遭受0.88%的损失。

现在你已经理解“涨停敢死队”是怎么做的了,那我问你,涨停敢死队利用人们什么样的交易偏差呢?

“涨停敢死队”利用了人们什么交易偏差?

第一种被利用的买入行为偏差“追涨”

追涨杀跌,这个词你一定听说过,它是投资者一种常见的交易方式,这是因为涨是一个好股票的代表特征,会让人产生买入的行为。

这么做难道不对吗?从涨停敢死队这个事件你应该能够体会,个人投资者的追涨行为往往满人一拍。涨停敢死队利用的就是普通人慢一拍来获利。

那这种追涨杀跌的行为偏差错在哪里了呢?

是错在判断失误,还是反应太慢?

都不是。

追涨杀跌的本质上错在这种决策在“往回看”总以为历史会重演,涨的还会再涨,跌的还会再跌。

但根据2013年诺贝尔经济学奖得主尤金*法玛提出的有效市场假说,价格已经反映了所有可能得到的信息。因此,认为历史会重演,是没有理论依据的。

你可能要问了,那为什么追涨杀跌在“涨停敢死队”那儿就不是错误了呢?

因为他们的行为是有意识的。而普通股投资者是无意识的,这就会导致交易节点不对。

如果你的交易节点能和机构一样准确,那当然能够盈利。但是你看,在上面的案例中,普通的投资者与涨停敢死队完全是反向操作的。

这就是机构的行为金融交易策略--预测别人的错误,并且利用他们的错误来盈利。

对于普通人来说,正确的做法是什么呢?往前看,不受过去信息的影响,否则就很容易被涨停敢死队这样的机构所利用。

第二种买入行为偏差:有限关注

投资者买入股票,只是在那些引起“关注”的股票中进行选择。做广告,新闻,获奖等容易引起关注的事件,就可能引起买入,这也被称为“有限关注理论”。

那么涨停敢死队是怎么利用这一点的呢?因为他们知道涨停的股票一定会上榜,只要上榜,就会获得普通投资者的关注。

但你可能会问,所有引起关注的事件,无论好坏都会引起买入吗?好消息引起买入可以理解,坏消息怎么会引起买入呢?

这里既有规则又有心理的原因。

对于金融资产来说,坏消息虽然可能引起卖空,但卖空的限制条件很多,例如现在对于股票融券有限制性规定,普通投资者卖空股票比较麻烦,因此,卖空很少。

同时,不少投资者相信“利空出尽是利好”,坏消息释放以后就是一种好消息,因此净效应也是买入。这就是有效关注理论的原理:只要引起关注的事件,都会引发买入。

那么,哪些事件会引起关注呢?研究发现,以下三种情况特别容易引起投资者的关注。

第一,交易量增加;

对于股票来说,就是股票放量,放量,指的是交易量突然大幅度增加,放量的股票会引起关注,因为投资者会觉得股票中可能隐含着某种别人知道而自己不知道的信息,从而吸引买入。

第二,有新信息发布;

例如公司发布财务报表,上新闻头条等。但实际上,根据已经发布的信息再做交易已经晚了。

第三,有极端历史收益,例如涨停跌停。

市场上会有各种收益率排行榜,例如“龙虎榜”等,会发布每日涨幅排名靠前或跌幅排名靠前的股票,国内外许多研究揭示了,列进榜单的股票对投资者哟巨大的吸引力。

因为投资者普遍存在追涨杀跌和有效关注的行为,所以金融市场上才会经常被专业团队利用,获得套利成功的机会。

现在你知道了,在真实市场上,行为金融交易策略主要运作原理其实是:一部分投资者要犯错,而另一部分理性人或者专业机构,利用这种错误行为来盈利。

其他买入行为偏差

出来上面说的两种典型的买入行为偏差,还有什么常见的行为偏差呢?

第一,倾向于重复做同一只股票。

买入曾经卖出过的股票,特别是这只股票在上一次卖出时候盈利的股票。尤其是当这只股票现在价格下跌了,更倾向于买。这种行为可以用行为金融学的理论来解释:习惯于只做同一只,或几只股票,这种叫熟悉偏差或本地股偏差,我们之前在“分散化不足”这个典型交易错误里提到过。

卖出时是盈利的,会让人产生愉快的感觉,增加自己的自信心,从而更愿意再次买入。实际上,正确的做法是,买入时不要总盯着自己熟悉的来投资。

第二,摊薄成本偏好。

摊薄成本,指买入已经持有的股票,特别是当这只股票价格下跌时会补仓,在心理上就会感觉成本不断降低。这也是一种交易行为偏差,由狭隘框架和参考点效应造成。

投资者买入的时候,还是只狭隘地选择了自己受伤的投资,没有全局观;受参考点所限,投资者投资时总是“往回看”,而不是“往前看”,造成越跌越买的行为偏差。

正确的做法是“往前看”,且要有全局观,这样才是理性的买入行为。

总结

这一讲讲了买入行为偏差。

投资者存在几种典型的买入行为偏差,第一种是追涨,正确的做法是决策不要太冲动,而且不要“往回看”。

第二种是有限关注所导致的行为错误,例如极端收益(涨停或者跌停)、放量发布新闻等,都会引起投资者关注并且买入。

我们还通过对“涨停敢死队”现象的剖析,让你初步了解行为金融交易策略的主要运作原理:一部分要犯错,而另一部分人利用他们的错误来盈利。

最后,我们还讲了其他几种常见的买入行为偏差--重复做同一只股票以及摊薄成本偏好。

这些买入交易错误都是由狭隘框架以及参考点依赖导致,要避免这些买入错误,应该将事业扩大,投资时应该往前看。

个人感受

这一讲,说了投资者“大部分是个人投资者”在买入的时候,会通过两种常见的买入错误策略,追涨杀跌和有限关注导致我们过分情绪化,容易引起买入,这些都是之前在决策非理性那一讲当中的两个非理性行为导致的,一个是参考点依赖,另一个是狭隘框架。这些主要表现为,我们投资时容易在不自觉中做的情绪化决策,容易投资往回看。

正确的做法,还是那一句,投资应该往前看,未来这只股票会怎么表现,不应该看之前的历史表现,而是应该看未来,有什么因素影响股票的涨跌,投资应该往前看。