一直想写一篇文章,对零散的医疗险知识做一个比较直观的总结,在实际对比各款医疗险产品的时候能够形成自己的看法,找到属于自己的核心需求,不被商家的花样介绍所带偏,买到真正合适自己的产品。

以下主要从医疗险的概念、功能、重点考察点几个方面展开说明。

什么是医疗险

我们应该要想清楚这个问题,为什么买了重疾险还需要购买医疗险呢?

带着这个疑问先要弄清楚这两者的概念上的区别:

- 重疾险

- 是由保险公司经办的以特定重大疾病,当被保人患有上述疾病时,由保险公司对所花医疗费用给予补偿的商业保险行为,俗称大病险。

- 重疾险对诞生,本质是为了解决收入中断的风险,治病的钱本是社会医疗险负责。

- 医疗险

- 健康医疗险以报销或者津贴的方式来弥补疾病造成的经济损失,俗称住院险。

- 治病产生的医疗费,不是重疾险的主要责任,而是医疗险的职责。

所以如果生的病不在重疾险保障范围,其他费用(治疗费用、药物费用、住院费用)怎么办?这个时候就应该是医疗险该起作用的时候了。

一般来说,平时生病开销基本可以靠社保+储蓄来解决,而一款重疾险+医疗险,可以保证绝大多数病症,跟重疾险一样,在购买的时候注意如实告知。

医疗险的功能

跟重疾险不一样,医疗险是实行报销制,而重疾险是定额给付型——只要确诊,就一次性支付现金,所以我们称之为医疗险的津贴功能,在保额范围内花了多少就报销多少。

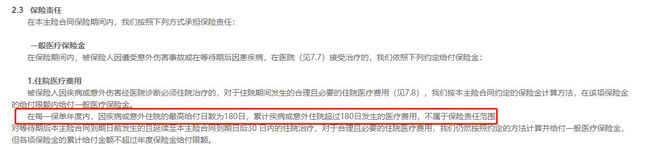

但是它存在两项限制需要注意一下,一个是存在给付天数限制,另一个是年度累计给付限制,比如平安e生保保险条款就写明在每一保单年度内,因疾病或意外住院的最高给付日数为180日,累计疾病或意外住院超过180日发生的医疗费用,不属于保险责任范围。

重点考察点

购买一款保险之前最好本身对保险常识有一定的熟悉,同样对于医疗险,在购买之前,如果能够对其中一些常见的概念有一个谱的话,就能尽量的避免购买的过程中遇到一些坑,买到不太划算的产品。

以下主要根据医疗险保什么?医疗险能够报多少?有哪些解决方案?有哪些常见的保障项目?以及一些常见的关注点等方面展开解析。

医疗险保什么?

一般来说,保障的内容有医院、门诊、住院、手术、人工器官、外购药、垫付等。

就规定的就诊医院来说,一般为二级及以上公立甲等医院普通部,可以附加特需部/国际部或私立医院责任,但是保费更加贵,特别是住院的时候需要注意了,如果没有附加险,住特殊部是没法报销的。

门诊,由于出诊率高,保险公司赔付的概率大,所以保费较高,但是这部分花费较少,大部分可以通过社保+储蓄自行承担,这种类型的医疗险一般免赔额比较低,但是保费也不便宜,可以作为社保的补充,所以不做过多推荐。

住院部分,由于花费比较高,所以需要重点关注了,这种类型的保险保额也就比较高了,比较常见的是百万医疗险了。想想百万医疗险为什么能够生存下来?因为它是高免赔,通过控制小额赔付来降低成本。

对于这种百万医疗,一年最高赔偿200w还是300w没有说明本质对区别,如果一年花200w还治不好那估计就不是钱的问题了。

外购药报销环节,有的保险是不能外购药报销的,具体看清合同条款。

医疗险能报多少?

首先从保费说起,一般医疗险为一年期消费产品,一年一买,保费随年龄增加,我想这是为了防止今年保完明年不能再保了的情况吧。

保额部分关乎到我们能够报销多少了,不能说越高越好,公立医院就算重病,治疗费用最高百万左右,上节也说了,再高其实也没有太大的意义了。

再一个比较重要的是免赔额,按照计费的方式分为次免赔和年免赔,次免赔是每次医疗费用超过免赔额部分才可以报销,而年免赔指一年内累计医疗费用超过免赔额部分才可以报销,一般年免赔的情况居多,需要看清合同条款。

按照报销的方式又可以分为绝对免赔和相对免赔,绝对免赔指的是社保报销额度和规定的免赔额度两个都必须要减,也就是无论我们的社保报销多少,都一定要减去规定的免赔额度。而相对免赔,指的是社保报销额度与规定免赔额度只减一个,两个取其大。也就是说社保先报,如果社保报销的额度大于免赔规定的额度,则只减去社保报销的额度,不再减去免赔额度,社保报销额度小于免赔额度,则只减去免赔额度就可以了。目前市面上绝对免赔的产品比较多。

关于免赔额,再多说几句,通常,免赔额低,保额也低。而0免赔额最大对问题是:无法保证长期续保,可能是前期保险公司为了打开市场才推出这种产品,后续可能会停售。

影响能够报多少的还有报销比例,比例越高,报销越高,比例越低,报销也就越低,一般来说,以有无社保划分,经社保报销后可以报销高达100%(并非所有费用,如人工器官),如无医保,可能只能报销60%

另外还有报销范围,存在两种,一种是医保目录范围才能报销,这样目录外的药品器材无法报销,还有一种是不限医保目录范围,这种才能真正的100%报销,所以要仔细看清条款说明。

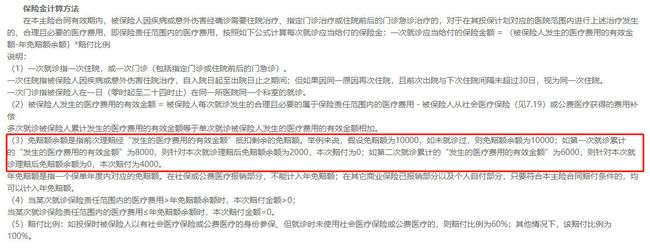

最后具体能报多少的计算公式给出来:一次就诊应当给付的保险金额 = (被保险人发生的医疗费用的有效金额-年免赔额余额)*赔付比例,对年免赔额余额的说明见平安e生保截图。

有哪些解决方案

有了以上的一些说明,可以对市面上的一些保险做个分类,再根据自己的需求对号入座。

低保额,低免赔:只要住院就能报销,理赔率极高,可以作为社保的补充,解决的是小额医疗风险的问题。

高保额,高免赔:保额是百万起步,免赔额一般为1w,过滤掉了大部分的医疗费用免赔,价格合理。这类保险中年人和老年人均可购买。

其他医疗保险:高端医疗保险,可以去公立医院特需部,私立医院就医,如有这个需求,可以购买高端医疗保险;海外医疗险,如需海外就医,选择海外医疗险。

一般有哪些保障项目

这里只讨论百万医疗险,保障项目可以分为一般医疗保险金和恶性肿瘤医疗保险金,各自又包含:

- 一般医疗险

- 住院医疗费用

- 指定门诊医疗费用

- 住院前后门诊急诊费用

- 恶性肿瘤医疗保险金

- 恶性肿瘤住院医疗费用

- 恶性肿瘤特殊门诊医疗费用

- 恶性肿瘤住院前后门诊急诊费用

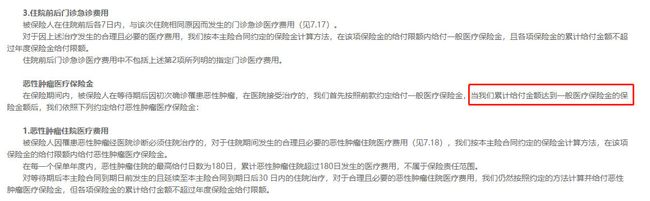

住院医疗费用有给付天数限制,指定门诊医疗费用需要注意具体指的是哪些治疗项目,住院前后指的是被保险人在住院前后各7日内,与该次住院相同原因而发生的门诊急诊医疗费用。

什么情况下使用恶性肿瘤医疗保险金?

在保险期间内,被保险人在等待期后因初次确诊罹患恶性肿瘤,在医院接受治疗的,我们首先按照前款约定给付一般医疗保险金,当我们累计给付金额达到一般医疗保险金的保险金额后,我们依照下列约定给付恶性肿瘤医疗保险金。

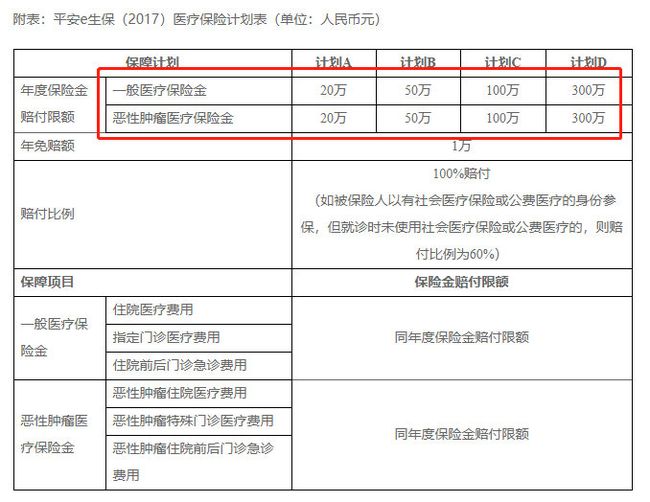

一般这两种保险金保额相同,比如是100w的医疗险,恶性肿瘤保额也是100w。

从平安e生保截取了这部分的说明如下图:

还有哪些关注点

除了以上这些还有一些值得关注的点,比如等待期,一般为30天-3个月,等待期越短越好。

续保条件,这个对于医疗险来说就显得比较重要了,因为如果你买的是一年期消费产品,第二年还得重新续保的,而医疗险对健康状况要求严格,一年一续保,所以是否保证续保决定能否长期投保。

需要注意的是:“可连续续保“不等同”保证续保“!不保证续保的最大可能是产品停售,故可以在同等保障情况下,买销量高多医疗险。也可以买5年保证续保,毕竟5年内无停售风险。

依上总结,人性化保险应该是这样的:当年理赔不影响次年续保,续保无需再次审核,续保无需健康告知。

再来思考一个问题,为什么医疗险很少有长期的?

- 每年10%以上的医疗通胀率

- 现代医疗技术快速地更新换代

- 全国医疗费用跳跃式增长

- 我国正“跑步”进入老龄化社会

再来说说智能核保,先看传统核保,当我们在网上买保险时,核保流程就简化成一页标准化的健康告知。保险公司列出一系列问题,如果在这些问题中有符合项,就失去了投保资格。而对于有核保需求的客户,往往是带有一些小毛小病或既往史的,在健康告知出现问题后,进入智能核保看是否可以继续投保。

所以智能核保的优点是,1)智能核保更宽松,让以前不能投保的部分人群可以买保险。2)投保的时候对于核保的情况不是特别了解,可以用智能核保来作为一种参考,并且不会留下任何核保痕迹。

目前支付宝的好医保是上线了智能核保的,可以去体验一下。

写在最后

写到这里,差不多把想说明的都梳理的说了一遍,最后再说一个需要注意的点,医疗险可以重复买,但不能重复赔,也就是说实际报销时,可以在A公司报销一半在B公司再报销另外一半。这点是与重疾险是不一样的,重疾险可以重复买,两家都赔,可以叠加。

这篇文章主要对医疗险基础常识进行一遍梳理,有遗漏的后续再添加,现在可以尝试着自己去看一些百万医疗的产品了,着重看保险条款,下一篇我会依照市面上存在的几款比较好的产品进行剖析介绍,看看实际的产品怎么分析选择。