今天我们来说一说骗子学问!

提到保险,很多人第一印象依然还是“骗子”。

Maybe,你的代理人不够专业,用收益、财富传承的话术误导了你。

Ta并没有让你明白保险的本质。

——何谓保险?

——保险保险,保障风险。

——一人卖保险,全家不要脸~

区别理财和保险(本期专指人寿保险)的关键在于,保险的主体功能是:保障!

保障呢?就是为了解决意外和疾病导致的大额家庭资产开支,以及由此带来的家庭收入中断。

So,对健康风险的防范才应该是购买保险最原始的初衷。

如果告诉你,以我敲诈天的逻辑能力推理,90%+正常承保的保单都是废废废单!

废单=存在重大合同缺陷+出险不能正常理赔,甚至可以拒赔的缺陷单

你可咋整?

深知三界定律的我,早已看穿这一切。

为了伙伴们的money,为了防蒙防骗防坑爹,这一期我们讲讲保单那点道道。

一菊花主题:看保单主要关注权利和义务。

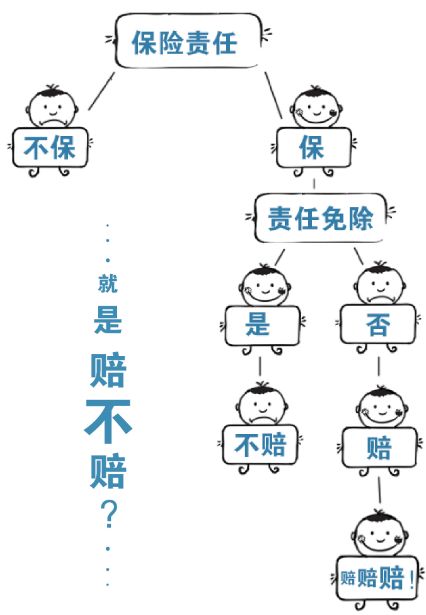

权利道道:保险责任

保险责任,是保险人(即保险公司)承担的保障责任,同时也是被保险人要求保障的责任和获得赔偿或给付的主要法律依据!

这是我们投保人打起万分精神的时刻,因为你花钱投保,保的就是保险责任部分,如果连核心都提不起神,那你只能坐等被不良保险人坑到底了!

SO,作为投保人,必须清楚什么情况可以得到赔偿+赔偿的数额。

如果它丑你瞎,保险人也跟着装糊涂,两个二货傻傻分不清楚,出事了你连哭的地儿都没有。

即使知道了保险的保障责任,作为保障责任的死对头——责任免除,投保人更应该知道ta婶婶的内幕!

责任免除,简言之就是保险人(保险公司)明令不保的条款部分!

其中大部分都是一些不可抗力因素或者人为故意因素了,话说辣么绕干嘛?上干货,说人话揍是:

1.两年内自杀或自伤(想给家人留保险金的,就看你能不能扛过2年还去自杀咯!);

2.受益人故意造成的(想领身故保险金,想的美,保险公司又不是傻子);

3.故意犯罪或者抗拒依法采取的刑事强制措施(坏事做不得,不然真心亏大发了,交了那么多钱,都傻傻地白白给保险公司了);

4.酒驾、无照驾驶,驾驶无有效行驶证的机动车(喝酒,无照还敢开车,关爱生命,千万别作死);

5.遗传性疾病,先天性畸形、变形或染色体异常(天赐的,人可不给你整)。

……统统不保不赔……

保险责任和免除责任在权利道道里绝壁是个大事!

表谢我!

大权再握,就看你怎么用咯!

义务道道:最大诚信原则

有权利就有义务,权利使用的好坏取决于义务的执行。

这个义务对保险人和投保人都灰常灰常重要,更需格外注意。

保险过程中,投保人未如实告知,保险公司可以直接拒赔;保险人未说明保险责任和免责条款,投保人10天内可无条件解约(退保)!

杀手锏:如实告知

投保人必须清楚交代被保险人的身体状况!

同时,哪里不会点哪里,保险人也有义务对各项条款进行解释。

就像看病,你要把自己的实情近况,身体反应以及生理需求告诉医生,而且尽量讲普通话,不然医生误诊就懵逼了。

利益道道:保单三大重点金额

1.保险费:你交多少钱。

2.保额:出事最多赔你多少钱。

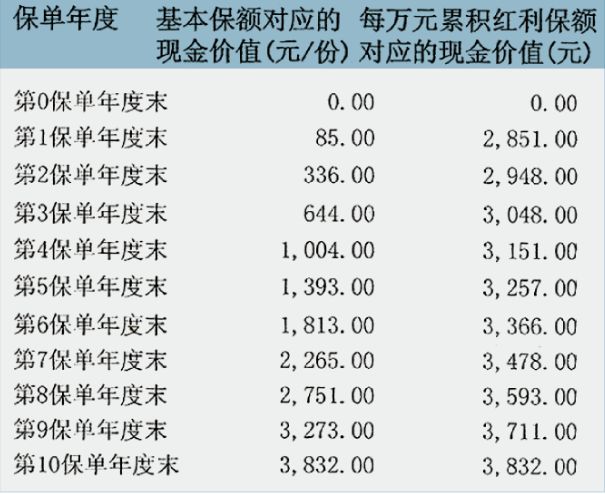

3.现金价值。

现金价值是最最重要也是最为复杂的一个概念。

解释起来是酱紫的:退保时,带有储蓄性质的保单当时所具有的价值。

能不能简单粗暴点??

就是退保时你可以拿回多少钱!!!

每份储蓄型保险合同里都会附有一张保单现金价值的表,你退保时候能拿回来多少钱,一目了然。

傻了吧,中途退保的时候才发现,跟投保时业务员说的是天壤之别呀!!!

妈妈咪呀~以前的保费都水漂了,退保只能取几个铜板~

别怪业余员坑你,谁让当初它丑你瞎。

谁说买保险买的是放心,麻痹骗谁呢?

买过保险的都知道,那是相当不省心。

以下镜头,基本是投保时常态:

矮油,奴家看不懂啦,保单条款密密麻麻恐惧症的思密达,就给我算算,能保我说的那些险就好,还有我最后能得到多少钱就行啦。

我去,那你怎么不找根头发上吊?非得出事才各种闹~~

条款自己一定要读读读懂!10天犹豫期不是给你看着玩的!

每天都有获得保险理赔的,每天都有被保险公司拒保的,也有买了后悔退保,还有找保险公司打架的……

自己看着办吧!