犹抱琵琶半遮面——4月美联储FOMC会议点评

市场更期盼的是美联储不再“犹抱琵琶半遮面”,因为投资者对不确定性的担忧可能更甚于对具体加息时点的揣度。

文 | 钟正生 宏观研究主管

夏天然 分析师

主要观点

美国东部时间2016年4月27日,美联储FOMC宣布维持现有利率水平不变。消息公布后,美元指数短线冲高回落,随后小幅震荡;美国标普500指数和道琼斯指数均上涨0.3%左右;美国2年期、5年期、10年期国债收益率均冲高回落,小幅收跌。

本次会议不加息符合预期。虽然此次会议的声明并没有非常强烈的鹰派倾向,但相对于3月份则更加乐观。我们依然维持今年加息“只会迟到而不会缺席”的判断。在当前的时点看,9月加息的可能性正在提高,但6月加息的概率也不可小觑。美联储也仍在犹疑观望,若接下来一个多月的经济数据表现强劲,6月加息也属于情理之中。值得指出,市场更期盼的是美联储不再“犹抱琵琶半遮面”,因为投资者对不确定性的担忧可能更甚于对具体加息时点的揣度。

按兵不动符合预期

本次美联储议息会议并未加息,符合市场的预期。从联邦基金利率期货来看,会议前,市场对今天加息的预期概率为0%。我们在3月8日的述评《莫尼塔对话“美联储通讯社”》中就提出了今年3月和4月美联储均不会加息,并在此前的报告《美联储加息——慢慢来,比较快》中维持4月不加息的判断。在该报告中我们也预计耶伦会在3月议息会议后的首次公开发言中用鸽派的言论打压4月的加息预期。

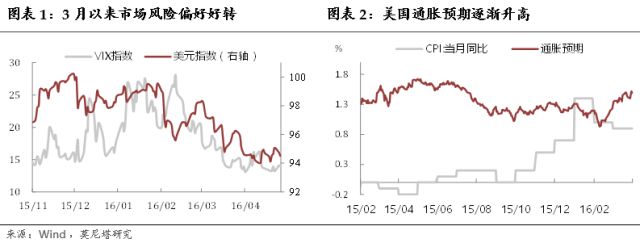

事实证明,耶伦确实表现出了异常的鸽派,她在3月29日的纽约经济俱乐部会议上表示,“经济和金融状况都不如去年12月”,“美国经济仍面临全球风险,通胀是否会持续攀升仍不确定,美联储在加息问题上仍宜‘谨慎’行事”。虽然很多投资者在3月下半月已被美联储官员鹰鸽两派的言论左右打脸,但耶伦“老大”的地位决定了她的讲话才是市场的锚,美元指数4月以来一直表现疲软。市场对本次会议加息的预期也从一个月前的10%左右一降再降至会议前的0%。

6月加息概率大吗?

声明略偏鹰派

本次会议后并没有耶伦的发布会对决议进行说明,会议的声明是唯一可以窥视联储意图的工具。本次声明与3月声明中最重要的不同点在于美联储没有评估“风险平衡”,并删除了“全球经济和金融市场发展继续构成风险(global economic and financial developments continue to pose risks)”,而这句话是3月声明中新加入的,被普遍认为是3月不加息的重要理由。删除这句话,或许意味着FOMC对全球经济波动风险的顾虑已经降低。

在《美联储加息——慢慢来,比较快》中,我们的观点是:“按照耶伦一直以来偏向谨慎的风格,一个较为合理的情况应该是,在4月依然不加息,但释放出偏鹰派的信号,是谓‘慢慢来’;待继续观察到数据好转后,在6月的会议上加息,是谓‘比较快’。”虽然此次会议的声明并没有非常强烈的鹰派倾向,但相对于3月份则更加乐观。

今年美联储还将召开5次议息会议,联邦基金利率期货对6月、7月、9月、11月和12月加息概率的预期在FOMC声明公布后小幅上涨,分别从23%、37%、49%、53%、71%上涨至23%、39%、54%、58%、72%。即利率期货市场对今年首次加息的预期从11月提前到了9月。

数据表现参差不齐

判断加息节奏仍需考查经济数据的表现。

就业方面。最新的美国非农就业数据显示,3月新增非农就业人数为21.5万人,虽然不及前值的24.2万,但因为往年3月该指标均会回落,所以依然好于预期的20.5万人。失业率较2月的4.9%略微回升至5.0%,仍处于较低的水平。

通胀方面。2月中旬以来,困扰美联储的通胀预期已经触底回升。相比之下,通胀水平却略有下滑,2月个人消费支出(PCE)同比上涨1%,但前值由1.3%下修为1.2%;2月PCE环比上涨0.1%,但前值也从0.5%下修为0.1%。2月核心PCE指数同比为1.7%,略低于预期的1.8%,与前值持平。CPI同比也从今年1月的1.4%下滑至3月的0.9%。

其他数据。4月以来公布的重要数据中,不及预期的有,3月耐用品订单环比0.8%、4月Markit制造业PMI初值50.8、4月密歇根大学消费者信心指数初值89.7;超出预期的有,3月美国ISM制造业PMI51.8、3月成屋签约销售指数环比1.4%。

-

6月加息概率不可小觑

本次会议声明没有表现出预期的强烈鹰派,而仅靠删除部分负面语句的略微偏鹰做法还无法有效引导市场对6月加息的预期,本月公布的多项经济数据表现也良莠不齐,进一步打压了加息预期。数据的表现一般以及6月23日即将进行的英国退欧公投都是制约美联储在6月加息的因素,但我们依然维持今年加息“只会迟到而不会缺席”的判断。在当前的时点看,9月加息的可能性正在提高,但6月加息的概率也不可小觑。美联储也仍在观望,若接下来一个多月的经济数据表现强劲,6月加息也属于情理之中。

依然“犹抱琵琶半遮面”吗?

对于加息的节奏,美联储内部存在分歧已经不是秘密。与3月的会议一样,堪萨斯联储主席Esther George在本次会议上再次投上了反对票,认为美联储应加息25个基点。3月会议后多名联储官员公开讲话的鹰鸽对比强烈,不仅令投资者一头雾水,也使美联储加息“取决于数据”(data depending)的准则受到质疑。

在我们对美联储3月议息会议的点评《与美联储一起静静等待》中曾提到,“可能美联储本身也没法确定何时再次加息,这也是美联储放弃使用‘前瞻指引’的原因”。现在,我们依然认为,美联储还在犹疑观望,等待经济形势的进一步企稳。

目前美国所处的经济环境已经明显好于去年10月,这给了美联储选择何时加息的空间。如果按照2015年加息的节奏,若今年5月经济数据表现强劲,美联储将会提前释放鹰派信号,并在6月启动加息。若数据表现一般,则加息会再延后,美联储也会提前作出鸽派表态。

当然,市场更期盼的是美联储不再“犹抱琵琶半遮面”,因为投资者对不确定性的担忧可能更甚于对具体加息时点的揣度。正如我们在《央妈们,要坚定!——写在三大央行利率决议前的话》中所说的,当央妈们不能对各自的货币政策表现出坚定的态度,“投资者也难以据此进行资产配置,央行公信力的下降也会使未来货币政策的效果再打折扣”,“一旦这种坏情况发生,投资者‘比黄金更贵’的信心就再难拾起了”。

(与作者联系发邮件至:[email protected] [email protected])