文 / 牛犇

读财札记·主理人

原创投资专栏 第231篇

指数系列第四篇

一 .

严格意义来说,食品饮料不算一个行业,但由于是日常的吃喝,我们暂时归类到食品饮料行业来说。

一直以来,食品饮料行业都是传统意义上的防御板块,与医药、银行不同,它的防御能力在于业绩的持续稳定输出。

长期来看,食品饮料作为消费品行业,它的必选性存在。

其实,不管是国内还是国外,食品饮料行业都是备受资金配置青睐的,消费是刚需,特别是吃喝更是刚需。

我们之前讲过,7月社会零售增速下滑,但细分到行业,食品增速逆势上行,这就说明了问题了。

人总要吃喝,所以它的业绩非常稳定,原因在哪?

剖开指数,我们仔细分析下:

这样说吧,很多人投资食品饮料,第一印象是白酒,往往会将食品饮料行业等同于白酒行业。

特别是贵州茅台、五粮液等白酒知名企业。

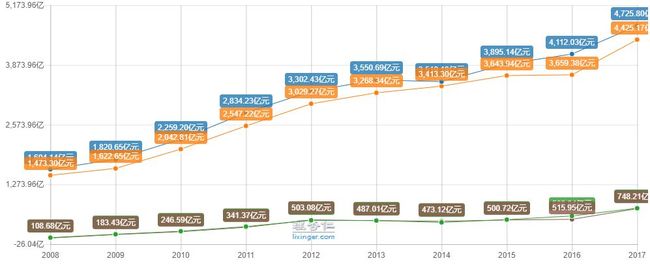

白酒确实是食品饮料板块中最重要的细分子行业,连续4个季度贡献了33%的收入和66%的净利润。

从收入来看,白酒在17Q2~18Q1贡献了33%的收入,乳制品和肉制品分别为20%、18%,差距明显,净利润更是无法对比。

其实,除了白酒,这个行业下面有很多分类。

仅酒类就有:啤酒、黄酒、葡萄酒、软饮料及其他品类;食品类如乳制品、调味发酵品、肉类等。

但不可否认,白酒确实是食品饮料行业上涨的最大助力。

二 .

如上图,食品饮料行业的ROE基本都在15%以上,从去年末以来,整个ROE有明显的增速拐点。

同时,营收和净利都在不断上移,这个行业的天花板可能最终取决于国内经济的发展和民众的收入增长,毕竟中国人对吃喝还是比较讲究的。

除了白酒这种强力增长的板块,未来的发力点集中在乳制品和肉制品上,而国内优质的乳制品和肉制品企业不过就那么几家,那么这些板块会不会是另外一个增长点?

三 .

最近这种行情,悲观情绪蔓延,看好某一板块或指数,容易引起攻击。

但作为普通投资者,投资几十年,能抓住几次这种的机会?当市场给你入场的机会时,可能你在犹豫。

担忧外部因素、犹豫未来行情等等,说句实在话,杞人忧天。

说回食品饮料行业,这个行业是价值投资验证的地方,一旦低估可以入手。

从投资指数基金角度,目前有几家,但规模都不算大。

唯一的一只场内EFT基金,由于规模上不去,已经清盘。

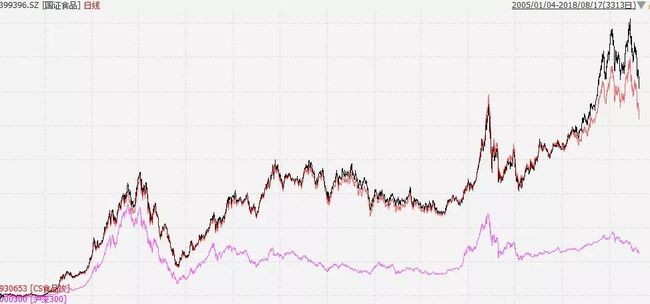

目前有两只指数:中证食品饮品指数、国证食品饮料指数的跟踪基金可投。

黑色趋势线为国证食品

红色趋势线为中证食品

粉色趋势线为沪深300

3只指数基准日都是2004年,目前来看中证食品和国证食品增长都不错,沪深300基本围绕2000~5000点震荡。

从数据来看,成立以来中证食品指数的复合增长率18.25%,国证食品指数复合增长率19.44%,沪深300则为8.73%。

这与食品饮料行业优质企业分不开。

中证食品的代表基金:天弘中证食品饮料A和天弘中证食品饮料C;

国证食品饮料的指数基金在估值表中,我们都比较熟悉了。

主要介绍下天弘中证食品饮料。

这是一只A/C基金,主要区别在于前端收费还是后端收费,从持有时间来看,持有越长,费率越低,这也是C类基金的优势。

但从估值表中能看出,目前不管是食品饮料,亦或是消费行业,估值都不低。

熊市基金抱团优质行业取暖,去年推高了白马的牛市,造成现在的入手比较不划算,我建议再等。

接下来,存在一种情况,只有这类抱团的估值高位下来了,整个市场可以说才会正式进入大底。

四 .

说明:

1. 绿色低估(可定投);黄色临界(激进风格可投,稳健风格建议再等);红色高估(分仓卖出);其他为正常估值。

2. 指数估值维度:PE/PB分位点、盈利收益率、ROE。

3. 估值高低:

第一种:分位点和ROE,当分位点<50%,ROE>10%,低估。

第二种:盈利收益率和ROE,当盈利收益率>10%,ROE>10%,低估。

4. 部分品种不参考分位点、盈利收益率和ROE。

五 .

基金:

主投指数基金,寻找穿越牛熊的主动基金;

寻求高安全边际基金,低估分仓买入,高估逐渐退出;

动态平衡策略和资金网格化管理;

基金组合配置,对冲品种风险;

中长期投资,忽视短期波动。

网贷:筛选稳健优质的投资平台和行业最新资讯;

保险:最实用的家庭保险配置;

债券:中低风险策略下的投资品种。