房地产企业要警惕规模之踵

追求规模不能搞成“封建迷信”。规模是蜜糖也能变成镣铐。

导读

一哥们去买肉夹馍,对老板说:“给我来一个,不要辣椒, 给我多放点肉,放,再放,再放点,再多放点……”老板抬头看着他:“我给你卷头猪吧?”

瞧这段子,我们不得不承认这世上无论是卖肉夹馍的个体摊还是主流行业巨无霸,既然鸣锣开张向世人,就得赚钱养家,就得赚钱给大伙发工资再生产。

多多赚钱,实现利润最大化是市场经济人的终极目标——这是一个经济学最基础概念。虽然在国外,比如曾经历“资产负债表”衰退重创的日本企业,在很长一段时期内以审慎的“负债最小化”为经营目标。显然,这并不符合目前中国时代特征。对于当下房企来说,过去、现在,以及未来的一段时间,规模成为企业心心念念的宝中宝——或可说,相比于利润,房企似乎更热衷于规模。

规模,似乎变成一种信仰。融创集团董事长孙宏斌曾在某重要场合表示:“未来房企没有‘小而美’,只有小而没了”,他给出判断:在行业下一个5-10年中,进入行业前10名的房企平均要实现4000亿的销售规模。

地产江湖飘——没规模就没地位,没地位就没话语权。

而进击规模的人们还在风雨兼程,今年1月各大房企又交上了成绩单。当月,万科实现销售金额481.2亿元,远超恒大逾百亿;而碧桂园则实现合同销售金额约486亿元,同比增长288%。而坊间据传其今年已把目标锁定在惊人的6000亿元。同时恒大紧追其后,依据公司2月6日公告,1月合约销售金额达到372.0亿元,同比增长75.2%。

随着土地与人口福利两架房企的“利润永动机”节奏渐缓,通过并购加速壮大规模成为房企奋求发展的南山捷径。为尽可能多拿地,恒大甚至还瞄准了以前不感冒的旧改,在深圳拿下6000亿旧改项目……面对行业毛利率和净利率分别以年均下降2.5和1个百分点左右的速度快速走低,做大规模也成为弥补利润下滑的一种方式——即通过外延式增长补齐利润短板。

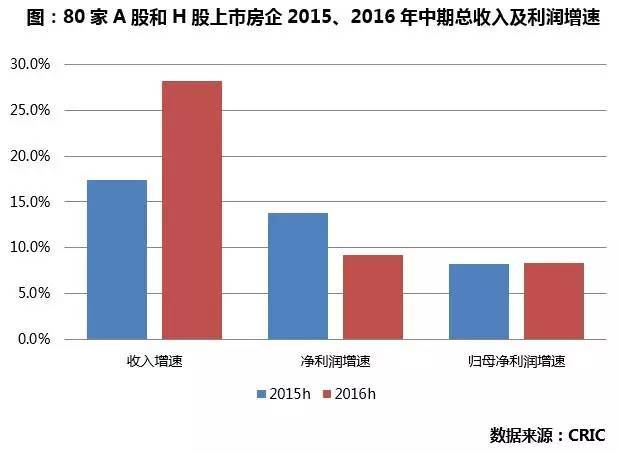

当前众多房企利润增长很大程度上依靠资产规模膨胀和财务杠杆。有机构曾对127家上市超过5年房地产类公司调查统计发现:2010年到2015年,以上公司营业总收入从3561.7亿元增加到1.12万亿,5年增长了2.15倍;而同期归属于母公司股东净利润从511.63亿元增长至902.41亿元,仅增加了76.38%。

销售规模增速接近净利润增速3倍——这意味要维持原有利润上市地产公司必须要做大销售和资产规模。因此“斗鸡”一样争夺规模,拼命保持自身行业地位,成为房企不得不下场参与的一场“军备竞赛”。

即便这样“打鸡血”,尽管房企业绩不断冲高,房地产行业整体仍是“增收不增利”。

2016年前3个季度,土拍火热、房价飙升、房企营收大幅增长,但内地房企平均利润率跌至7.8%,再创新低;在2016年上半年,这一净利润率还有8.15%;即使成交相对低迷的2015年,房企同期利润率也在10.1%。此外,还有25家上市房企净利润出现大幅下跌,其间下滑最严重房企,利润同比重挫88.81%。

同时,大型上市房企盈利能力也在趋弱。销售净利率低于10%的将近七成,其中万科为9.65%,绿地控股为4.09%;销售净利率超过30%只有浦东金桥、中国国贸等9家公司。

克而瑞数据研究中心发布报告指出,2016年此轮楼市市场红利,房企虽获得部分利益,但更多利润被利息资本化、少数股东权益和税收等三个方面吞噬。

房企用非自有资金扩张带来财务成本增加,以及利息资本化率提高,压低了后期毛利率。2015年房企发行公司债成潮,银行贷款却并未减少,负债率上升,利息支出水涨船高。

报告指出,房企规模膨胀,但期间股东权益利润增速缓慢,即归属母公司净利润增幅并未获得大幅提升。原因是近年流行合作操盘、小股操盘等开发项目陆续竣工,使少数股东分得净利润比例逐期提升,而母公司股东权益部分占比随之下降。比较极端案例是,两大房企龙头万科和保利地产在近两年的中报中均出现了一次权益净利润增长几近0%的情况,明显低于当期净利润和营收增幅(见表)。

此外,依据统计数据,2016年上半年,A股和H股上市标杆房企营业税及所得税支出同比都有一定幅度增长。而企业税收支出占利润总额比重增加,对净利润再次造成挤压。

貌似此轮房价上升让房企赚个“盆满钵满”,但实际上在房企这个大面具背后,政府、金融机构和小股东都是房价上涨得益者。

房企利润率持续下滑已成常态,伴随着本轮调控深入,未来房企利润率再创新低已是大概率。

规模效应又称规模经济,是当企业产量规模到达一定水平,各生产要素有机结合产生1+1>2效应,平均成本下降。反之,当企业规模到一定临界点,边际报酬递减规律会导致规模不经济,出现信息失真、管理官僚化等弊端,显现出内部要素相互制约。

快速扩张就要付出代价,这是世界的能量守恒。

房企规模在几百亿范围内时,规模扩张会实现采购、物流、品牌公关、营销成本等方面经济效应,规模上千亿后,房企几乎均在全国布局,规模效应整体性就大打折扣。以采购为例,大部份供应商是本地经济,实现全国跨区域物流,成本或许要超过采购材料本身。因此规模效应在房企内部仍具有区域性,而一个区域的规模达到临界值,也必会递减。

此外,快速扩张仍然要面临“要时间还是要钱”自我博弈困境,要快速扩张,就做不到精准拿地,就会拿到性价比低的“烫手山芋”,影响企业收益核算,对未来开发造成压力。

而企业要想迅速扩张就得大规模用钱,而资金筹措无论是发债、借贷、合作操盘,都会产生一些“很贵的钱”,最终侵蚀企业利润。

由于房地产开发周期性,为冲规模就得尽快在周期内出货,一些企业就生生错过了高点赚大钱的机会。尽管经过内部测算得知明年就有市场高点,但项目等待的时间并不白白流逝,它带走的是真金白银——考量到财务成本高企,企业又必须割肉。

同样,要追求出货速度,就要做出好产品,并在施工过程中精益求精,花费更多心力精力,这本身又与迅速开工迅速开盘迅速去化的冲击规模诉求相矛盾。

而企业冲规模,就得“众人划桨开大船”,聘用更优秀的员工,有更高的福利工资待遇,给出员工相应回报,才能提高效率赢得时间与规模。因此扩张同时营销成本、管理成本、财务成本的“三费”作为成本也要扩容,在财务统计支出表中占据成本一栏让企业无论如何也要小小地心痛一下。

面包财经统计,急剧膨胀的行业规模,让房地产行业成为薪酬上涨与人员扩容最显著的行业之一。2015年,A股127家上市房地产公司员工总数38.53万人,人均薪酬达到13.31万元,较2014年人均10.9万元,增幅超过22%。2015年底员工数量较上年底增加了14.8%。

因此,狂奔的路上也要等一等灵魂。

于企业而言,“规模”只是从手里流过的钱,而不是赚到手的钱。如果在地产上半场,追求规模以占优势,是企业一种成功战略。那么在地产下半场,规模并不是灵丹妙药,甚至很危险。

首先,融资渠道在收窄毋庸置疑,资本杠杆红利正在消失。政府规定必须用自有资金拿地;而预售制度,坊间传言未来可能终结;随着城市发展红利热潮减消,企业一旦拿错地不“坑爹”就坑自已。

“经营存量房、精细化管理做服务”被一致认为是行业下半场的大红利。但前提仍然是企业必须在一开始就追求利润。因为,规模未必能带来利润。

在中关村创业大街的咖啡还未冷掉之前,很多创业热血青年一味追求规模,携资本泡沫用低于成本的产品大量圈人圈地,最终寒冬来时因失血早早就死在A轮B轮。

有了造血模式,能自我产生利润,每一单的规模扩张将带来一单的利润,反之,项目规模大破天,干的越多赔得越惨,因为线下长期服务和经营,每一单的成本不可能因为规模增加而摊薄到零。

房地产行业利润多少与规模大小直接相关,但利润率高低与规模大小无关。规模速度和质量效益,房企无论以哪种增长方式为主导,都要以股东收益最大化为中心。但当前企业不仅缺乏精细化运营,对产品研发等实实在在的事情投入稀少。据悉,当前国内全部房企研发费用平均投入可能不及全国商品销售额万分之一,这实在对不住“支柱产业”的称号。

如果单说赚到手的利润,真正的王者是众所周知“挖不垮”的中海。2016年上半年,中海地产利润同比增长20.6%,达到196.9亿港元。仅就2016上半年利润来看,是2个万科或者6个恒大。

地产下半场进入拼杀,规模重要,但利润仍是王道。

十几年前,成都一位小老板怀揣着一百万元杀进房地产界。四年后,公司资产已逾6亿元,成为成都一家著名房产公司。作为一名资深房地产商,他在接受当地媒体采访时说:“我们对外公开讲利润是8%~15%,实际上真正的利润都在25%以上!”他拿起自己抽了半包的软中华香烟说:“不是暴利,我抽得起这种烟吗?”

沧海桑田,倒想问问现在我们的老板抽得什么烟?

![]()

想了解更多?

那就赶紧来关注我们

长按二维码 关注我们

地产杂志新媒体 爆料请加↓↓↓↓

微信号:erxi9846、lihuicong2005、coral-guan、chenhongyan066、ranyuduo、zhao13811857051、linzhiyuan358234、ttx08031019