重磅!个税抵扣细则发布 房贷、房租、教育、大病、赡养父母可扣除 这九项收入全部纳税| 全文

投实消息:10月20日,国家税务总局发布《个人所得税专项附加扣除暂行办法(征求意见稿)》、《中华人民共和国个人所得税法实施条例(修订草案征求意见稿)》,为期两周的向全社会公开征求意见暂行办法向社会公开征求意见,后将依法于2019年1月1日起实施。

(一)个人所得税专项附加扣除暂行办法(征求意见稿)指出:

▲划重点

①纳税人本人或配偶发生的首套住房贷款利息支出,可按每月1000元标准定额扣除;

②住房租金根据纳税人承租住房所在城市的不同,按每月800元到1200元定额扣除;

③纳税人赡养60岁(含)以上父母的,按照每月2000元标准定额扣除;

④纳税人在一个纳税年度内发生的自负医药费用超过1.5万元部分,可在每年6万元限额内据实扣除;

⑤纳税人的子女接受学前教育和学历教育的相关支出,按每个子女每年1.2万元(每月1000元)标准定额扣除;

⑥纳税人接受学历或非学历继续教育的支出,在规定期间可按每年3600元或4800元定额扣除。

纳税人本人及配偶在纳税人的主要工作城市没有住房,而在主要工作城市租赁住房发生的租金支出,可以按照以下标准定额扣除:

(一)承租的住房位于直辖市、省会城市、计划单列市以及国务院确定的其他城市,扣除标准为每年14400元(每月1200元);

(二)承租的住房位于其他城市的,市辖区户籍人口超过100万的,扣除标准为每年12000元(每月1000元)。

(三)承租的住房位于其他城市的,市辖区户籍人口不超过100万(含)的,扣除标准为每年9600元(每月800元)。

注:专项附加扣除指的是,在计算综合所得应纳税额时,除了起征点和“三险一金”等专项扣除外,还允许额外扣除的项目,如子女教育等六项费用。

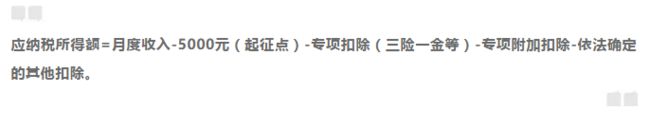

新个税法明年实施后,折算到月收入的个税计算方式为:

(二)个人所得税法实施条例(修订草案征求意见稿)中指出:

中国境内无住所的居民个人:

在境内居住累计满183天的年度连续不满五年的,或满五年但其间有单次离境超过30天情形的,其来源于中国境外的所得,经向主管税务机关备案,可以只就由中国境内企事业单位和其他经济组织或者居民个人支付的部分缴纳个人所得税;在境内居住累计满183的年度连续满五年的纳税人,且在五年内未发生单次离境超过30天情形的,从第六年起,中国境内居住累计满183天的,应当就其来源于中国境外的全部所得缴纳个人所得税。

在中国境内无住所,且在一个纳税年度中在中国境内连续或者累计居住不超过90天的个人,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税。

个人所得税法第二条所称各项个人所得的范围:

(一)工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得;

(二)劳务报酬所得,指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得;

(三)稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得;

(四)特许权使用费所得,是指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得。提供著作权的使用权取得的所得,不包括稿酬所得;

(五)经营所得,是指:1、个人通过在中国境内注册登记的个体工商户、个人独资企业、合伙企业从事生产、经营活动取得的所得;2、个人依法取得执照,从事办学、医疗、咨询以及其他有偿服务活动取得的所得;3、个人承包、承租、转包、转租取得的所得;4、个人从事其他生产、经营活动取得的所得;

(六)利息、股息、红利所得,是指个人拥有债权、股权等而取得的利息、股息、红利性质的所得;

(七)财产租赁所得,是指个人出租不动产、土地使用权、机器设备、车船以及其他财产而取得的所得;

(八)财产转让所得,是指个人转让有价证券、股权、合伙企业中的财产份额、不动产、土地使用权、机器设备、车船以及其他财产取得的所得;

(九)偶然所得,是指个人得奖、中奖、中彩以及其他偶然性质的所得。

个人取得的所得,难以界定应纳税所得项目的,由主管税务机关确定。

长按识别二维码获取《个人所得税专项附加扣除暂行办法(征求意见稿)》、《个人所得税法实施条例(修订草案征求意见稿)》全文~