一、华测检测总体情况

华测检测(股票代码300012)为国内最大的民营综合性检测服务机构,2009年公司首次公开发行股票,向社会公众公开发行人民币普通股(A股)股票2,100万股,发行价为每股人民币25.78元,共计募集资金5亿元,2016年9月以非公开发行股票的方式向5名特定投资者非公开发行人民币普通股(A股)股票71,539,657股,发行价为每股人民币12.86元,共计募集资金9亿元。

华测检测是集检测、校准、检验、认证及技术服务为一体的综合性第三方机构,在工业品、消费品、贸易保障及生命科学四大领域提供多项综合检测与认证服务。截止到2017年6月30日,华测检测总股本16.75亿股,限售股份2.41亿,流通A股14.33亿。以2017年9月13日收盘价格计算,总市值80亿元。

截止2017年6月30日,公司股东结构如下:

(图片来源证券之星网站)

万里鹏、万峰为父子,系一致行动人,为公司的实际控制人、控股股东。

二、公司主要经营业务

国内检测行业起步较晚,截至2016年全国共有各类检验检测机构3.24万家,事业单位制检验检测机构逐年下降,民营企业在检测机构中占比已经达到47.5%,显示国内检验检测业务已逐渐由政府主导转向民营主导。但与此同时,2015年的数据显示,我国检验检测机构仍然以小微机构居多,有96.2%的机构从业人员数量少于100人,平均就业人数仅32人,且具有全国性服务能力的机构数量偏少。

2016年公司当期领取职工薪酬人数为6302人,本科以上学历人数占总人数58.4%;技术人员占总人数的35.2%。

1、贸易保障检测领域

贸易保护检测是检验检测市场中占比最大的子行业之一,其市场规模主要受我国进出口市场规模的影响。中国已成为全球贸易大国,快速增长的贸易量促进了对外贸易领域检测业务规模的不断扩大。尽管进出口增速下降,但从国际比较看,我国出口增速仍好于全球主要经济体和新兴市场国家,占全球市场份额稳中有升,结构调整和动力转换加快,外贸发展的质量和效益进一步提高。

2016年,公司贸易保障检测业务实现收入34,258.77万元,同比增长18.22%。实现毛利额23,094.23万元,同比增长17.36%。

2、生命科学检测领域

随着消费者和政府对生活质量、生命安全等方面的重视,我国生命科学检测业务收入将高速增长。未来我国生命科学检测行业将会随着国家经济的发展而跨入快递发展的道理。目前我国生命科学检测行业市场还不是很成熟,在技术和制度上与国际水平还有一定的差距,但这也说明国内生命科学检测领域巨大的发展空间。

2016年,公司生命科学检测业务实现营业收入72,815.99万元,同比增长36.45%;实现毛利额34,042.85万元,同比增长33.89%。其中环境检测及食品检测业务实现营业收入同比增长均超过28%。

3、消费品检测

随着城乡居民收入的增加,消费能力的增强,消费品市场规模不断扩大,总体发展平稳增速快。消费品市场总额自2003年以来不断上升,其增速5年来也保持在15%以上。消费品总额的增加表示对检测行业需求量的提升,有助于检测行业规模的扩展。

公司受生产商或消费者委托,对消费品的使用性能、安全性、耐用性等测试、验证和技术服务,确保产品质量、安全、性能等方面达到政府或消费者需求。2016年,公司与京东、淘宝、当当网形成合作关系。

2016年公司消费品检测业务实现收入26,698.58万元,同比增长14.92%。实现毛利额13,854.24万元,同比增长11.94%。

4、工业品检测领域

根据国家统计局数据显示,工业品领域的检测总额2013年到达113亿元,2016年会超过140亿元,平均增速约为8%。工业增速放缓运行平稳致使工业品检测领域发展平稳。

2016年,公司工业品检测业务实现收入31,452.73万元,同比增长35.54%。实现毛利额12,626.26万元,同比增长5.25%。

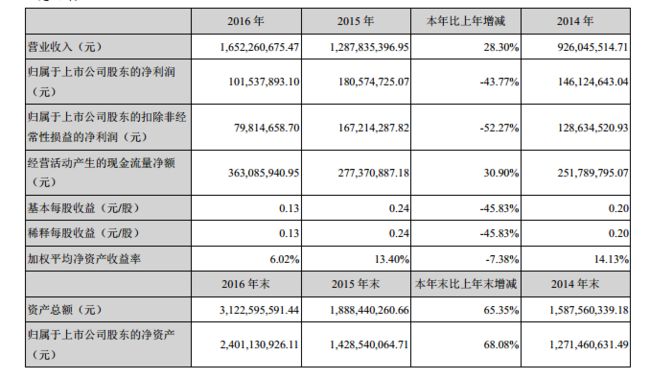

三、主要财务指标

(一)2016年度主要财务数据

2016年公司营业收入同比增长,但利润同比却下降,而导致这一结果的原因主要有两方面:

1、一是公司收购杭州华安无损检测技术有限公司(以下简称华安检测公司),尚处于收购后业绩承诺期,因受原油价格大幅下降导致石油、化工行业不景气,另环保政策趋严,石化产业工程项目建设严重放缓或暂停,华安检测公司2016年度实际经营业绩完成情况与收购时承诺业绩有较大差距。根据相关规定,公司对其进行资产减值测试,商誉减值额4,825.80万元,直接减少了公司利润。

2、近年由于公司扩大规模,实验室不断新增,实验室采购大量设备结转固定资产,同时人力成本上升、房租等固定成本的刚性支出较去年同期增长较快,成本费用快速增长会对公司利润有一定影响。

(二)主要利润表及现金流量表变动情况

(1)随着公司经营规模扩张,营业成本上涨幅度过快,2016年公司营业成本上涨幅度高于收入上涨幅度9.3个百分点,公司2016年毛利率48.38%,较2015年53.95%下降5.57个百分点;

(2)由于公司增加银行借款,导致财务费用增长430万元;

(3)公司研发投入较2015年增长40.96%,是引起管理费用同比增长的主要原因,扣除研发投入,三项费用同比增长幅度低于收入增幅2个百分点;

(4)经营活动现金净流量同比增长30.9%,公司经营活动产生现金能力提高。

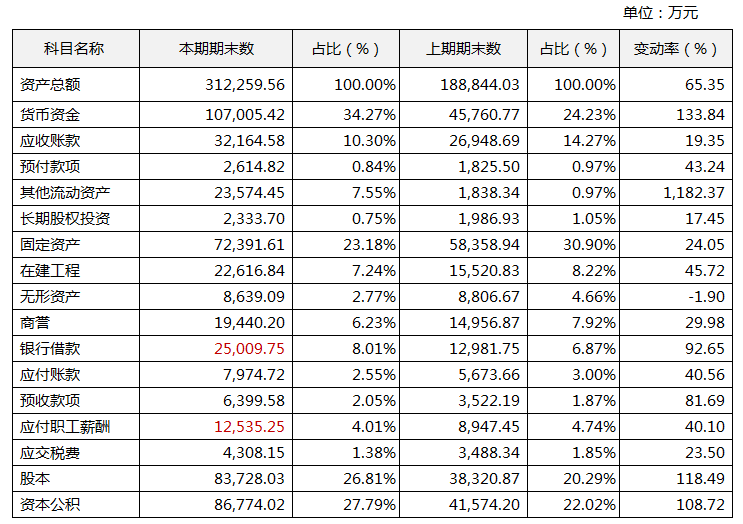

(三)主要资产负债情况对比分析

(数据来源公司财报)

公司2016年1月31日,资产总额31.22亿元,较2015年18.8亿元增长12.34亿元。资产负债率21.21%,资产负债率较低,公司带息负债比例37.77%,低于行业平均值(2016年服务行业带息负债平均值43.2%)。

1、货币资金:主要系 2016 年 9 月公司收到非公开发行股票募集资金净额 90,521.38 万元所致。

2、其他流动资产:主要系本期预交的企业所得税和可抵扣的增值税进项税重分类到其他流动资产较年初增加,以及公司 2016 年 12 月使用非公开发行募集资金 2 亿元进行现金管理,购买银行保本理财产品所致。

3、固定资产:主要系公司扩大生产经营规模,采购的检测设备2.5亿元所致。

4、在建工程:主要系本期中国总部及华南检测基地和华东总部基地(一期)持续投入,以及已到货未进行质量验收的设备款和正在进行的实验室、办公室装修款较年初增加所致。

5、商誉:主要系本期溢价收购字公司及计提了商誉减值减少商誉所致。

6、股权投资:公司对外长期股权投资2337万元,共计参股企业10家,总体效益较差,2016年实现投资收益27万元,取得分红33万元。2017年上半年实现投资收益-9.5万元。纳入公司合并范围控股子公司58家,遍布全国各主要省市,投资规模10亿元。

(四)2016年公司重大事项

2016年9月21日公司申请停牌,9月28日公司复牌,确定增发价格,并收到最终获配发行对象认购资金;2016年9月30日,根据天健会计师事务所(特殊普通合伙)出具的天健验〔2016〕3-133号《验资报告》,本次发行募集资金总额919,999,989.02元,扣除发行费用14,786,199.89元,募集资金净额905,213,789.13元。

2016年10月13日,公司发布《非公开发行股票发行情况报告书》,确定本次非公开发行股票71,539,657股,以竞价方式最终确定本次发行的发行价格为12.86元/股。本次发行股份自发行结束之日起12个月内不得上市交易。参与非公开发行的具体情况如下:

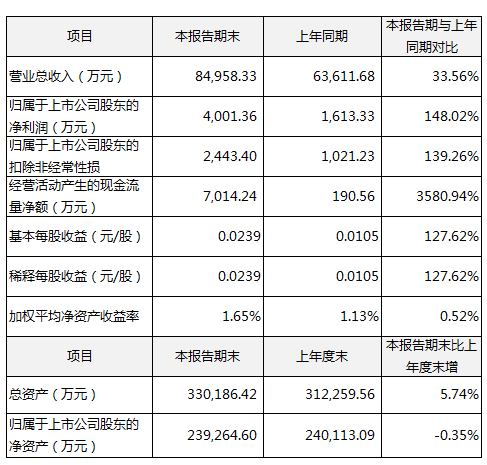

(五)公司2017年半年主要财务指标

我国检测市场快速发展,第三方检测市场高速增长。受益于我国进出口贸易量的增加,工业、医药、食品等领域的大力发展以及全社会对产品质量的重视,检测行业覆盖的领域逐年增加、各类产品的检测化率显著提高,检测市场以每年超过20%的速度发展;另外,随着国家政策将医疗、食品、环保等领域的检测市场有序放开,第三方检测市场的发展速度要明显高于整个行业的发展速度。

报告期内:

1、公司贸易保障检测业务实现收入178,569,827.76元,同比增长8.06%。毛利率71.07%,同比增长4.47%。

2、生命科学检测业务实现营业收入358,209,383.24元,同比增长43.27%;毛利率38.34%,同比增长1.14%。

3、消费品检测业务实现收入134,473,881.38元,同比增长29.26%。毛利率51.56%,同比增长8.01%。

4、工业品服务实现营业收入178,330,219.56元,同比增长52.84%;毛利率33.10%,同比下降6.98%。

到2017年6月30日,公司资产总额33亿元,资产负债率23%,与期初相比,公司上半年资产总额增加1.8亿元,具体情况如下:

公司资产总额增加,从来源看主要由于公司增加银行借款1.58亿元;从占用看,主要资产变动项目如下:

1、股权资产:公司以918万收购了四川华测建信检测技术有限公司68%股权。

2、固定资产:主要系公司扩大生产经营规模,采购的检测设备增加所致。

3、无形资产:主要系全资子公司天津华测检测认证有限公司购得土地使用权3,210.42万元所致。

4、其他流动资产:主要系报告期内使用非公开发行募集资金3.5亿元进行现金管理(购买银行保本理财产品) 较年初增加1.5亿元所致。

5、其他非流动资产:主要系本期将预付土地使用权定金结转至无形资产、将部份预付投资款结转到长期股权投资,以及未到货的预付设备款较年初减少所致。

6、在建工程:主要为设备安装增加7567万元,以及办公室装修增加1295万元。

所有权益变动:2017年6月20日,公司实施2016年度权益分派,以2016年12月31日总股本837,280,271股为基数,按资本公积金每10股转增10股,转增后公司股本1,674,560,542股。

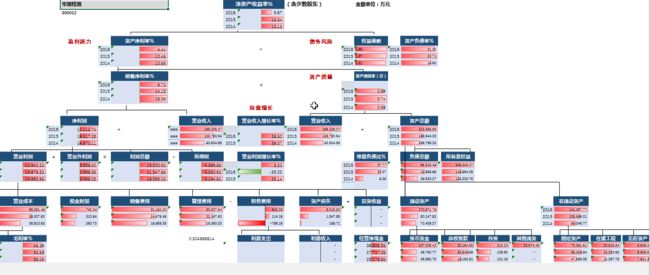

四、连续3年杜邦分析

1、公司2016年净资产收益率大幅下降,一方面受公司非公开发行股票,导致所有者权益1亿元,另一方面公司净利润下降。公司2016年计提减值准备同比增加6469万元,是净利润下降7103万元的主要原因。

2、尽管公司坏账准备计提政策比较严格,但应收账款资金占用达到3.2亿元,占流动资产比例将近20%,另外公司其他应收款规模也比较大,存在一定风险。

3、由于公司处于重组兼并期间,成本费用增长幅度较大。

4、公司“存贷”双高现象突出,如果能够优化资金结构,业绩还有改善空间。

5、到2017年6月30日,公司固定资产净值和在建工程总规模达到10.7亿元,其中设备规模在6亿元以上,设备折旧年限在5—10年,未来折旧对公司业绩压力较大。

五、市场表现

截止9月14日,华测检测收盘4.77元/股,按照半年报每股收益0.0239元计算,市盈率为200倍。

2016年度非公开发行股票限售股将于2017年10月27日解禁。非公开发行股票投资成本为6.43元/股