说明:我的分析不是标准答案,也只是希望能起到抛砖引玉的作用,希望大家有自己的判断逻辑。

从申万分类看,食品综合一共有22家公司,如下图。

我们用 ROE> 14% 的标准来初步筛选,筛选后,还剩下10家公司,如下:

我们看一下这几家公司的上市时间:

涪陵榨菜:2010-11-23上市;

盐津铺子:2017-02-08上市;

汤臣倍健:2010-12-15上市;

华宝股份:2018-03-01上市;

青海春天:2001-05-08上市;

广州酒家:2017-06-27上市;

安井食品:2017-02-22上市;

绝味食品:2017-03-17上市;

桃李面包:2015-12-22上市;

元祖股份:2016-12-28上市。

从上边可以看出,除了涪陵榨菜、汤臣倍健和青海春天,大多数公司都是最近几年上市的。

华宝股份2018年3月份才上市,为了稳健,先排除。

我们先排除最近五年上市的公司,剩下的就只有:涪陵榨菜、汤臣倍健和青海春天了,我们看下它们的主营业务:

涪陵榨菜:公司主要从事榨菜、泡菜和其他佐餐开味菜等方便食品的研制、生产和销售,目前是全国最大的佐餐开味菜生产销售企业,公司产品的产销量名列行业第一,市场占有率和品牌知名度均为行业最高,其中乌江系列榨菜、惠通系列泡菜是公司主导产品。报告期内,公司产品综合竞争力得到较大提高,公司主营业务的稳健度和盈利能力进一步提升。

汤臣倍健:汤臣倍健创立于 1995 年 10 月,2002 年系统地将膳食补充剂引入中国非直销领域,并迅速成长为中国膳食补充剂领导品牌和标杆企业。十几年来,汤臣倍健坚持执行差异化全球品质战略,迄今为止,原料产地遍及世界各地 23 个国家,并在巴西、澳大利亚等地建立了五个原料专供基地,愿景是在全球范围内不懈甄选优质原料,汇聚世界各地营养精粹,构筑起优中选优的“营养品联合国”。

青海春天:公司主要业务均通过控股子公司春天药用开展。春天药用主要业务为中藏药原材

料收购、加工、销售,生物资源开发、利用,一直致力于冬虫夏草高效利用、开发和研究工作,

主要产品为冬虫夏草原草系列产品的生产、销售,冬虫夏草纯粉片相关专利技术授权合作单位在

香港、澳门及海外使用并提供技术支持。春天药用还通过子公司西藏老马广告对外提供产品营销

策划和广告服务,通过子公司恒朗投资进行对外投资。此外根据董事会的战略发展规划,利用自

身研发能力、产品创新、市场策划、经营管理等方面的优势和经验,开展了包括快速消费品行业

在内的新业务。

申万三级分类,把汤臣倍健和青海春天都并入到食品综合的分类里边了,分类的有些太泛了,其实,汤臣倍健主要是膳食补充剂,青海春天主要是冬虫夏草。在这三家公司中,我选择涪陵榨菜。

我们看下这三家公司的五大数字力指标。

我们看下涪陵榨菜的五大数字力指标:

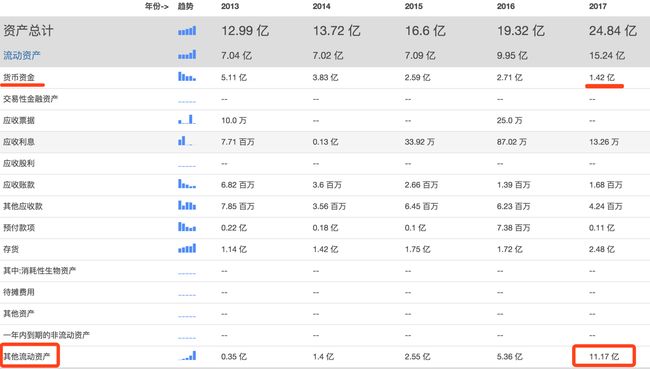

现金流量:属于烧钱行业,而现金占总资产比率2017年只有5.7%,烧钱行业,现金水位要占比25%以上比较稳健,我们看下涪陵榨菜的资产负债表。

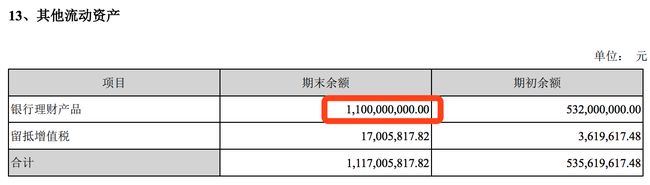

虽然货币资金只有1.42亿,但它的其他流动资产有11.17亿,我们到年报里边看下这11.17亿是什么资产。

这11.17亿的其他流动资产中,其中有11亿属于银行理财产品,流动性相当于货币资金,加上银行理财产品,公司的现金可以占到60%以上,公司并不缺现金。

除了现金比较多之外,公司平均收现天数也非常短。因此,涪陵榨菜现金流充足。

经营能力:总资产周转率在0.7左右,存货周转天数在在96天左右,在仓储平均呆3个月就卖出去了,还是不错的。

获利能力:我们可以看到,毛利率、净利率以及ROE ,近五年指标都是处于上升趋势中。一年比一年好。

毛利率2017年达到了48.2%,净利率达到了27.2%,ROE也达到了近五年的最高值23.7%。

财务结构:负债占资产比率很低,2017年只有22.4%,长期资金占不动产及设备比率,基本都是在200%以上,以长支长指标优秀。

偿债能力:流动比率近五年都在300%以上,速动比率最近五年都在300%左右,偿债能力指标最近五年都符合“流动比率>300%、速动比率>200%”的标准。偿债能力优秀。

涪陵榨菜的营业收入以及OCF指标,都是一年比一年好。

除了涪陵榨菜外,我们看下最近几年上市的公司:

盐津铺子:2017-02-08上市;

广州酒家:2017-06-27上市;

安井食品:2017-02-22上市;

绝味食品:2017-03-17上市;

桃李面包:2015-12-22上市;

元祖股份:2016-12-28上市。

看看它们的主营业务:

盐津铺子:专注于发展中国传统特色小品类休闲食品行业,主要包括休闲豆制品、凉果蜜饯、坚果炒货、休闲素食、休闲肉制品五个大类近百种产品津铺子。

桃李面包:专注于以面包及糕点为核心的优质烘焙类产品的生产及销售,公司主要产品为“桃李”品牌面包,目前拥有 3 大系列 30 余个品种,其中 3 大系列包括软式面包、起酥面包、调理面包。此外,公司还生产月饼、粽子等产品,主要是针对传统节假日开发的节日食品。

广州酒家:是华南地区深具岭南特色的大型食品制造及餐饮服务集团,公司主营业务是以月饼系列产品、速冻食品等为主导产品的食品制造,及以提供粤菜、广式点心为主的餐饮服务。公司以“服务于大众,诚暖顾客心”为宗旨,为广大消费者提供优质、放心的饮食服务。报告期内,公司主营业务未发生变化。

安井食品:公司主要从事火锅料制品(以速冻鱼糜制品、速冻肉制品为主)和速冻面米制品等速冻食品的研发、生产和销售,是行业内产品线较为丰富的企业之一。

绝味食品:专注于休闲卤制食品的开发、生产和销售,致力于为消费者提供美味、新鲜、优质的快捷消费食品。

元祖股份:主要从事烘焙食品的研发、生产与销售,专业生产蛋糕、月饼、中西式糕点等烘焙产品的全国连锁经营企业,直营为主、加盟为辅,目前公司主要产品有蛋糕、月饼、水果及其他中西式糕点四大系列,共计 100 多个品种。

其中,盐津铺子的现金水位占比太低

安井食品的净利率太低

我们把这两个公司排除掉。

我们看下其它4家公司的数字力指标,即:桃李面包、广州酒家、绝味食品和元祖股份。

4家公司的五大数字力指标,基本上都是不错的:

现金流量:4家公司的现金水位都不错,而且总资产周转率基本都是在1以上,虽然元祖股份的现金占比比较低,但在资产负债表中,其他流动资产比较多,在其他流动资产中,理财产品比较多。

经营能力:总资产周转率都在1以上,绝味食品最高的时候,还超过了2,平均收现天数最短的是绝味食品,最长的是桃李面包,达到了27天,存货周转天数最短的是元祖股份,在20多天,时间最长的是绝味食品,60天。

盈利能力:毛利率最高的是元祖股份,达到了60%以上,其次是广州酒家,基本都在53%左右,桃李面包的最低,为30%多,净利率最高的是广州酒家,达到了15%以上,最低的是元祖股份。

财务结构:4家公司都符合标准,即负债占总资产比率,都没大于60%,以长支长指标都大于100%。

偿债能力:流动比率和速动比率,最优秀的是广州酒家和桃李面包,流动比率远大于300%,速动比率远大于200%。

综合以上各项指标,在上述4家公司中,广州酒家很值得关注。

因此,综合来看,我选择的是涪陵榨菜,但多家优秀公司都是近两年才上市的,其中,广州酒家要多关注。

这是我的分析逻辑,没有所谓的标准答案,希望大家有自己的分析逻辑。