当今货币与房地产:衰退式膨胀

如果您尚未关注我们,可点击标题下方的“郎club”关注我们。

核心观点:

人口老龄化和流动人口负增长,表明房地产泡沫迟早要破,只要存在市场,且作为一个相对自由的市场,价格波动就难以人为控制;本币贬值将是渐进的,因为汇市还不能真正称之为市场,政府具有强大的调控能力;股市泡沫的危害相对较小,投资者早就有风险承受力,如今杠杆率已经明显降下来了,在从严监管之下,投机性资金减少了,目前楼市去杠杆的过程中,部分资金会流向股市,存在偏弱的跷跷板现象,故中国股市的高估值现象长期存在。

中国经济下行趋势未改,如果弱化稳增长目标,则有利于结构性改革推进。在全球货币膨胀的时代,自由市场经济模式在中国恐怕更难行得通,要应对过去为稳增长、持续超发货币而堆积起来的各类资产泡沫,估计会推行“有管治的市场经济”模式。

这两年来,中国的出口负增长,但顺差却在扩大,原因主要是内需减少及价格下降导致进口额减少的幅度更大。于是,学界把这种现象为“衰退式顺差”。与此同时,这两年货币泛滥与房价暴涨也成为全社会热议的话题。我认为这轮看似迅猛的货币与房价的膨胀,却有强弩之末的感觉,是否可称之为“衰退式膨胀”?

银行贷款步入“散户时代”

刚刚了公布7月份的信贷数据,金融机构新增贷款只有4636亿元,环比少增9164亿,其中居民中长期贷款4773亿,因为居民中长期贷款中绝大部分都是房贷,这意味着新增房贷占7月份新增贷款的100%。这相当于7月份一整月股市的交易量都是散户的,机构纯粹坐冷板凳而已。过去中国的信贷主要是给企业等机构,如今却主要贷给了居民,这与西方国家的银行十分类似了。

再看M1和M2,分别增长25.4%和10.2%,M1的走高可以解释为企业持币观望,经济步入流动性陷阱,M2增速的回落至一年来的低点, 一方面是因为基数效应(去年为救市投入大量货币),另一方面则是低信贷导致的信用派生效应下降。M2的回落不等于流动性的减少,因为经济活动的规模增长也在放缓。

尽管居民房贷比去年同期增加了一倍以上,但不能因此而断言房地产还将繁荣依旧。就像去年上证综指在5000点以上的时候,场内和场外融资也是异常火爆,融资规模创下历史新高,但换来的却是股灾。

利率的下行趋势十分明显,但降息的可能性不大,这中间有人民币汇率维稳的因素。M2增速跌至10.2%,如果换了去年,早就降准了,因为去年的M2增速目标是12%。但今年政府工作报告把M2增速目标提高至13%,按理说更应该降准了,为何不降呢?因为企业的活期存款大幅上升,降准就没有必要了。

M2增速回落与房地产衰退信号出现在2010年前后

为什么要要把货币和房地产的现状称之为“衰退式膨胀”呢?这是因为衰退的信号早就发出了,但货币膨胀和房价上涨仍在延续。打一个不甚恰当的比喻,闪电与打雷之间有一个时滞,大家都害怕打雷,实际上,闪电是一个先行指标,打雷是必然的结果。比如,美国的房地产投资增速的峰值发生在2000年,但房价开始下跌则在2006年,期间间隔六年。

记得我在2010年的时候,曾判断M2增速将见顶并持续回落,最终应该接近名义GDP的增速。如今看来,M2增速确实是在持续回落,但回落幅度比我预期的要慢多了,其原因就是政府为了实现稳增长而刻意抬高M2的增速目标。

事实上,M2增速是在2009年出现了28.4%的峰值,这是为应对美国次贷危机而开展的强刺激结果,之后缓慢回落,同时,央行也不断调低M2的增速目标。同时,房地产开发投资增速在2010年也达到了33%的峰值,之后则逐步回落,直至2015年回落至1%。

也就是说,货币规模仍在不断膨胀,房地产的投资额也是逐年扩大。估计今年的M2增速在11%左右,要比去年回落两个百分点,但M2总量则会继续扩大,并可能从目前的150万亿,到2020年可达到200万亿,但2020年的M2增速则会降至8%甚至可能更低。房价也在不断上涨,但涨幅则均在不断收窄。如1-7月份房地产投资增速回落至5.3%,但过去16年来,房地产开发投资总规模总是逐月上升的。

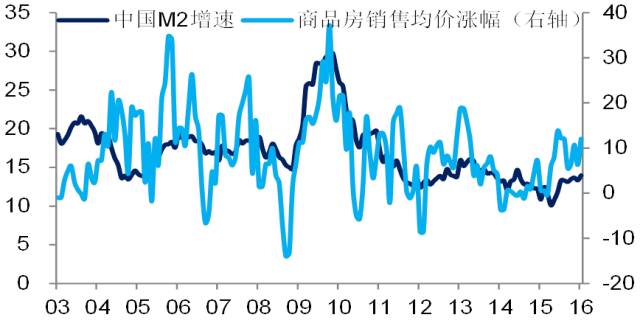

M2增速与房价涨幅的相关性较大

数据来源:Wind,海通宏观研究

回溯历史数据,我们便能更清晰地认识到2010年的确是很多经济数据拐点之年,如GDP增速、流动人口增速等。这也表明,中国的经济增长到2010年的时候,就到了一个极限,之后经济虽然仍能维持中高速增长,但已经逐步走向衰弱了,尽管采取了多种措施来稳增长,尤其是货币扩张方面力度最大,但效果却在递减。

因此,这种“衰退式膨胀”现象,最终的结果应该是多项指标负增长,如房地产投资负增长,工业负增长,交通运输、仓储和邮政业负增长,最终导致GDP短期内负增长。我发现,从增长的峰值至零左右的增长,均会间隔一段时间,如房地产开发投资间隔了五年,粗钢产量增速的峰值发生在2005年,负增长发生在2015年,前后间隔了十年。当粗钢产量的增速下行时,意味着中国重化工业化也步入了后期。如今看来,确实如此,重化工业的产能过剩现象尤为严重。

最有意思的是,澳门博彩业的毛收入增速的峰值居然与房地产投资增速的峰值出现的时间均为2010年,而且澳门博彩业的收入变化与国内的房地产投资增速有明显的相关性。2010年,澳门博彩业的毛收入增幅达到57%的峰值,对应的收入为1900万澳元,至2014年达到3600万澳元后,即出现负增长,2015年回落至2300万澳元,大跌34%,且下跌势头延续至今,从峰值至负增长也只间隔了四年。

那么,澳门博彩业那么快就陷入低迷,是否是执行八项规定的结果呢?并非如此。据亚太博彩研究学会会长曾忠禄分析,2007年起内地对国家工作人员到澳门旅行实行严格限制,来澳的政府官员及国企高管减少。2007年以前,内地豪客主要是政府官员、国企高管、民企老板,2007年以后,以民企老板为主,尤其是房地产老板。也就是说,正是由于房地产投资增速的回落,房价涨幅趋窄才是导致博彩业低迷的最根本原因。

在《财富》发布的2016年中国500强企业排行榜中,我发现房企整体营收能力出现下滑,只有万科、恒大、万达、中国海外等42家房地产企业上榜,且未有一家房企挤入前20强。

以此推论,可以预期,在今后5到10年内,工业增加值的负增长和GDP的负增长,都有可能出现,因为衰退的信号早在2010年的前后就发出了。

为何是资产价格膨胀而不是通胀

——以更广的视野看货币现象

为何中国在90年代中期之前的货币扩张导致的是通胀,90年代中期之后的货币扩张,却导致了资产价格泡沫呢?这可以从美国70年代出现的滞胀发生的原因上去理解。

通胀即总需求大于总供给,美国的高通胀主要发生在70年代和80年代初,主要原因与石油危机有关,油价上涨带动了其他商品价格的上涨;其次是科技发展放慢,使得经济缺乏增长点,同时对降低成本也没有起到作用,使得经济出现滞胀(如今页岩气、风电、太阳能等新能源的大量应用,使得油价大幅走低,从而抑制了通胀)。在70-80年代初,全球化进程虽然开启,但大范围的产业转移并未形成,生产要素的利用率不高,全球贸易的增速缓慢,导致了全球的供给处于短缺状态。这才有了罗马俱乐部对于未来人口膨胀和食品短缺的担忧,认为经济增长是有极限的。

中国在90年代中期之前也是处在供给短缺状态,因为当时中国还是农业大国,劳动生产率低下,故货币超发引发了恶性通胀。但90年代中期之后,随着价格管制的放松,极大激发了市场化导向下劳动生产率的大幅提高,加之发达经济体的传统制造业由于成本原因而大量向中国转移,使得中国最终成为全球制造业第一大国和国际贸易第一大国,商品的供给能力大幅提高。

这就是为何中国在90年代中期之后没有出现高通胀的原因,而发达经济体基本上也是在90年之后没有出现高通胀——全球贸易繁荣和产业资本的全球配置带来的结果,它可以看成是新兴经济体向发达国家输出不在当地消费的廉价劳动力。为此,美国就曾指责中国的出口导向政策是“输出通缩“。

但是,自2011年之后的这六年来,全球贸易增速大幅回落,美国声称要再工业化,反映了各国经济低迷导致总需求的不足,逆全球化的趋势隐现。这对中国这样一个出口大国是最不利的,导致中国严重的产能过剩。好在中国的劳动力年龄人口数量是从2012年之后开始下降的,劳动参与率也在下降,因此就没有因为产能过剩而导致失业问题。

与此同时,中国的部分制造业,尤其是加工业也向劳动力更低廉的国家转移,因此,商品的价格没有因全球货币的超发而明显上升,当全球货物的流动性放缓的时候,资本的流动性则在加快,跨国投资和并购的交易额在不断增加。据商务部统计,2015年,我国对外非金融类直接投资创下1180.2亿美元的历史最高值,同比增长14.7%,实现中国对外直接投资连续13年增长,年均增幅高达33.6%。

中国之所以能成为当今全球资产的最大买家,主要是因为中国的货币总量全球最大,M2的增速也是远高于发达经济体;更是因为当中国国内的资产价格远高于国外同类资产的时候,并购的需求就会大增。不仅中国国内存在资产荒,全球实物资产与金融资产之比,也处于历史的最低位,而这种货币膨胀所带来的资产荒,所对应的却是经济衰退,所以,从长期看,各国竞相“放水”是不可持续的,既改善不了经济结构,又会拉大贫富差距,激化社会矛盾。

比如,美国在次贷危机之后为何出现了占领华尔街的抗议活动,背后的原因就是美国持续推行量化宽松货币政策,其最大的得益者却是金融行业。虽然非农就业的人口也因此增加了,但美国的贫富差距却在扩大,美国全部住户的基尼系数已经达到0.48,而在90年代初的时候,只有0.42。这说明,当今货币超发虽未触发通胀,却导致了资产泡沫,富人可以通过增持资产而获益,穷人没有资产,在产能过剩时代,还涨不了薪水。

中国的情况与美国也有类似之处,如过去30年来货币持续超发,金融的体量越来越大,靠金融挣钱来得轻松,使得全国各地都争相建立金融中心,金融业的增加值大幅上升,目前的占比在9%以上,轻松超过全球金融大国——美国、英国的占比水平。虽然官方公布的基尼系数有所下降,但因为数据是抽样调查获得,中国最高收入20%的群体一般都是低报收入的,所以,数据的真实性有待商榷。

货币与房地产“衰退式膨胀”的结局会怎样

前不久的政治局会议首次提到要“抑制资产泡沫”,因为任由资产泡沫膨胀,其结局肯定是泡沫破灭。但要让泡沫逐步消退,就必须来控制货币总量,避免资产价格的进一步上涨。我在上一篇文章中提到,加大金融监管的力度就是为了抑制金融投机和金融泡沫。

资产泡沫究竟是指什么资产呢?除了房地产之外,债券、股票等大类资产也都存在泡沫。至于其他的小类资产,可能泡沫更大,但由于影响面有限,所以就不在重点监管之内,如古玩、艺术品等。从资产的体量看,房地产显然最大,如全国城镇住宅的总市值,估计在120万亿以上,超过A股总市值的两倍。至于债券的泡沫,我的理解,主要是指非金融企业发行的信用债,目前余额大约15万亿左右,位居全球第二,也不算小了。从2014年国内市场打破刚兑至今,信用债总共违约金额在376亿元。其中今年大半年的时间,违约金额几乎已是前两年的2倍之多。

从以上这些数据中大致可以判断,房地产的泡沫应该是目前资产泡沫中体量最大的泡沫,且房企的杠杆率本身就很高,居民房贷加杠杆上升的速度很快,房地产泡沫一旦破灭,对银行等金融机构的冲击会非常大,同时也会影响到钢铁、水泥、有色、化工等相关产业。因此,政府要管治的重点应该是房地产。从最近几个房价涨幅较大的城市重新限购或提高二套房首付比例等举措看,似乎也印证了我的这一判断。

如果按权威人士的说法,“货币不要再扩张了,因为边际效应递减;股市、汇市、楼市要回归到各自的功能定位,尊重各自的发展规律,不能简单作为保增长的手段”,对此,我的理解是:今后货币政策回归中性,M2增速不是非要达到13%不可,股市和楼市都不再去刺激,不要为了保增长而放弃调结构。

因此,我对于今后资产市场的结局的判断,基本上和过去的判断一样:房地产泡沫迟早要破,因为这是一个相对自由的市场,只要是市场,价格就难以人为控制;本币贬值将是渐进的,因为汇市还不能真正称之为市场,足够多的外汇储备及资本项下的管制,使得政府具有强大的调控能力;股市泡沫的危害相对较小,投资者本身就有风险承受力,目前主要是杠杆率降下来了,投机性资金减少了,在对房地产市场去杠杆的过程中,楼市的部分资金会流向股市,存在偏弱的跷跷板现象。因此,我仍坚持过去长期以来的判断,中国股市的高估值现象长期存在。

如果今后弱化稳增长的目标,则对于调结构是好事,这样一来,下半年经济下行的速度会加快,但在既无通胀,又无失业压力的情况下,经济下行不正是配合推进“三去一降一补”的合适条件吗?

在全球货币膨胀的时代,自由市场经济模式在中国恐怕更难行得通,要应对过去为稳增长而堆积起来的各类资产泡沫及超发的货币,估计会推行“有管治的市场经济”模式。即要对过去西方国家要求新兴市场推进的放松管制做反思,为了防范爆发危机,唯有加强对资本市场的管制。

来源:李迅雷 微信公众号 lixunlei0722

扫描郎CLUB微信加为好友,及时了解最新点评,点击分享,让更多朋友关注。

广告合作联系微信号:teng48128629