PSD2下的欧洲支付角色

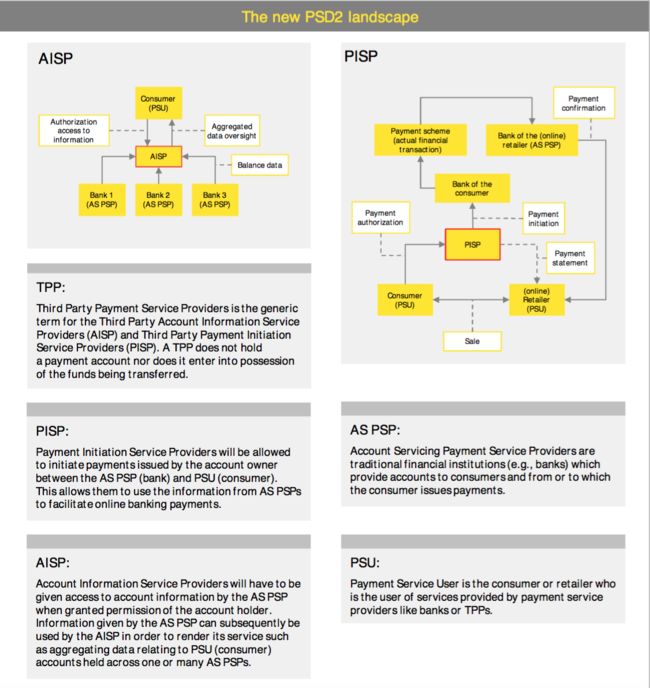

TPP:

Third Party Payment Service Providers is the generic term for the Third Party Account Information Service Providers (AISP) and Third Party Payment Initiation Service Providers (PISP). A TPP does not hold

a payment account nor does it enter into possession of the funds being transferred.

TPP:

第三方支付服务提供商是第三方帐户信息服务提供商(AISP)和第三方支付启动服务提供商(PISP)的统称。 TPP不持有支付账户也包括不会占用转移的资金。

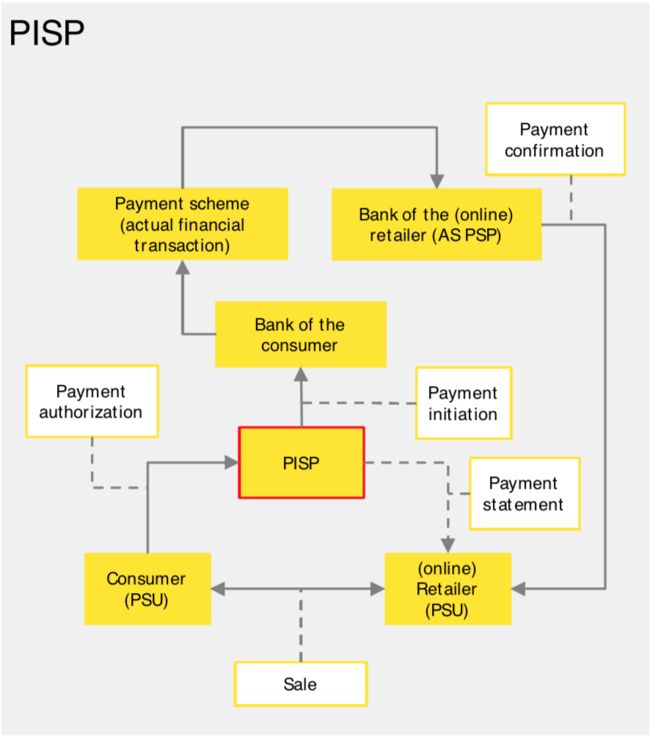

PISP:

Payment Initiation Service Providers will be allowed to initiate payments issued by the account owner between the AS PSP (bank) and PSU (consumer). This allows them to use the information from AS PSPs to facilitate online banking payments.

PISP:

支付启动服务提供商将被允许启动账户所有者在AS PSP(银行)和PSU(消费者)之间支付。这允许他们使用来自AS PSP的信息来促进在线银行支付。

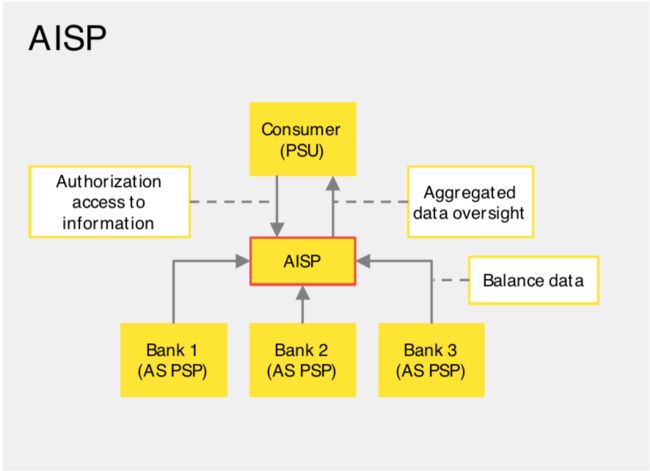

AISP:

Account Information Service Providers will have to be given access to account information by the AS PSP when granted permission of the account holder. Information given by the AS PSP can subsequently be used by the AISP in order to render its service such as aggregating data relating to PSU (consumer) accounts held across one or many AS PSPs.

AISP:

帐户信息服务提供商必须在获得帐户持有者的许可后才能获得其在AS PSP的帐户信息访问权限。随后,AISP可以使用AS PSP提供的信息来提供其服务,例如汇总一个或多个AS PSP的PSU(消费者)帐户相关的数据。

AS PSP:

Account Servicing Payment Service Providers are traditional financial institutions (e.g., banks) which provide accounts to consumers and from or to which the consumer issues payments.

AS PSP:

帐户服务支付服务提供商是传统的金融机构(例如,银行),其向消费者提供帐户并且消费者向其发起、接收支付。

PSU:

Payment Service User is the consumer or retailer who is the user of services provided by payment service providers like banks or TPPs.

PSU:

支付服务用户是消费者或零售商,是银行或TPP等支付服务提供商提供服务的用户。

AISP 账户信息服务提供商

AISP连接着各个AS PSP(例如,各家银行),为客户PSU提供服务。客户授权访问信息给AISP,AS PSP 提供账户余额数据给AISP,其将属于同一个客户的账户余额信息汇总显示给客户看。

PISP 支付发起服务提供商

PISP连接着客户的银行和商户本身,为客户提供支付指令发起的服务。客户将其银行账户的支付授权给PISP发起指令给银行。银行通过各种付款解决方案(此处是实际金融交易,实际资金的结算都在银行进行,付款解决方案根据是否跨境等走的通道和方式都有区别)将资金付给商户的银行账户。商户的银行给商户发送收到付款确认的信息,PISP也会给商户发送付款结算信息。

PISP不碰资金,实际金融交易是由AS PSP(银行)完成的。PISP的角色类似于国内的聚合支付ping++等这类,只负责向能进行支付服务的银行、机构、组织等在获得用户授权的情况下替用户发起支付请求。所以叫支付“启动”服务提供商。

Payment Institutions (PIs) 支付机构,类似于国内的三方支付。

还有一类TSP(Technical Service Providers 技术服务提供商)

技术服务提供商(TSP)是与受监管的提供商(TPP、AS PSP)合作提供开放银行产品或服务的公司。这种只提供技术支持的服务商,不碰用户信息、不发起交易,只提供技术支持。

TPP

第三方提供商(TPP)是帐户信息服务提供商(AISP)和支付启动服务提供商(PISP)

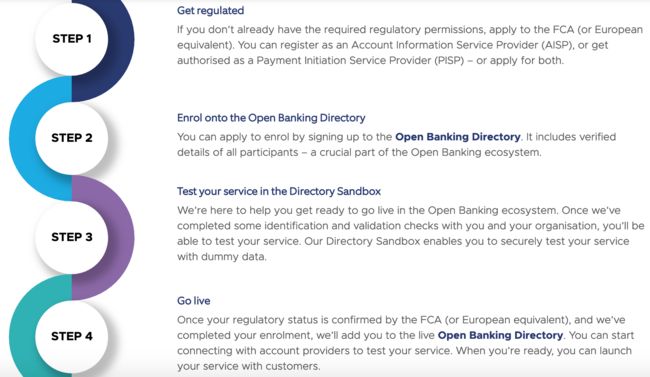

要成为TPP需要以下步骤

准备工作

了解第二个支付服务指令(PSD2)(已在英国实施,作为2017年支付服务规定)检查您的产品或服务是否在范围内。您可以在FCA手册(PERG 15)以及FCA指南:支付服务和电子货币 - 我们的规范,第2章和第17章中找到有关法规范围的指导。

确认您所在国家/地区的监管机构。在英国,FCA是监管机构。在向FCA(或欧洲同等机构)提交申请之前,您可能需要寻求法律或专业建议。

您还可以深入了解开放银行标准,以了解这些API规范支持的服务和功能。您将使用它们来创建您的服务。

STEP 1

获得监管许可

如果您还没有所需的监管许可,请申请FCA(或欧洲同等机构)。您可以注册为账户信息服务提供商(AISP),或获得授权作为支付启动服务提供商(PISP) - 或同时申请两者。

获得监管许可

获得FCA监管(或欧洲同等机构)许可

您只有已获得FCA(或欧洲同等机构)的必要监管许可,才能使用开放银行提供服务。获得监管许可是一个尽职调查的详细过程。例如,您需要向FCA(或欧洲同等机构)证明您拥有符合PSD2标准的商业模式以及适当的数据隐私和安全措施。您可以在FCA网站和PSD2 Navigator上找到更多信息。如果您有任何疑问,可以拨打英国的0300 500 0597联系FCA联络中心,或拨打国外的+44 207 066 1000联系中心。

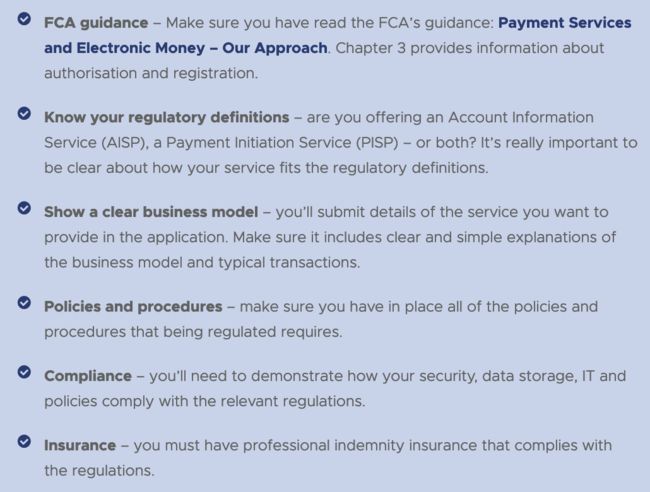

您获得FCA监管许可的清单

使用此核对表确保您的申请尽可能完整。获得监管许可可能需要3-12个月,具体取决于您的申请质量。

FCA指导 - 确保您已阅读FCA的指导:付款服务和电子货币 - 我们的规范。第3章提供有关授权和注册的信息。

了解您的监管定义 - 您是提供账户信息服务(AISP),付款启动服务(PISP) - 还是两者兼而有之?明确您的服务如何符合监管定义非常重要。

展示清晰的业务模式 - 您将提交要在申请中提供的服务的详细信息。确保它包含对业务模式和典型交易的清晰简单的解释。

政策和程序 - 确保您拥有受监管的所有政策和程序。

合规性 - 您需要证明您的安全性,数据存储,IT和策略如何符合相关法规。

保险 - 您必须拥有符合规定的专业赔偿保险。

-

FCA指南:支付服务和电子货币 - 我们的规范,第2章中关于PIS的定义

image.png

image.png

与在线商家签约的企业所提供的服务,使客户能够通过其在线银行设施购买商品或服务,而不是使用支付工具或其他付款方式。

第17章中关于AS PSP的定义

17.2 提供和维护付款人支付账户的支付服务提供商(PSP)在2017年PSR中被称为“账户服务支付服务提供商”(AS PSP),该账户可在线访问。 AS PSP包括提供“支付账户”的企业,如银行,购房互助协会,支付机构(PI),电子货币发行人和信用卡提供商。

DIRECTIVE (EU) 2015/2366 (俗称的PSD2)

TITLE I (第一章) SUBJECT MATTER, SCOPE AND DEFINITIONS

Article 4 DEFINITIONS (第四节 定义)中对PIS的说明

“支付启动服务”是指在支付服务用户请求时针对在另一支付服务提供商处持有的支付账户发起支付订单的服务;

总结,简单来说 PISP可以理解为聚合支付平台与商户签约,AS PSP可以理解为提供支付账户服务的银行、三方支付机构等,AIPS可以理解为用户一站式查询个人在各个地方的账户,TSP是纯技术服务提供商可以理解为软/硬件技术公司。