新财富策略第一的研究框架(上)

点击上方蓝色小字关注我们

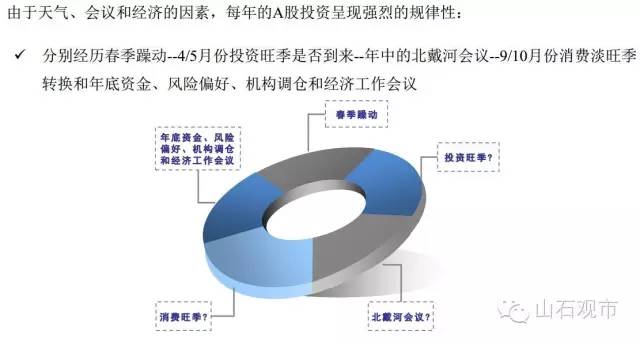

A股是个很有规律性的市场。

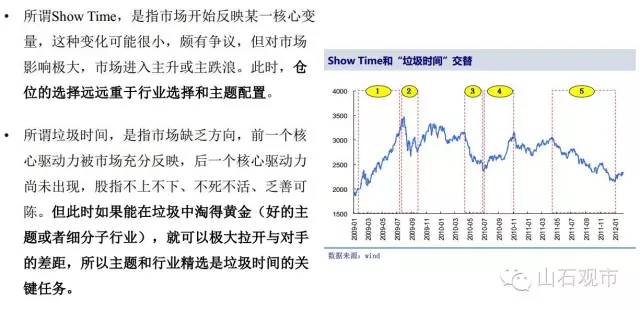

A股也是个Show Time和“垃圾时间”交替的市场。Show Time时间看仓位,垃圾时间重主题和行业精选。

所谓震荡市,垃圾时间居多。

在当前市场,仓位策略和选股能力,尤其重要。

2012年,凌鹏领衔申万策略击败程定华领衔的安信策略,摘得新财富策略研究第一。

在申万7年卖方,巅峰之时选择挂冠而转投买方。

这周,他花了一个月时间,将从业十年的投资思考整理成形,涉及中宏观数据的分解、行业比较和行业配置、市场分析和投资军规。

十年思考,在机构朋友圈间引发热议。

偏重教科书式的基本面分析,适合初学者和学院派的选手;强调市场格局、行为金融和主流偏向的分析,更容易在市场派的高手中得到共鸣。

试将其几百页PPT梳理摘要,分为上下篇,即方法论——选择行业个股;交易法则——构建个人投资系统,策略和选股并重。

这是上篇。

首先抛出几个疑问,牛市和熊市的差别是什么?

选择行业的核心要素是什么?

07和10年房地产银行的走势为何迥然不同?

如何看蓝色光标?

如何看传媒和手游?

如何看13年的食品估值变化?

这可以用一个公式P=F( X)说明,股价对同样事件的反应函数不一样。

X是通用的,而F是专用的,同样的X在不同市场得出不同的定价。过去X对应EPS,而F对应PE。 A股估值的变动是影响价格最核心的关键。

过去几年A股市场以估值贡献主导,未来是否向美国市场看齐,以盈利为主导?

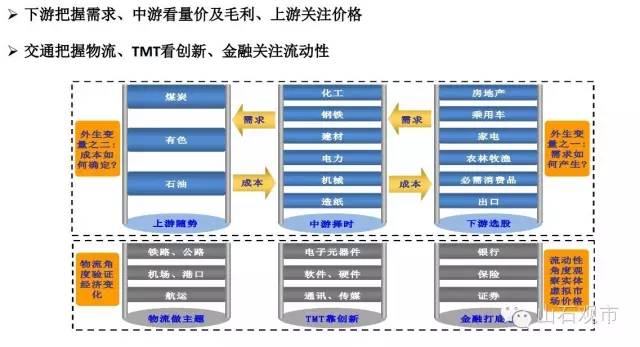

现在,就以基本面为考量,说说如何选下游消费品、上游煤炭有色、中游钢铁水泥电力化工、交运、金融银行、农林牧渔。

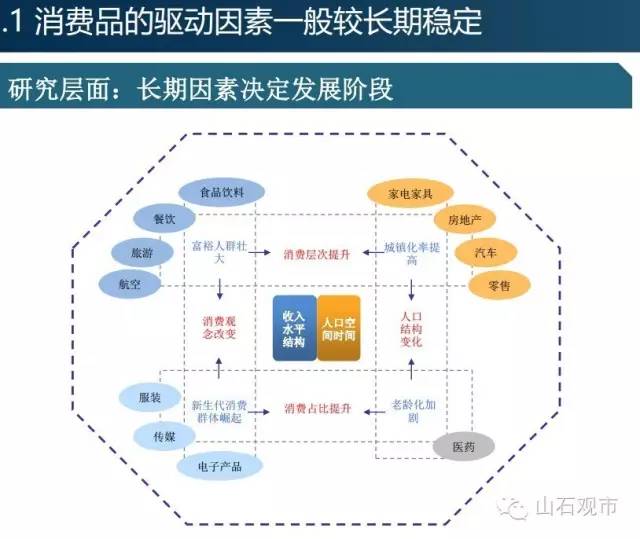

消费品主要包括必需、可选、奢侈和消费服务业。消费服务业中的食品饮料、医药生物、商业贸易、服装、餐饮类似必需消费品;地产开发、乘用车、家用电器、旅游和航空可归为可选消费品。

总结而言,消费品的驱动因素一般较长期稳定。可选消费品波动较大,受制于经济周期,适合自上而下进攻;必需消费品,适合自下而上防御。

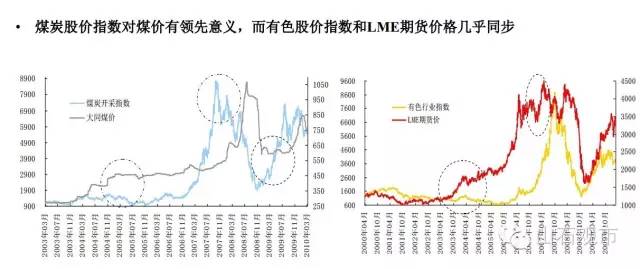

总结而言,把握流动性是投资上游的关键,看有色做煤炭。煤炭买左卖左,有色买右卖右。

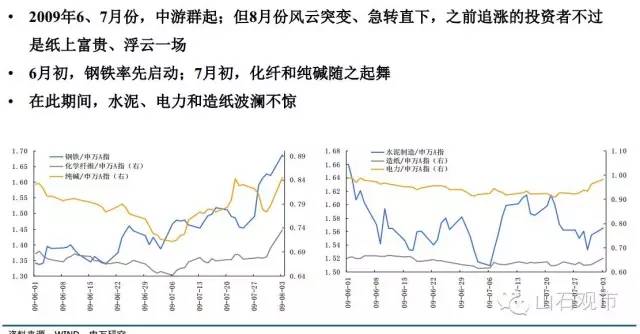

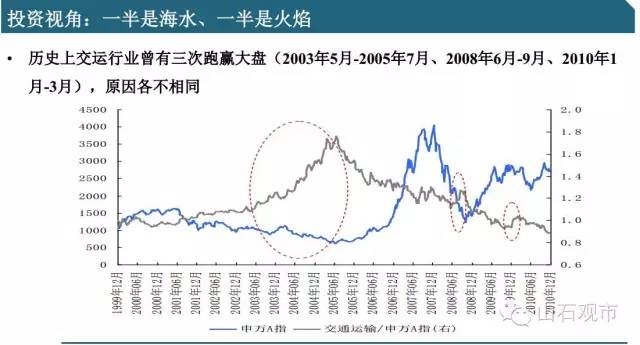

上游看价格、下游重需求、中游求验证。交运是经济活力的验证器。

银行的资产配置方向对大类资产的影响巨大。导致股票的牛市(2014/7--2015/5),债券的牛市(2015/8--2016/2),楼市的牛市(2016/2--2016/3)再到二季度的商品大牛市。

农林牧渔则和通胀休戚相关。

知道很多人生道理,没有踏实实操,也未必过得好人生。知晓方法论后,再抛出几个疑问:

不同的行业在不同的市场环境中表现差异很大,煤飞色舞往往发生在流动性改善、经济复苏尚存争议之时,电子、信息在市场乱炒的时候特别突出,农林牧渔、高端消费在通胀上行中特别受益,化工品在过热中疯狂,钢铁股是最后的涅槃……如此种种,都表明市场特征是行业比较不可忽视的维度。

如何以绝对收益的视野,寻找最符合市场特征的行业?

2011年11月30日晚首次下调准备金,当晚可以做出两个预断:第一流动性开始放松,是拐点;第二经济可能加速下滑,放松无法扭转经济颓势。那么市场到底会反映前者还是后者呢?

2016年4月9日公布3月 CPI,同时大致知晓3月信贷。通胀3.6%超预期,对市场不利,信贷超万亿,对市场有利,此时市场会选择前者还是选择后者呢?

这几个疑问,事关结合市场特征的交易法则。请看新财富第一过去十年投资心得(下)。