央行紧急澄清:稳健货币政策取向没有改变,M2增速仍会明显下降

中国央行今日就4月货币信贷数据答记者问称,银行体系流动性合理充裕,稳健货币政策取向并没有改变,将继续实施好稳健的货币政策,保持灵活适度,适时预调微调。

4月金融数据大爆冷门,新增人民币贷款和社会融资规模均暴跌,M1大增而M2增速创下去年6月以来最低,M1和M2剪刀差创6年新高 。当月新增人民币贷款从3月的1.37万亿元暴跌60%至5556亿元,社会融资规模暴跌68%至7510亿元。

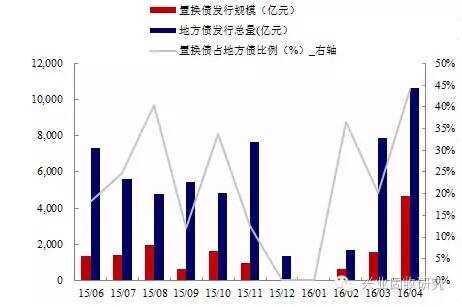

(上图来自兴业固收分析师唐跃、罗婷研报)

央行在今天公布的4月份货币信贷数据答记者问中称,经过季节、基数因素调整并考虑地方政府债券发行和债务置换等因素后,当前总体上货币信贷总量和社会融资规模增长仍是平稳正常的,银行体系流动性合理充裕,各种市场利率也保持在低位平稳运行。

央行指出,4月份人民币贷款少增,首先是受地方政府存量债务置换加快的影响较大。其次,从季节性因素看,一季度贷款往往增加较多,银行项目储备大量消耗,使得4月份成为传统上的贷款小月。今年仍然延续了这一季节变化模式。

此外,央行还称,风险管控压力和不良贷款核销也有一定影响。在资产质量管控压力加大的背景下,银行贷款投放比较审慎,尤其是产能过剩领域的贷款。有的银行在4月份集中核销了数百亿元不良贷款。

针对M2同比增速回落,央行称影响因素主要有:

一是财政存款大幅增加,由于不统计在M2中,对货币总量增长产生收缩效应。4月份财政存款增加9318亿元,同比多增8217亿元,影响M2增速约0.64个百分点。这主要与地方政府债券大量发行以及“营改增”对税收进度产生的影响有关,属于暂时性的因素,未来随着财政资金的拨付,其影响会逐渐消失。

二是同业业务增长有所放慢。4月份股权及其他投资同比少增1195亿元。这与今年4月份股市比去年同期明显降温,以及监管部门进一步规范银行业金融机构信贷资产收益权转让业务有关。考虑上述因素以后,当前货币供应量增长仍然是平稳较快的。

央行强调,从未来几个月的情况看,需要注意的是,由于去年二、三季度股市波动较大,为维护市场稳定注入了较多流动性,使得当时的M2基数大幅抬高,因此我们初步预计,未来几个月在M2正常增长的情况下,其同比增速仍可能会有比较明显的下降。

央行也称,这主要是特殊的基数效应在干扰同比数据,并不代表真实的增速。随着基数效应逐步消失,9、10月份之后M2增速将回升。

央行还表示,下阶段将继续实施好稳健的货币政策,保持灵活适度,适时预调微调,增强针对性和有效性,做好与供给侧结构性改革相适应的总需求管理,营造适宜的货币金融环境,促进经济平稳增长。

9日出版的人民日报在头版转二版刊登了权威人士专访《开局首季问大势》。权威人士指出,在利用货币扩张刺激经济增长边际效应持续递减的情况下,要彻底抛弃试图通过宽松货币加码来加快经济增长、做大分母降杠杆的幻想。

当时有市场分析解读称,权威人士说宽松结束了。这篇权威人士文章发表后,沪指一度大跌逾3%至两个月新低,期货市场也大幅下挫。

不过当时也有人称,这种理解可能是误读。微信公众号“前沿观察”作者谭翊飞称,对于货币政策是不是要加大力度的争论,供给侧提出来之后,内部争论就很激烈。因为外界似乎认为又要下狠手了。这次权威人士再次谈这个问题,绝对不是宽松结束的意思,实际上也不可能结束。而是说“重点、节奏和力度”出了问题。

九州证券全球首席经济学家邓海清:

1、4月各项金融数据均大幅下滑,与权威人士表态“要彻底抛弃试图通过宽松货币加码来加快经济增长、做大分母降杠杆的幻想”、“避免用‘大水漫灌’的扩张办法给经济打强心针”一致。在经济企稳回升之后,政府的目标重新变为供给侧改革,货币宽松刺激经济不再成为政策选项。

2、2016年以来实体经济融资已经非常多,因此融资阶段性下滑具有合理性。1-4月份新增贷款累计同比18%,1-4月份新增社融累计同比29%,均远高于中国目前的“GDP+CPI”。

3、目前的问题在于,企业拿到的资金并不少,而企业并没有将资金全部投放出去。如前所述,企业累计融资规模很大,但是民间投资和非房地产、非基建投资增速一路下滑,大量资金堆积在企业活期存款,表现为M1同比增速已经创2010年以来最高。

4、企业债券违约潮,导致企业发债困难,企业债券融资规模下滑,4月债券融资仅有2100亿,而3月债券融资高达6500亿。银行对企业信用资质担忧上升,可能也是导致银行贷款下滑的重要因素之一,4月新增企业中长期贷款仅为-430亿,创2008年以来最低值。

5、4月财政存款增加9318亿,创有数据以来最高,“宽财政”暂时搁浅。2015年下半年以来,政府实施积极财政政策真正积极,财政支出同比持续高于财政收入,但今年4月财政收入同比高达15%,财政支出同比仅为5%,4月新增财政存款创历史最高值,而且远高于季节性因素,说好的“宽财政”似乎暂时消失了。

以下是央行网站公布的答记者问全文:

问:4月份人民币贷款和社会融资规模比3月份少增较多,同比也有所少增,主要有哪些原因?是否意味着对实体经济的支持力度下降?

答:4月份,人民币贷款新增5556亿元,分别比上月和上年同期少增8173亿元和1523亿元;社会融资规模增量为7510亿元,分别比上月和上年同期少1.65万亿元和3072亿元。

4月份人民币贷款少增,首先是受地方政府存量债务置换加快的影响较大。据我们初步掌握的数据,今年4月份置换地方融资平台贷款规模不低于3500亿元,比2、3月份大幅增加,而去年4月份无置换贷款。地方政府存量贷款置换为债券,相应冲抵了贷款增量,但实际上并不减少融资规模,若还原这部分置换因素,今年4月份新增贷款超过9000亿元,同比多增约2000亿元。其次,从季节性因素看,一季度贷款往往增加较多,银行项目储备大量消耗,使得4月份成为传统上的贷款小月,基本上只有3月份增量的50-60%。今年仍然延续了这一季节变化模式。此外,风险管控压力和不良贷款核销也有一定影响。在资产质量管控压力加大的背景下,银行贷款投放比较审慎,尤其是产能过剩领域的贷款。有的银行在4月份集中核销了数百亿元不良贷款。

社会融资规模环比少增,除了受贷款变化影响外,还与企业债券融资下降有关。4月份企业债券净融资2096亿元,比上月少5094亿元,这主要是受近期债券市场违约增多、企业推迟发债影响,但比去年同期仍多480亿元。值得注意的是,目前社会融资规模统计中并未包含地方政府债券。从我国情况看,地方政府通过发行债券获得的融资很大程度上也是用来支持实体经济的。若加上4月份地方政府债券净融资额1.06万亿元,社会融资规模将达到1.82万亿元,同比多7574亿元。由此可见,在考虑了季节性变化和地方政府债券发行、债务置换等因素后,总体上当前金融对实体经济的支持力度仍然较强。

问:4月份广义货币M2同比增速比上月有所回落的原因是什么?未来几个月M2增速会如何变化?

答:4月末,M2余额为144.5万亿元,同比增长12.8%,比上月末低0.6个百分点。4月份M2同比增速回落的影响因素主要有:一是财政存款大幅增加,由于不统计在M2中,对货币总量增长产生收缩效应。4月份财政存款增加9318亿元,同比多增8217亿元,影响M2增速约0.64个百分点。这主要与地方政府债券大量发行以及“营改增”对税收进度产生的影响有关,属于暂时性的因素,未来随着财政资金的拨付,其影响会逐渐消失。二是同业业务增长有所放慢。4月份股权及其他投资同比少增1195亿元。这与今年4月份股市比去年同期明显降温,以及监管部门进一步规范银行业金融机构信贷资产收益权转让业务有关。考虑上述因素以后,当前货币供应量增长仍然是平稳较快的。

从未来几个月的情况看,需要注意的是,由于去年二、三季度股市波动较大,为维护市场稳定注入了较多流动性,使得当时的M2基数大幅抬高,因此我们初步预计,未来几个月在M2正常增长的情况下,其同比增速仍可能会有比较明显的下降。但这主要是特殊的基数效应在干扰同比数据,并不代表真实的增速。随着基数效应逐步消失,9、10月份之后M2增速将回升。

问:当前稳健货币政策的取向是否有所变化?

答:稳健货币政策取向并没有改变。在经过季节、基数因素调整并考虑地方政府债券发行和债务置换等因素后,当前总体上货币信贷总量和社会融资规模增长仍是平稳正常的,银行体系流动性合理充裕,各种市场利率也保持在低位平稳运行。下阶段,人民银行将继续实施好稳健的货币政策,保持灵活适度,适时预调微调,增强针对性和有效性,做好与供给侧结构性改革相适应的总需求管理,营造适宜的货币金融环境,促进经济平稳增长。

4月信贷数据波动引市场高度关注,部分市场人士担心是否货币政策有所转向。中国人民银行研究局首席经济学家马骏称,货币政策的基调仍然是“稳健”的,未来的货币政策操作既要保持稳增长力度,又要充分考虑到货币政策对未来价格的影响和防范金融风险的需要。

央行昨日公布的数据显示,4月新增人民币贷款从3月的1.37万亿元暴跌60%至5556亿元,不及预期8000亿元。社会融资规模暴跌68%至7510亿元,M2增速从13.4%降至12.8%。

马骏称,今年一季度信贷增速较快,部分反映了临时性和周期性的因素,比如前期启动的基建项目较为集中,住宅销售增速较快,大宗商品价格回升导致补库存等。同样,今年4月份也有一些特殊因素(包括统计因素)导致了信贷和货币增速下行。他称:

其中一个主要因素是发生在4月份的3500亿以上的地方债置换,这部分融资不再计入贷款,而是计入银行持有的债券。这是统计因素所造成的贷款增量的下降,并不改变金融支持实体经济的力度。

另外,从季节性来看,历史上4月份信贷增量一般都是明显低于一季度月均水平的。关于今年4月份M2增速放缓,马骏解释道,这与当月财政存款增加较多有关(财政存款不统计在M2内), 而未来财政支出增加时对M2的影响就会逆转过来。

马骏认为,基于上述原因,不应该过度解读4月份货币信贷增速的变化。货币政策的基调仍然是“稳健”的,未来的货币政策操作既要保持稳增长力度,继续支持实体经济的发展,又要充分考虑到货币政策对未来价格的影响和防范金融风险的需要。

央行在今日稍早公布的4月份货币信贷数据答记者问中也表示,4月份人民币贷款少增,首先是受地方政府存量债务置换加快的影响较大。其次,从季节性因素看,一季度贷款往往增加较多,银行项目储备大量消耗,使得4月份成为传统上的贷款小月。今年仍然延续了这一季节变化模式。此外,央行还称,风险管控压力和不良贷款核销也有一定影响。

央行指出,经过季节、基数因素调整并考虑地方政府债券发行和债务置换等因素后,当前总体上货币信贷总量和社会融资规模增长仍是平稳正常的,银行体系流动性合理充裕,各种市场利率也保持在低位平稳运行。

央行强调,下阶段将继续实施好稳健的货币政策,保持灵活适度,适时预调微调,增强针对性和有效性,做好与供给侧结构性改革相适应的总需求管理,营造适宜的货币金融环境,促进经济平稳增长。

在此之前,9日出版的人民日报刊登了权威人士专访《开局首季问大势》。权威人士指出,在利用货币扩张刺激经济增长边际效应持续递减的情况下,要彻底抛弃试图通过宽松货币加码来加快经济增长、做大分母降杠杆的幻想。

当时有市场分析解读称,权威人士说宽松结束了。这篇文章发表后,沪指一度大跌逾3%至两个月新低,期货市场也大幅下挫。不过当时也有人称,这种理解可能是误读。

文章综合九州证券、兴业固收、私募核心圈、央行网站

券商中国小助手上线啦!

在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金最新净值。

券商中国ID:quanshangcn券商中国是证券市场权威媒体《证券时报》旗下的新媒体,券商中国对在该平台所刊载的原创内容享有著作权,欢迎转载但必须明确标明来源及作者(格式如下,作者:XX;来源:券商中国),否则券商中国将追究相应法律责任。