App Annie报告:全球移动应用市场2016回顾

日前,App Annie发布了《全球移动应用市场 2016 年回顾报告》,分析总结了2016年全球移动应用市场的发展情况。从2015年至2016年,全球应用下载量增长了15%,应用使用时长增长了25%,从而拉动Google Play和iOS应用商店支付给发行商的收入提升了40%。

2017年将成为应用生态系统的又一里程碑。随着技术和商业模式的不断发展,移动应用将在新老公司及行业的转型、变革和机遇创造方面发挥更大的作用。

本年度应用市场在全球范围内的发展有目共睹,主要体现在以下三个重要方面:使用量、下载量与收入。

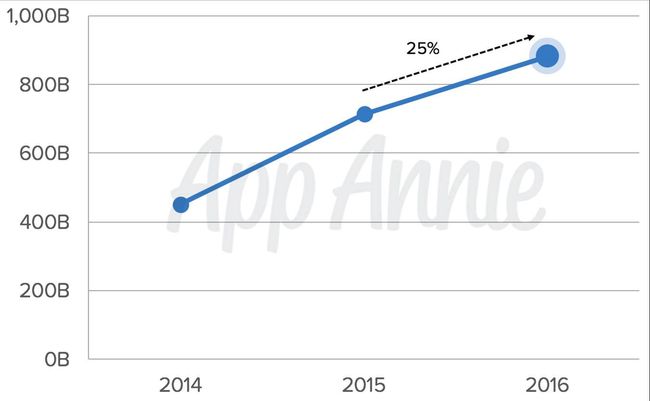

◆ 使用量使用量能反映出用户使用应用的频率及时长,而用户的使用总时长是使用量指标中最主要的方面。2016年全球应用使用总时长达到近9000亿小时,同比增长1500多亿个小时。这相当于每个Android手机用户每天平均使用应用约2小时。

全球应用使用总时长

大多数国家/地区同比增长20%以上,美国更是增长了约25%。2016年Android手机全球市场的3大热门类别(按绝对增长率排名)分别为通讯、社交以及视频播放和编辑。其中,3大应用巨头(Chrome浏览器、Facebook和YouTube)对各自类别的绝对增长率贡献最大。

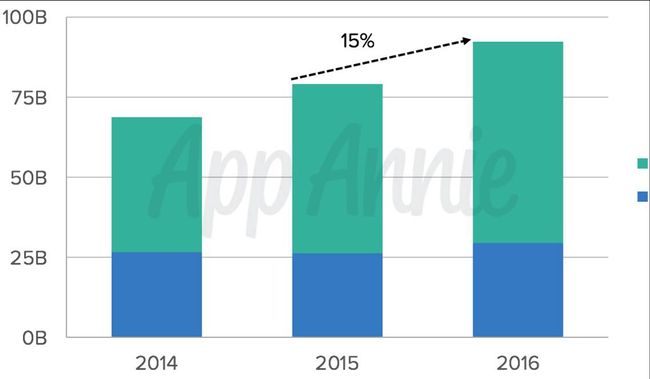

◆下载量同总时长一样,2016年全球下载量增长与去年基本持平。年度下载量超过900亿,其中iOS应用商店和Google Play中的下载量增长超过130亿。正如2015年,绝大部分增长来自于Google Play(尤其是新兴市场),但2016年iOS下载量增幅较2015年则有所提升。这主要是受中国市场的推动,该市场贡献了iOS下载量增长的近80%。

全球应用商店下载量

在这两个商店中,与游戏相比,应用(非游戏)对下载量增长的贡献更大。在iOS应用商店中,热门类别(按绝对增长率排名)分别为财务、旅游和摄影与录像,在Google Play中则分别为商务办公、工具和社交。从广义来讲,这些类别反映出iOS和Google Play不同级别的成熟度。也就是说,与iOS相比,Android在发展中市场尤为普及。这些市场中的新用户预计倾向于下载“必备”应用(例如社交类别中的消息类应用和工具类别中的安全应用)。而iOS在成熟市场则更具代表性,大多数用户已经下载了这些“必备”应用。因此,这些市场的大部分下载量增长来自于财务、旅游、摄影与录像等更专业的应用类别。

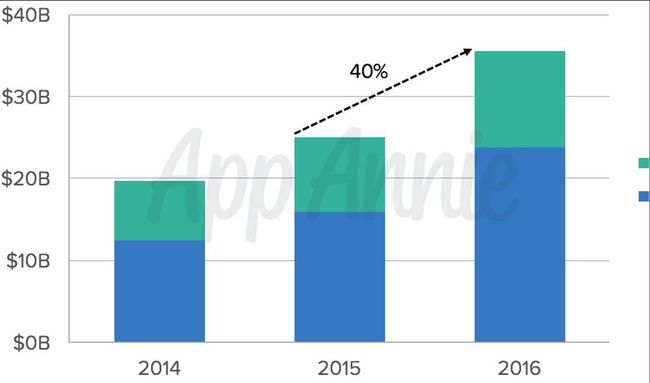

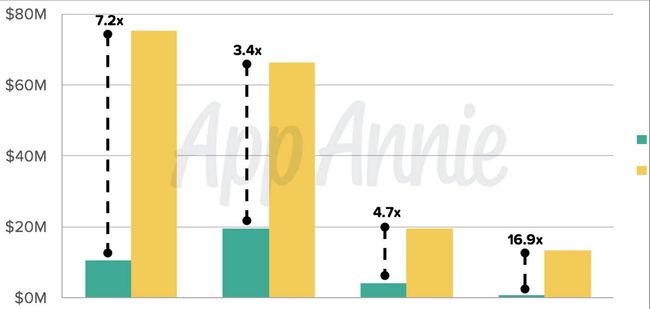

◆收入增长2016年,发行商在iOS应用商店和Google Play的收入超过350亿美元。年增长率高达40%,超越了2015年的增长速度。2016年仅iOS应用商店的收入就增长了将近50%,进一步巩固了其作为最高创收平台的领先地位。与下载量一样,iOS应用商店的收入增长主要受中国市场的推动,该市场贡献了将近一半的年增长率。

全球应用商店收入

尽管应用商店的收入持续飙升,但在应用经济整体收入中所占份额却还不到一半。算上第三方Android商店和广告收入,2016年发行商获得的总收入则攀升至近890亿美元。

◆应用下载量、使用量和收入之间的关系在市场成熟的早期阶段,随着设备安装量增加,下载量增长速度达到最快,新设备用户开始积累各自的应用。随着时间的推移,用户越来越多地使用一些常用应用,逐渐养成应用使用习惯,在应用中花费的总时间也会不断增长。参与度的提升以及应用内广告、应用内购买和应用商店以外的移动电子商务(例如订车或购买商品)会带来收入的增长。

美国和日本等成熟市场正在从下载量增长阶段向应用使用量和收入增长阶段过渡,而印度和印度尼西亚等新兴市场仍处于应用下载量高速增长的阶段。下载量增长数据可帮助发行商把握拓展业务的时机和地点,以获得先发优势。

2016年大多数国家/地区的使用总时长都有显著增长。这种情况在新兴市场尤其明显。在2016年总使用时长排行榜中,前5个领先国家/地区中有4个是新兴市场。其中,印度和巴西在参与度方面的增长尤为惊人。究其原因,是因为用户数量的爆炸式增长以及每用户使用时间的增加(成熟市场也出现了第二种情况)。

新兴市场在下载量增长方面也起到了重要作用。其中,表现最为出色的是印度。2016年,印度市场的下载量大幅攀升,在Google Play综合下载量排行榜中一举超过美国成为冠军。印度过去两年的显著进步及未来的增长潜力着实让人惊叹。2016年,印度超越美国成为第二大智能手机市场,很大程度上归功于国产智能手机产量的增长。不过这只是一个开始,印度目前的智能手机渗透率仍不到30%,受益于总体经济形势,这一数字预计将会显著增长。

从2016年的数据可以明确看出,随着市场的不断成熟,下载量增长率最终将趋于平稳。需要注意的是,美国、德国和日本这些市场的下载量增长率虽然有所放缓,但产生的绝对下载量仍十分可观。换言之,这些成熟市场的新增安装率一直稳定在较高水平,同时使用量和盈利能力也有显著提高。这三个市场的使用总时长和收入都在持续攀升。初期下载量的巨大增长能够为后期收入和使用量的增长奠定基础。

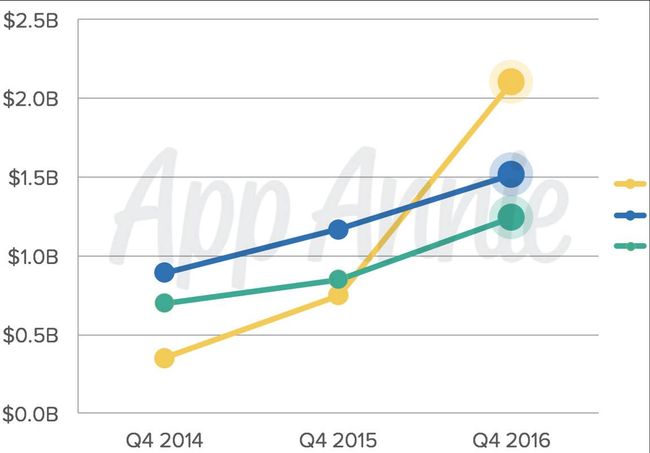

排名前 3 的国家/地区 (按季度 iOS 应用商店收入排名)

热门应用类别 (按中国的季度 iOS 应用商店收入排名)

中国不仅一跃成为iOS应用商店收入最高的国家,第4季度的发行商收入超过20亿美元。与大多数其他市场一样,中国应用商店的绝大部分收入来自于游戏,特别是角色扮演子类别的游戏,比如《梦幻西游》。自2015年发布以来,这款游戏在中国本土为网易带来超过8亿美元的收入。

除游戏类应用之外,其他类别应用也出现了强劲增长。在中国,社交类应用是继游戏类应用之后绝对收入增长最多的应用,其中绝大部分收入来源于腾讯的消息类应用QQ。视频方面,优酷以微弱优势超过爱奇艺,荣登活跃用户数排行榜榜首。2016年在线直播应用(例如映客)持续保持强劲增长势头。

◆在线视频美国、中国和英国iOS应用商店排名前3的在线视频应用收入获得了巨大增长。这种增长进一步证明消费者愿意使用应用内购买来付费获得订阅服务。虽然许多应用支持在应用商店外采用付费方式(例如在在线视频服务网站上使用信用卡)获得服务,但是用户更倾向于使用便利的应用内购买渠道。

在活跃用户数量方面,YouTube是美国和英国在线视频应用中当之无愧的领跑者。在美国和英国,YouTube的每月活跃用户数(MAU)高于其他在线视频应用,而在中国,各在线视频应用的每月活跃用户数基本不相上下。但在应用商店收入方面,Netflix凭借在2015年下半年推出的应用内订阅购买服务,在这两个国家保持领先水平。体育在线视频应用在美国和英国多个排行榜中排名第一。

◆移动零售2016年移动零售占到零售业线上访问量的44%和销售量的31%。据InternetRetailer预测,全球移动零售销售额在2016年将达到2200亿美元,与2015年相比增长53%。

虽然移动零售领域五花八门,但大多数移动零售应用可大致归为两类,即线上线下结合型和数字优先型。前者包括有广泛实体业务的零售商定制应用,例如沃尔玛和Target,而后者则包括以网络为中心的应用,例如亚马逊和Wish。在所分析的6个国家中,热门数字优先型零售应用的每用户月使用次数更高。另外,这一指标在数字优先型应用中显现出更快的增长势头。线上线下结合型应用的参与度增长缓慢,这可能会在未来几年给其发行商带来困扰。

◆社交应用2016是社交应用进行各种全新尝试的一年。首先是在主流社交应用中添加了一些方便营销人员的功能。Instagram在8月发布了InstagramStories,以及一套易于使用的广告和分析工具。从2016年9月至12月,Instagram在Facebook广告网络上的iPhone广告展示份额增加了超过50%。

Snapchat进一步将发行商的Discover内容融入Snapchat Stories。这增加了内容的发现性和触及受众群。Pinterest通过重大改进投放目标(类似Facebook的Custom Audiences(自定义受众)功能),提升盈利能力。

社交应用中的视频变得越来越流行。Instagram将支持的最大视频长度增加至60秒,Facebook发布了FacebookLive,并且Twitter也成功推出直播功能。

◆零售银行传统银行被迫适应以网络和应用为中心的新生力量的崛起。诸如PayPal、CreditKarma和Venmo等应用使久经考验、服务完善的零售银行模式受到瓦解的威胁。从2015年12月至2016年12月,Venmo的美国每月活跃用户数增加了一倍。另外,与热门零售银行应用相比,热门金融科技应用正在逐渐获得更高的客户评价。

当然,传统银行具有现存客户量大这一潜在优势。在2016年第4季度,排名前4的美国零售银行应用的每月活跃用户数超过了排名前4的金融科技应用。但是,谁也无法保证这一状况会持续下去。零售银行采取的反击措施之一,就是推出对Venmo构成直接挑战的Zelle。

欧洲移动零售银行业正在迅猛发展。在法国、英国和德国,热门零售银行应用的总使用次数持续攀升。与美国一样,这在很大程度上是受千禧一代推动,而年长用户群体在保有量方面稍逊一筹。年龄层差异很可能是零售银行未来用户获取的关键。

◆游戏与往年相同的是,游戏仍然是当之无愧的吸金之王。2016年iOS应用商店和Google Play的游戏收入分别占到总收入的75%和90%。在iOS应用商店中,仅角色扮演子类别一项的收入就占到了2016年所有收入增长的一半。

世界上一些最大的游戏市场中,每用户平均收入(ARPU)均呈明显上升趋势。在所有App Annie分析的国家/地区中,日本市场脱颖而出。平均来说,日本排名前30的游戏盈利是美国排名前30的游戏的2倍以上。这几乎完全归功于角色扮演游戏(RPG)子类别。在日本按收入排名前30的游戏中,RPG占据约2/3的席位。

《精灵宝可梦 GO》是 2016 年最令人印象深刻的应用。截止2016年底,该游戏的消费者支出已超过9.5亿美元,而用户使用时长几乎是另外 19 大游戏使用时长的总和。《精灵宝可梦 GO》的成功更有助于让消费者 熟悉AR的概念。对于应用市场来说,更为重要的是这种概念普及并不是发生在有特殊AR设备室内,而是通过手机在现实世界中实现的。可以说,AR的未来在于移动应用。

附一:热门应用和领先公司榜单

附二:领先国家/地区和热门类别榜单