这一期Tina讲什么?

我们都知道,保险领域中分为家庭保障、医疗、教育、养老、财富累积、债税规划等方面。其中最广泛受用最多的就是医疗。

医疗真可谓是上到老人、下到小孩都关注的问题,中国医患关系如此紧张,人人都害怕去医院,更不愿意去体检,生怕查出个什么不得安生。我们通常对“保险”并不能搞懂,奶奶口中的保险指的是社保农保,父母口中的“保险”指的是上门推销的无论万能险还是投连险还是理财险,只有目前80后90后才开始真正关注:什么叫重疾险?什么叫医疗险?

医疗中的各司其职

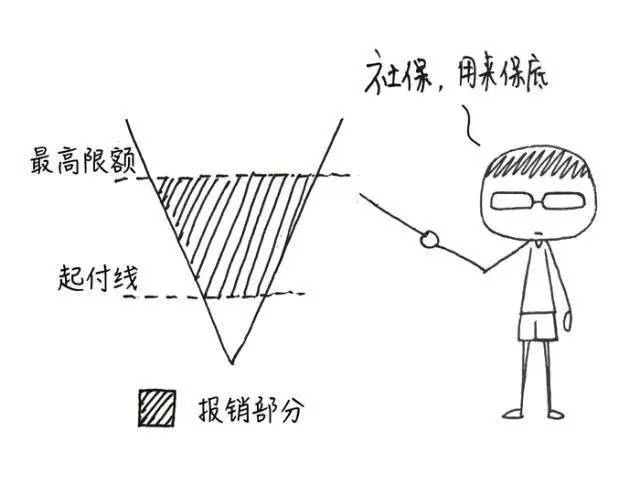

社保的医疗险

最原始功用就是解决基本医疗费用问题。所谓基本,当然就只能解决小额的门诊住院的费用报销,大病部分报销额度则受很大限制——解决重大疾病的“保底治疗费用”

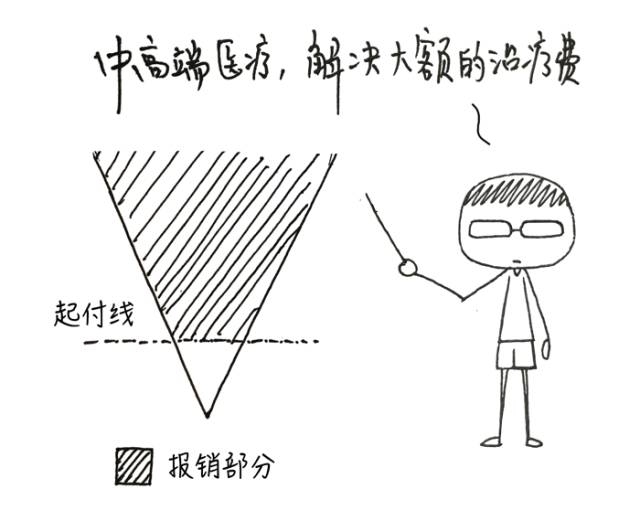

中高端医疗险

最原始功用就是解决各种治疗费用问题,是对社保的全面补充,能解决大额费用的报销;同时,100%疾病都能得到治疗保障——解决重大疾病的“关键治疗费用”及“医疗服务”

重大疾病保险

最原始功用就是解决重大疾病的收入损失补偿问题,是给付型的——补偿因重大疾病导致的“收入损失”

为什么重疾险不可或缺?

1.一家七口人,谁得了重疾都有收入损失

“人的一生一定会得一场重疾,如果他没得一定是还没来得及人就去了。”是外科医生丁云生对于人体细胞几十年的研究得出的肺腑之言。

中国这一代人保险意识空前的好,每个人生完小孩第一件事一定是去考虑一下保险这件事,似乎别人家的小孩保自己家没保就很落伍。身边许多同学,上个大学查出急性白血病,家里人就得停下手头工作去医院照顾四处奔走、筹款……每个经济支柱一旦发生重疾,最直接面对的不是家庭恐惧,而是职业危机——没有一个单位有义务为一个重病患者保留一个岗位而拖沓公司效率。家里老人老年癌症,为人子女即使尚未结婚,孝心的力量也让我们花掉原本不多的几万存款,四处奔走找医生,请假……

这些都是收入损失,是无法报销的,是停了工作吃喝拉撒就成问题的人的本能需求。

2.医疗险额度那么高,没有钱先垫有鸟用?

很多人看我上周“周末分享”栏目转的604万医疗险(普通住院1万免赔,癌症没有免赔额),这类产品在支付宝上面也很多,每个人看得热热闹闹,觉得互联网救了大众,但是他们忽视了一点:这是报销型的医疗险,不是给付型的重疾险!能够解决社保之外的自费药等医疗费用,额度很高,限制很小。

那么问题来了?报销型险种(包括社保)都是“先垫后报”,垫的那笔钱从哪儿来?100万,社保中心会给你?这个医疗险会给你?家里存款卖房卖地能凑够50万?凑好了够不够是一回事,即使治好了一家老小喝西北风去?还有众筹——Tina有自信家里出险了能筹款10万以上,人脉自己还是有自信的,可大家呢?万一1000次筹款2万历时2月最后被迫“筹款完成”,身体也拖得差不多了吧,只能找老天爷哭去~

所以,重疾险不可或缺正是在于“专款专用”,给了你这笔垫的钱。

3.五年生存率告诉你:重疾是一场持久战

重疾里面最高发的是“1.恶性肿瘤”,也被我们称之为“癌症”。癌症之所以难以治愈,就在于癌症治疗后容易复发转移。癌症患者接受治疗后,虽然症状得到缓解,临床检测结果显示肿瘤消失。但一部分患者会在治疗1年、2年或3年后出现复发和转移,严重者甚至导致患者死亡。一般来说,患者接受治疗5年以后病情大多趋于稳定,此时复发的概率相对较低,所以医学上用“五年生存率”这个指标来判断治疗效果。

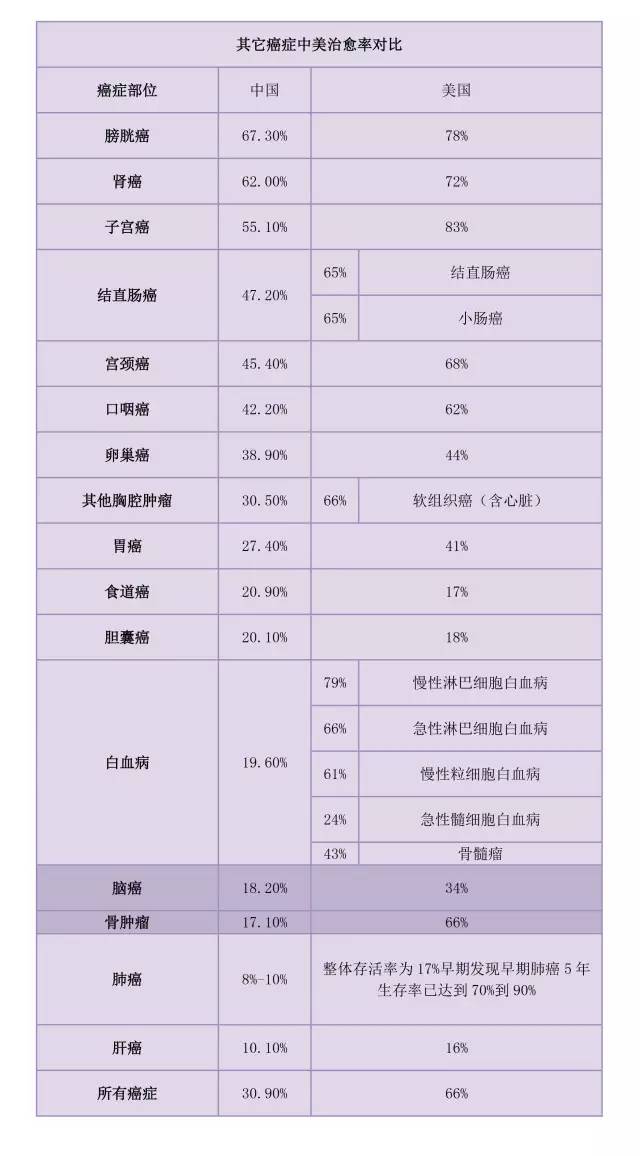

根据国家癌症中心编写的《中国肿瘤登记工作指导手册(2016)》数据显示,我国2003年-2005年肿瘤五年生存率仅为30.9%,其中最高是乳腺癌,为73.1%,排名保险公司重疾理赔榜前三位的肝癌、肺癌、胃癌的五年生存率分别是10.1%、16.1%、27.4%。

人人都知道美国医疗水平不错,从五年生存率就可见一斑。

为什么美国生存率比较高?

技术

美国的医疗产业创新能力十分突出,不断涌现出新的治疗技术手段和药品临床实践上,国内通常采用手术、放疗、化疗的手段治疗癌症,但不能解决复发转移问题;而欧美国家普遍采用多学科综合诊疗(MDT),即运用传统手术、放化疗的同时,辅以免疫激活、靶向抑制等生物治疗,安全高效,大大降低了复发转移概率, 提升了五年生存率。除此之外,美国医院还非常重视个体化的治疗,会根据病人的个体差异和疾病的不同情况,制定全方位的个体化治疗方案。

保险

如果抗癌是一场战争,患者与医生就是需要密切合作的战友。医生用先进的医疗技术杀敌,患者则要用坚韧的意志抵抗。在这漫长的“抵抗”中,治疗费用应该是让患者拥有康复底气的助力,而非打击患者康复信念的缺口。

美国民众普遍拥有较高的保险意识。据美国商务部人口统计局2005年报告显示,全美约71%的人口参加了商业健康保险。商业健康保险,如重疾险提供的治疗费用,可以帮助患者在患病后没有后顾之忧,并能够选择优质有效的治疗,进而提高五年生存率。

所以,如果有钱了,我们可以去上海可以治愈38种癌症的“质离子医院”,我们可以去美国治,你还会担心“五年生存率”的问题吗?

许多人不知道重疾险中的“坑”

一种很普遍的说法:“重疾险是确诊即赔的”,许多业务伙伴为图省事儿,一般都这样跟客户宣导,但事实上这种说法是不严谨的,为避免大家产生不必要的误解,甚至发生理赔纠纷,今天Tina就给大家说说这个问题。

2007年保险行业协会和保险医师协会制定的《重大疾病保险的疾病定义使用规范》对于25种涵盖在重大疾病保险保障范围内的重疾种类和赔偿标准,都做了明确规定。

除了25种疾病以外的重大疾病,保险公司可以自行增加其他种类。

也就是说所有保险公司对于前25种重大疾病的定义都是相同的。以这25种重大疾病为例,只有部分疾病是确诊即赔的,还有一些疾病是要达到相应状态或采取的相应治疗手段才赔付的。

1.确诊即赔付

恶性肿瘤等

这一类重大疾病是确诊即赔付,基本不存在争议。

2,需要经过规定的手术才可以赔付

重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、良性脑肿瘤、心脏瓣膜手术、主动脉手术等

以冠状动脉搭桥术为例,保险条款中关于该重大疾病的描述如下:指为治疗严重的冠心病,实际实施了开胸进行的冠状动脉血管旁路移植的手术。冠状动脉支架植入术、心导管球囊扩张术、激光射频技术及其它非开胸的介入手术、腔镜手术不在保障范围内。

这类经过手术才能赔付的重大疾病,并不能算做严格意义上的“确诊即赔付”。但是,需要经过手术才赔付,并不代表手术费用和赔付金额有任何关系,只是用手术来定义该重大疾病,在赔付标准上,仍然是赔付合同约定的金额。

3.发病(或确诊)一定时间(比如90天、180天)后存在某种症状的才可以赔付

急性心肌梗塞、脑中风后遗症、终末期肾病、脑炎后遗症或脑膜炎后遗症、深度昏迷、瘫痪、严重脑损伤、语言能力丧失等

来看脑中风后遗症:

指因脑血管的突发病变引起脑血管出血、栓塞或梗塞,病导致神经系统永久性功能障碍。神经系统永久性的功能障碍,指疾病确诊180天后,仍遗留下列一种或一种以上障碍:

(1)一肢或一肢以上肢体技能完全丧失;

(2)语言能力或拒绝吞咽能力完全丧失;

(3)自助生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

也就是说虽然确诊是“脑中风”了,但保险合同中保的是“脑中风后遗症”,需要待180天后,是否留下有严重的后遗症,才能决定是否赔付。

如何避开重疾险中的“坑”

所谓“坑”,只是因为你不了解——没有一项完美的产品,安全率最高的防盗门一定是各种材料的组合。

至于为什么保险公司要设置这个所谓的“坑”,其实很简单,所谓重大疾病,对于保险公司而言,是看疾病造成的结果对人体损害重大、花费巨额,而不是光看疾病名称很厉害或很吓人,而一些疾病则需要长时间的观察才能看到结果是否严重。

至于我们如何避开呢?其实只要充分发挥好产品的组合功能。

重大疾病保险30万,保持不变;

新增中高端医疗险50万(无免赔额),或者604万(普通住院1万免赔额),都是几百元每年;

说是挖空心思,其实是信手捻来,因为“中高端医疗险”本来就是用来解决大病治疗费用问题的。这样所有的大病都能得到治疗费用的补偿,100%重大疾病种类360度无死角、全涵盖;另外,已买的重疾险也不冲突,主要解决康复费用和收入损失补偿。