超级毒角兽!连续十八年销量第一国民神车,现在竟巨亏16亿,惨不忍睹啊……这份财报相当经典,商学院教材不收录一下么!

在中国,说起曾经的“国民神车”,你会想起谁?

或许你会回答:桑塔纳、捷达、奇瑞QQ……

可是,其实在这个车的面前,前面三个都弱爆了。有这么一个车,销量连续十八年位居全国第一,甚至一度成为国产汽车的骄傲,并且,所有的六零后、七零后、八零后恐怕对它都不会陌生。

它刚出现的时候,轰动全国,一度堪称财富地位的象征,当时一辆车,能低北京二环一套房。

按照今天资本市场时髦的说法,这绝对是毫无争议的独角兽。

它的名字,叫夏利。90后或许没听说过,可是你爸妈一定对它印象极深。

直接来看数据:

2015年到2017年,一汽夏利的营业收入为34.04亿、20.25亿、14.51亿;扣非净利润为-11.82亿、-16.77亿、-16.66亿;同期,经营性现金流量净额为-18.03亿、-21.8亿、-16.84亿;毛利率为-13.1%、-29.51%、-48.18%。

啥情况,当年的“国民神车”,如今一年亏损16亿?综合毛利竟然是奇葩的-48%?

这个数据,恐怕是我们最近研究过的公司中,最惨的业绩了吧。到2017年毛利率已经是负-48.18%,这是什么概念?一辆车卖三万,还没算上费用,就已经亏了近1.5万。如果你再往前翻看它的业绩,经营性现金流更是惨不忍睹:

现金流连续十年为负!谁会想到,这个挣扎在退市边缘的企业,曾经连续十八年销量全国第一。

一个霸王龙一般的产业巨头,居然被吉利、奇瑞、比亚迪这帮小毛贼给干死了。要知道,如今拿下沃尔沃,成为戴姆勒第一大股东的汽车大神李书福,当年在夏利面前,根本就是个不知名的小角色。李书福量产的第一辆车“吉利豪情”,甚至被很多人吐槽为夏利的山寨版,其研发人员不少还是从夏利挖来的。

可是,现在的吉利VS夏利,已经是天壤之别。吉利一年营收927亿,夏利一年营收14亿,差距高达66倍。并且,夏利还在巨亏。

夏利沦落VS吉利逆袭,这一切,究竟是怎么发生的?

今天,透过一汽夏利这个案例,我们来研究一下汽车整车行业的投资逻辑,以及财务特征。

— 01 —

中国汽车工业神一般的存在

当时的它,身份的象征

▼

1986年,第一辆红色夏利两厢轿车在天津汽车工业问世。时任天津市市长亲自给它起名夏利,意为华夏得利。

不过,其实这辆夏利的所有零部件都是外购,以日本大发的Charade为原型,天津汽车只是组装了一下。但在当时,这已经是一件非常了不起的事情了。1988年,夏利开始量产,非常火爆,成为此后风靡中国的国民车。

从那开始,连续18年,夏利的销量都是中国第一。来感受下它的画风:

那是夏利最为风光的年代,当时,一辆价格是十万左右。在那个年代,10万是什么概念?相当于北京二环一套房。

1990年,我国汽车工业提出“三大三小”轿车厂,重点扶持,三大分别为一汽、二汽(今东风)、上汽,三小分别为北京汽车、天津微型车厂、广州汽车。

1994年,有关部门正式出台了《汽车工业产业政策》,汽车产业实行目录制度管理,不上目录的没法卖,规范整车制造行业。

1994年,整个中国汽车业都是夏利的时代,那时它是国民神车。

就在这个时候,有一个屌丝也想做夏利的竞争对手。当年如果你是夏利的老板,估计要被这个人给笑死。当时,一个造冰箱、卖建材的浙江小老板,突发奇想要造车,在产业里被当成疯子一样,很多人把他当笑话一样看。

这个搞建材的小老板,名叫李书福。

李书福觉得造车是一门大生意,开始琢磨造车。可是,造车不是你想造,想造就能造。造车前,他先搞了一个摩托车厂热热身。结果,造出了大陆第一辆踏板摩托车,因为比海外同类产品便宜近一半的价格,大受市场欢迎。

摩托车厂做出成绩后,1997年,他拿出1个亿,开始研究造车。

1个亿,看着挺多,但放在整车领域,就是毛毛雨——这事怎么看怎么不靠谱。要知道,十几年前国家建设桑塔纳生产线,就耗费了十几亿。因为没钱,李书福提出了“老板工程”,即把车间分包出去,技术方、资金方、品牌方三方合资。

结果这个模式一直演变到现在,成为吉利独特的1+1+1模式。

1998年,吉利通过四川德阳汽车厂合资获取了造车资质,终于量产出了一辆汽车,名叫“吉利豪情”。这车,其实说白了,就是“山寨版”的夏利,发动机也和夏利一样,是向丰田采购的8A发动机。

当时的夏利,根本不鸟这个新出现的小兄弟。吉利造出来的车,质量完全不能和夏利相比,并且夏利依靠出租车,牢牢把握着市场。据《中国经营报》报道,1999年,夏利在北京地区的总销量在2.3万辆左右,其中90%以上为出租车。

和巨头打仗,怎么打?吉利开始发动价格战,对着夏利的高毛利狠命狂轰。1999年,吉利把价格降到了2.99万。尼玛,这几乎是白菜价了。据李书福说,当时卖一辆车,只能赚几百块。

当时,尽管吉利已经使出吃奶的劲,但其实,天津汽车其实没有太多心思理会吉利这样的屌丝——因为,它在忙着更重要的事。

当时,中国整车行业正处在第一波巨大的产业风口上。这个风口,是和海外品牌“合资”。

1983年,北汽与吉普合资,1985年,上汽与大众合资;1988年,一汽和大众合资。

1992年,东风和雪铁龙合资;1997年,上汽再度与通用合资;1998年,广汽与本田合资;1999年,南京汽车与菲亚特合资。

现在回看,可以说,谁赶上这一波合资潮,谁就能在日后赚得盆满钵满。

作为巨头,夏利的母公司天津汽车,自然不能错过这样的风口。

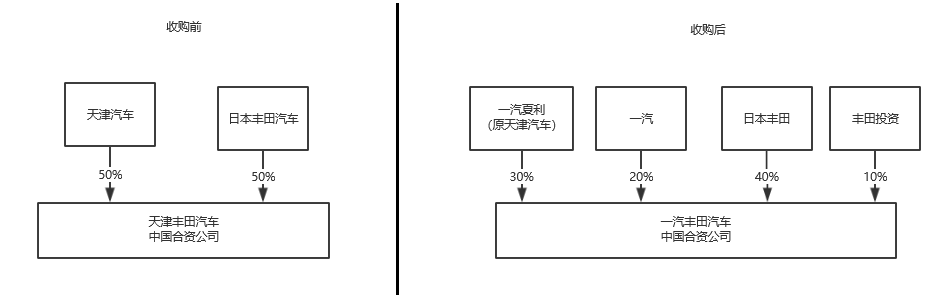

1999年6月,天津汽车刚刚在深交所上市不到一年。紧接着,2000年3月28日,天津汽车也开始合资,合资方为丰田,根据第一版天津丰田汽车有限公司合营合同,双方分别出资4849万美元折合人民币约4.02亿元,分别占50%股权。

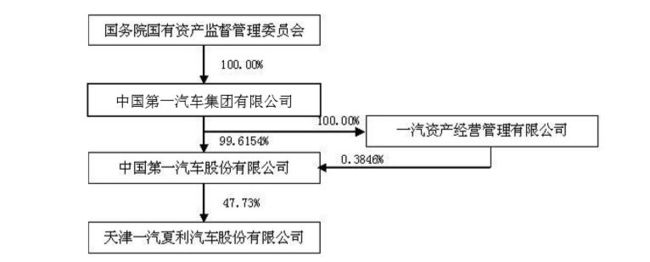

但仅仅2年后,2002年,天津夏利突然生变,一汽集团收购天津夏利50.98%股权,天津夏利变更为一汽夏利,随后,原本天津夏利与丰田的合资变成了三方合资,一汽夏利30%、一汽20%、丰田50%。

事实上,2002年这一年,是整车领域风起云涌的一年。一汽收购夏利,两边在慢吞吞的调整股权。而这一年,比亚迪通过收购秦川汽车,开始造车,吉利也已经在一年前正式拿到牌照,在上海建成了新厂华普,长城开始专注造SUV,北汽与现代合资成立北京现代。

而另一边,在合资上已经领先其他整车厂的上汽,也已经开始搞并购,通过并购英国罗浮获得了品牌荣威。

夏利可能并没有意识到,市场上竞争对手越来越多,环境已经非常险恶。

接下来,第一波合资的风口还没过去,第二波风口又开始兴起——自主品牌。

2003-2005年间,奇瑞推出爆款车型奇瑞QQ,比亚迪推出爆款F3,长城推出哈弗,自主品牌开始逐渐展露头角。

注意,这几大厂商,抢占的都是低端车市场。夏利的市场被短时间疯狂吞噬,2006年,据中汽协数据,夏利走下整车榜首。

恐怖的是,不仅消费级领域市场被吞吃,就连夏利的主战场——出租车领域,也遭遇不测。

2004年,北京开始大规模更换出租车,当时的北京拥有全国最大的出租车市场,当时登记在册的出租汽车总量约7万辆,占全国出租汽车总数(约78万辆)的8%

最终,北京的出租车更换,选择了2003年北汽与现代合资推出的北京现代伊兰特,占据北京出租车市场40%的份额。你看,一切重大风险,其实归根到底都是竞争对手的风险。

被四处攻击的夏利,从2006年、2007年起,只能连续降价,同时,财报上出现重大转折:现金流开始为负。

2008年,对整个汽车行业,又是一次重击——席卷全球的次贷危机到来。在这一轮危机中,各大整车厂们的动作,可以说直接奠定了今天的产业链格局。

上汽,开始大力做自主中档品牌荣威;吉利,开始向被经济危机困扰的福特接触谈判收购沃尔沃,向中高档汽车转型;比亚迪,开始量产新能源汽车。而其它厂商如北汽、广汽,在此处稍慢一步,被拉开了距离。

2009年,我国信贷宽松,整车行业快速反弹,一举成为世界第一大市场。这一年,上汽分拆华域汽车上市,吉利谈下沃尔沃的并购案,比亚迪开始造新能源大巴,北汽成立北汽新能源,奇瑞开始做多品牌战略,广汽开始做传祺。

你看,作为曾经的独角兽,夏利在干嘛呢?对竞争格局的反应迟钝,直接让它边缘化。

还没等它反应过来,整车领域的第三次重大风口——新能源汽车浪潮,开始兴起。

2013年,共享出行带动新能源汽车崛起,北汽新能源占据了北京的出租车市场,夏利终于被拍死在沙滩上。随后,夏利陷入亏损——ST——卖资产——亏损的循环。

直到2017年6月,夏利车型正式停产。这就是中国汽车行业的故事,这个连续十八年销量全国第一的品牌,从独角兽,一步步沦为“毒角兽”。

— 02 —

这么牛逼的公司

居然成了这样

▼

一汽夏利,目前实控人为一汽集团,持股47.73%。

▼

直接上业绩数据:2015年到2017年,一汽夏利营收34.04亿、20.25亿、14.51亿;扣非净利润为-11.82亿、-16.77亿、-16.66亿;经营性现金流量净额为-18.03亿、-21.8亿、-16.84亿;毛利率为-13.1%、-29.51%、-48.18%。

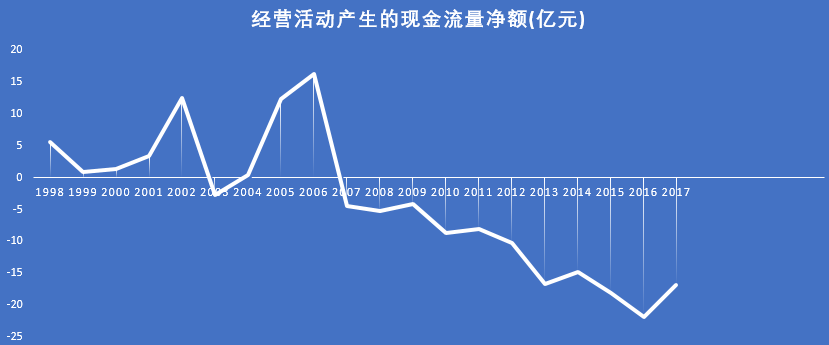

自2007年以来,一汽夏利的经营性现金流量净额开始为负,已经连续十年,2013年起,综合毛利率为负,已经连续五年。

这张图真心值得仔细揣摩,其中有几个重要转折点:2002年、2007年、2013年。

▼

报告期内,一汽夏利共有三块业务,轿车销售、发动机销售、及备件销售,主要就是卖轿车。但是,2017年,轿车销售业务的毛利率为-64.13%,以就以夏利的指导价3.2-4.58万为例,一汽夏利每卖出去一辆夏利,要亏2-3万。

▼

夏利从曾经的国民神车,变到现在这副模样,其实可以说是中国汽车产业最完美的注脚。三波重大的产业风口,它完美错过。

1)新能源汽车;

2)自主品牌爆发;

3)和海外品牌合资;

三波重大风口,它是如何完美错过的?

— 03 —

最近一次重大风口

新能源汽车

而此时,它在靠变卖资产度日

▼

是什么让夏利彻底倒下?答案是:始于2013年左右的新能源汽车风口。

时光回到2013年,据中国汽车工业协会数据,国内基本乘用车(轿车)产销同比分别增长16.50%和15.71%。但与此同时,夏利却在明显下滑。

销量同比下滑29.46%,产量同比下滑28.84%,市占率从1.72%下降至1.09%。

▼

行业在上升,但夏利却在大幅下滑,为什么?

答案:两大行业风口,共享出行+新能源汽车。

一汽夏利做的主要是传统燃油车,主要卖给出租车公司。

2013年上半年,共享出行开始站上风口,几家巨头开始补贴大战,滴滴、快的、UBER三家巨头极大冲击传统出租车行业。

同时,相比传统燃油车,新能源汽车在营运成本方面优势更明显,根据行车网对吉利帝豪燃油车与新能源车的对比:

燃油车方面,假设每年行使2万公里,以百公里8L平均油耗来算,每年需要1600L汽油以92号汽油为例,平均价格在6.5元/升来计算,燃油汽车每年需要10400元的油费。

如果换成帝豪的EV300纯电动车,按标准续航里程300公里,电池容量41kWh,即一年跑需要2733kWh的电,按照0.6元/度的慢充和1.5元/度的峰段快充以8:2来进行加权计算,每年所需的充电电费为2132元。

很明显,新能源汽车的营运成本远远低于燃油车,并且,在北京等一线城市,还存在牌照、限行等情况,新能源汽车在这方面均有明显优势。看明白这个数据,就能明白,夏利如果还想做出租车的生意,到底有多难。

2013、2014年,一汽夏利连续两年净利润为负,分别为-4.77亿元、-16.58亿元。如果连续第三年亏损,则会存在退市风险,于是,夏利开始变卖资产。

2015年,夏利向一汽股份出售产品开发中心、动力总成制造相关资产,获得15.83亿营业外收入,当年实现净利润1898.97万。

▼

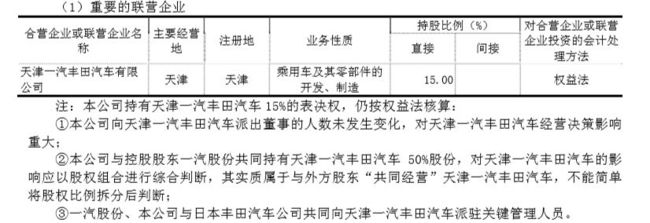

此后,一汽夏利选择出售的资产,是一汽丰田的股权,2016年,出售了一汽丰田15%股权,获取21.51亿投资收益,当年实现净利润1.63亿。

▼

出售15%股权后,一汽夏利持股一汽丰田15%股权,在会计处理实务中,持股15%一般不判定对企业存在重大影响,因此会计上可计入可供出售金融资产,投资收益按分红计,但一汽夏利由于向一汽丰田委派了一名董事,因此对这部分股权按权益法计量。

▼

你看,尽管利润是正数,但其实稍一分析就能看出,已经是在苟延残喘。在这样的财务状况下,业务上大势已去,要融资更是难上加难,在新能源汽车领域已无布局之力,只能靠变卖资产为生。

真的很难让人相信,一个曾经连续18年销量稳居国内第一的产业巨头,居然在新能源汽车这样巨大的风口面前,居然像一个重病老者,几无喘息之力。

是谁,让它变得这么惨?

— 04 —

前一次风口:自主品牌浪潮

经济危机让它们形成天壤之别

▼

在中国,如果说有哪一只独角兽建立了汽车工业时间最长的王朝,那么,这个朝代就是:夏利。它从1988年起,一直火到2005年。

谁干死了夏利?现在看来,其实很难想象,一个霸王龙般的巨兽,居然是被几个小毛贼干死的。

这场战争,名叫:自主品牌浪潮。

在夏利之后,第二批做自主品牌的,可能在夏利眼中,都是一些拉不上台面的屌丝。它们的名字,叫:吉利、奇瑞、比亚迪、长城。几家自主品牌都在抢低端市场,只知道互拼价格战,竞争手段非常低端。

2002年左右,上汽干了一件牛逼的事,收购英国罗孚汽车,并获得荣威品牌。直到2007年,其推出自主车型:荣威750。注意,这是自主品牌在中端车市场的第一次尝试。通过荣威,上汽让自主品牌在海外品牌牢不可破占据的中档车领域,撕开了裂口。

2002年,估计那时吉利、奇瑞、比亚迪、长城都很无奈,三观都被颠覆:卧槽,并购还能这么搞。

这几家屌丝苦苦挣扎,各种搞营销,各种拼价格,却始终就是只能在低端领域挣扎,无法与合资企业竞争,并且,毛利还很薄。看人家上汽,直接跨境向宝马收购海外品牌。

就在上汽推出荣威品牌没多久,一件超级惨烈的事来了:

2008年,次贷危机,全球汽车工业几乎无一例外受到周期影响,以美股的福特汽车(F.N)与丰田汽车(TM.N)为例:

2006到2008年,福特汽车的营收为1601.23亿美元、1724.55亿美元、1462.77亿美元。

2006到2008年,丰田汽车的营收为2178.49亿美元、2391.45亿美元、1867.51亿美元。

在2008年,美日欧巨头均遭到重击。美国三大汽车公司(通用、福特、克莱斯勒)里,福特是金融危机之下唯一未向政府寻求资助,未破产保护的整车企业。

同期,中国乘用车销量同样也开始下降,2008年,国内乘用车销量增幅放缓,同比仅增长 6.2%,达到历史低谷:

▼

这波周期低谷后,有三家整车公司开始了动作:

上汽——重组,将南汽集团、上柴股份等公司装入上市主体,推出中端自主品牌荣威、名爵的自主车型,其中,包括荣威5501.8L车型;

吉利——重组,将五家联营公司,包括浙江吉利、上海华普、浙江金刚、湖南吉利、浙江路虎装入上市主体,并开始进行“战略转型”,进入利润较高的中高端车型领域,并且,趁着经济危机全球汽车业跌入谷底,和处在泥潭中的福特汽车(F.N)谈判,收购沃尔沃;

比亚迪——引入巴菲特18亿港币投资,巴菲特获取10%股权,同年收购宁波中纬,布局新能源汽车上游零部件。推出世界上第一款商业化电动车比亚迪F3DM。虽然当时这款车续航里程仅有100公里,只能慢充需要9小时,但也是新能源汽车领域巨大的突破。

注意,这三家的动作,直接导致了今天的产业格局。上汽底子雄厚,依靠重组和推出自主品牌爆款车型,成为自主品牌龙头。

重点在吉利,这个曾经在中国汽车业被不少人笑话的公司,在经济周期谷底,All in收购沃尔沃,完成了中国汽车史上最独特的逆袭,自此摆脱低端车领域,切入中高端赛道。作为一个整车厂,只有在这个赛道站稳脚跟,才能有持续不断的利润来源。

什么叫胆魄,这个案例就是典型。

按照当时的并购方案,吉利汽车成立收购主体吉利凯盛,随即通过四种融资渠道凑满了18亿美元的收购资金:

1)以沃尔沃项目向上海嘉尔沃、成都有关部门融资40亿人民币;

2)向高盛联营公司发行可转债融资22.7亿人民币;

3)以收购主体吉利凯盛的股权质押给大庆国资,融资30亿元人民币;

4)向中国银行伦敦分行贷款1亿美元,从福特获取2亿美元卖方贷款。

当时这笔交易,相信99%的人都不敢干。可是,关键时刻你不死磕,能行么。

如果只做低端车,下场就是一个字:惨。看看昨天的夏利,甚至今天的奇瑞,你就能明白。曾经吉利并不比奇瑞厉害多少,但在大的机遇之下慢半拍,直接导致了今天的差别。

上汽、吉利、比亚迪的三种不同的举动,让这三家整车企业,开始在自主品牌潮中获取优势。吉利在切换档次赛道,而比亚迪则在技术上突破,直接进入新能源汽车的风口,这样的突破,甚至一度引来巴菲特老爷子的巨额投资。

再来看看同期的其他几家整车厂:

北汽——开始重组,准备步上汽后尘,整体上市;

广汽——重组,准备IPO,但是遇到阻碍,虽然当年3月,广汽集团的上市申报材料就已递交到证监会,但由于金融危机的爆发及股灾,监管层于2008年9月16日暂停了IPO,这导致广汽集团的上市计划不得不推迟。[1]

奇瑞——股改,但未能上市。

一汽——销量增长稳定,合资企业一汽大众获得全国销量第一,没有重点发展2006年推出的自主品牌奔腾。

而夏利在这一年,还是没有什么大动作,继续做它的低端车。2008年,一汽夏利总体销量为17.66万辆,同比2007年下降6.14%,推出了夏利N3+、威志09款,旗下的夏利、威姿、威乐、威志系列均为低端车,均价在3到6万元之间。

现在回看,真心不明白当年夏利是怎么想的:自己在自己占据的低端车领域,推出多个不同品牌,全是低端车,自己和自己左右互搏。

这真是个牛逼的决策,典型的No zuo no die战略啊。

2009年,受信贷刺激下,我国宏观经济在全球率先实现企稳回升,国内汽车市场变化较快,在经历了年初同比负增长后,从2月份起出现快速恢复性增长态势,全年整车销量1368万辆,同比增长46.2%,总量及增速均为全球第一。

这一年,上汽、吉利、比亚迪,已经开始为下一步未雨绸缪:

上汽——分拆零部件部门,借壳巴士股份单独上市,形成如今的全球内饰龙头华域汽车(600741)。

吉利——推出中档自主品牌吉利帝豪,收购沃尔沃方面正式成为福特的首选,此外,还收购了全球第二大变速器公司澳大利亚DSI。通过一系列收购,吉利不断弥补自身短板,撬动更多资源。

比亚迪——以6000万美元收购美的三湘客车,开始造新能源大巴。

此时,再对比其他几家巨头:

2009年,北汽成立北汽新能源,发力新能源汽车,并且收购萨博;广汽集团开始寻求A+H股上市,筹备品牌广汽传祺;奇瑞从单品牌战略转为多品牌战略,一年内推出三个品牌包括凯瑞、瑞麟、威麟。而夏利选择的战略,为“夏利下乡”,继续深耕低端车领域。

不知是谁想出来的“夏利下乡”这个词,真的是Low到爆炸。

2008年、2009年的动作,直接让各大整车厂的竞争格局开始分流:

▼

(数据来源:choice)

以2017年中国所有车企销量排行来看,前五家中,三家属于上汽集团,一家为吉利,一家为一汽合资公司。

▼

这一波浪潮,是夏利从盛转衰的关键转折点。在整个市场上,别人玩低端车都玩腻了,开始转型突破中高端市场,而夏利,还在自己的低端车领域深耕。

现在VC投资人圈子里老喜欢说“聚焦、聚焦、聚焦”,可是,正确的聚焦是聚焦,错误的聚焦,那就是傻。

— 05 —

造血能力差,融资渠道难

关键时刻只能看着别人玩

▼

读到此处,估计你也在为夏利这个独角兽着急:大哥,别人都要飞上天了,您咋就是不动弹呢?为啥也不反扑一下?

答案:在2009年,最关键的一年中,夏利没钱。

注意,不论是搞品牌,搞新能源汽车,还是搞并购,都需要大量资金,而资金的来源无非两种,要么自己造血,要么外部融资。

先看自己造血:

2007年,国内低端轿车市场自2000年以来的首次出现负增长,同比下降9%,此时,市面上的奇瑞、吉利、比亚迪,其实都在这个赛道里厮杀。

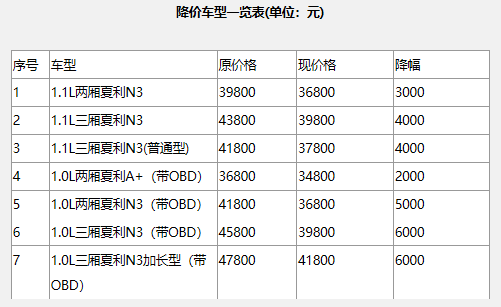

因此,2007年3月21日,天津一汽宣布在全国范围内对夏利部分车型进行价格调整,最高降幅达13%,这是天津一汽继2006年12月对夏利A+进行全线降价后的又一次大降价。

▼

(图片来源:搜狐汽车)

降价,大幅拉低了夏利的毛利空间,2005年到2007年,夏利的毛利率为13.86%、13.4%、7.47%,也直接导致经营性现金流净额开始为负。2007年到2008年,一汽夏利的经营性现金流量净额为-4.41亿、-5.27亿。

显然,自己造血是不行的。

▼

再看外部融资,融资主要有债权、股权两个渠道:

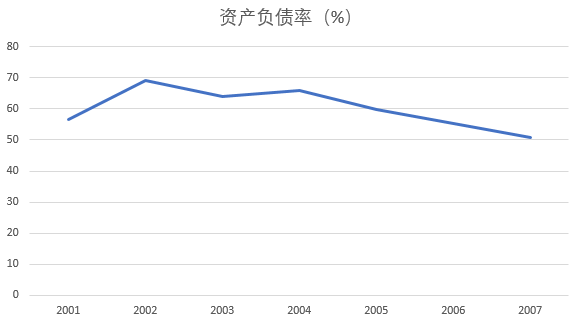

债权融资方面,2001年起,一汽夏利的资产负债率常年高于50%,债务融资的空间,不大。

▼

看到这里,夏利唯一剩下的一条路,就是股权融资,但这条路,需要夏利的实控人一汽集团决定。

但一汽收购夏利后,并没有发生过配资、定增、重组。甚至翻遍一汽集团,旗下的三大上市主体,一汽轿车(000800)、一汽富维(600742)、启明信息(002232),也仅有启明信息在2010年发生过一次配股。

现在看看,可惜了,旗下这么些上市公司融资平台。

— 06 —

最早的风口:合资

可惜了,翻盘的机会

▼

其实,夏利也并不是那么不堪,最早的时候,甚至被日本巨头丰田相中,完全有可能打一个完美的翻身仗。

2000年,丰田与天津夏利合资成立天津丰田,各持股50%,在这波合资潮中,丰田这样的优质合资对象,可以说是与大众、通用、福特一个量级。

这是夏利翻身的重大机会。

但是可惜,实控人变了,很多事情发生了转折。

仅两年后,2002年6月14日,一汽选择收购天津夏利,天津夏利与一汽集团签订《股权转让协议》,天汽集团将其所持有的天津夏利 84.97%股权中的60%,即总股本的50.98%转让给一汽集团,股权转让金总额为14.22亿元人民币。 2003年3月4日,股权转让过户完成。

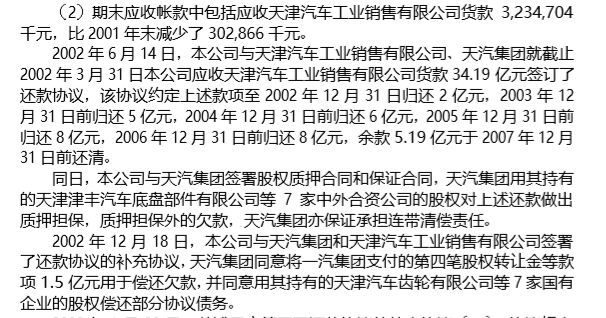

一个有意思的财务细节:在出售前夕,天津夏利的账面出现了大额关联方应收账款。

2001年到2003年,一汽夏利的应收账款为0.8亿、11.75亿、10.72亿;占收入的比例为2.35%、28.31%、19.96%。账款飙升的原因,是下游关联公司天津汽车工业销售有限公司欠货款。

在收购前,双方关于这部分对应收款签订了还款协议,但注意,这部分应收款拖了长达5年:

▼

如此重大的交易之前,标的资产出现大额关联方应收款,这是啥意思?没有标准答案,留给你慢慢思考吧。

我们不管它是啥意思,先来看看收购后发生的事。

接着,和丰田合资的事情发生了变化:2003年3月4日,一汽与天汽股权转让过户完成,仅一个多月后,2003年4月9日,原天津汽车与丰田的合资出现变更,一汽增资入股天津丰田,获取20%股权,一汽夏利(原天津汽车)持有30%股权,丰田系持有50%股权。

▼

除了丰田合资公司的股权,还有其他的重组:

2004年,一汽与夏利之间发生资产转让,夏利以1.37亿对价转让全资子公司华丰内饰公司48%的股权转让给长春富奥-江森自控汽车饰件系统有限公司。长春富奥-江森自控属于一汽旗下的一汽四环,即如今的一汽富维。

天津华丰是由夏利、日本亚乐克、丰田三方合资成立的内饰公司,专门给一汽夏利与一汽丰田供应汽车座椅、门板、顶棚等内饰件,其中夏利持股48%。

你看,给丰田做配件的合资公司,也从夏利体系内,剥离到一汽体系其他公司。

也就是说,原本夏利和丰田的合资,基本变成了一汽和丰田之间的事。

在这个极为重大的合资交易中,夏利看似获得了与丰田合资的机会,但其实只不过占了30%股权,没啥话语权。同是合资,比上汽、北汽、广汽差了不少。

仔细想想可怜的夏利,其实也都不怪别人。一句话总结:No zuo no die而已。你换位思考一下,作为并购买家,如果你遇到标的资产方类似的情况,你会是啥感觉。

综上来看,本研究报告的整体逻辑如下:

1)在整车领域,分为资源、零部件、整车制造三大环节,其中,整车制造领域,是话语权最强的环节。在汽车产业链的每一个节点,能找出值得长期研究的公司,资源环节有天齐锂业、洛阳钼业;零部件环节有宁德时代、华域汽车、福耀玻璃;整车制造环节有上汽集团、吉利汽车。

2)整车制造这个领域非常特殊,是制造业的极致,也是消费品的极致,同时具有周期属性,且门槛极高,资本、技术、供应链、品牌,缺一不可。

3)30年以来,我国整车行业共经历了三波重大风口:1)合资;2)自主品牌;3)新能源汽车;这三波风口,其实象征着一个发展中国家汽车工业发展的不同阶段——合资阶段,打制造功底;自主品牌阶段,独立制造;新能源汽车阶段,技术突破,走出独特路径。

5)目前,整车领域目前正处在从燃油车到新能源汽车之间的过渡期,几家代表整车厂中,上汽的制造、品牌、技术功底最扎实,吉利依靠并购,在品牌和制造方面有深入布局。即便新能源汽车火爆,但仔细研究下来发现,在新能源汽车整车领域,国内还真没发现值得长期研究的品牌。也许你会说比亚迪、北汽新能源,可是,先看看现金流情况再说吧。另外,一个做大巴、一个做出租车,你看看谁在消费级领域真正做好了呢?一个整车公司,如果缺失消费级市场,那么很难长青不败。

6)并且,即便考虑新能源汽车的消费级市场,再考虑品牌因素,你会发现,还是得看上汽、吉利两家。

7)本案,一汽夏利,是一个经典的“独角兽——毒角兽”案例,从曾经的销售十八年第一,毫无争议的“全民神车”,到如今夏利车型已经停产,连续十年经营性现金流为负,究其原因,就在于整车行业3波大的风口,反应全部迟钝,没有踩到关键点,因此白白错失所有优势。一步错,步步错。

7)梳理夏利衰落的链条:低端车霸主——忽略竞争对手——市场被吉利、比亚迪、奇瑞等蚕食——价格战——毛利大幅降低——现金流亏损——没钱——无反击之力——无法做关键布局,比如品牌、收购、研发新能源车——被对手拉开差距——衰落。

这是个悲催的故事,希望不要发生在你的公司身上。

2018.5.29~周二~下午正常例会