一.综合损益表

综合损益表: 描述一个会计年度内某公司怎么赚钱以及赚了多少钱。

1.营业收入: 企业在生产经营活动中,因销售产品或提供劳务而取得的各项收入(就是指小熊冰屋卖出冰淇凌一共卖出去所得的钱)。

2.营业成本: 公司生产和销售与主营业务有关的产品或服务所必须投入的直接成本(主要指冰淇凌原浆)。

3.三费:销售费用、管理费用、财务费用

(1)销售费用: 主要指广告,领导吃饭,送礼等费用;标准说是企业在销售产品,自制半成品和工业性劳务等过程中发生的各项费用。

(2)管理费用: 人力员工,场地费;标准说是企业的行政管理部门为管理和组织经营而发生的费用包括管理员工的工资等。

(3)财务费用: 指企业为筹集所需资金而发生的, 主要包括利息 指出 兑换损失以及相关手续费等还包括公司向银行借款等的利息。

三费:营业收入=三费占比;反应一个公司的运营成本。

4.营业利润=营业收入-成本-三费;(这是初步衡量公司赚钱怎么样的一个数据)

另外营业利润是需要交税的,国家规定不同行业交税等级不同,除去企业所得税之后才是真正的利润。

5.净利润=营业利润 - 所得税费用

根据以上所知道的在对冰淇凌进行一下分析

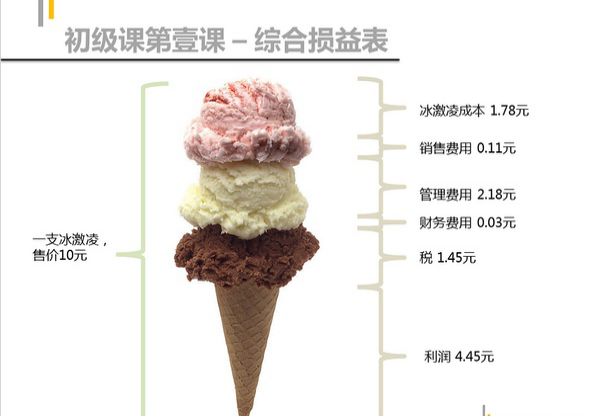

10元的冰淇凌 :

冰淇凌成本在2011年一共是90万也就是销售除了9万只冰淇凌一共16万的成本这样每只冰淇凌分摊下来就是1.78元

同样的道理9万只冰淇凌一共1万的销售费 分摊下来 每只0.11元

管理费用每只2.18元

财务费用0.03元

税 1.45元

最后才是商家的利润 每只冰淇凌 纯利润4.45元.

这样就明白了在大酒店消费一些酒水饮料比外面小卖铺贵, 其实是同样的商品被赋予了不同的附加价值。

由于该表最直接,所以该表比较容易被公司做手脚,看到一些假的数据。

二.资产负债表

和综合损益表的区别:

综合损益表描述的是一个会计年度的经营、赢利状况,资产负债表描述的该会计年度结束的时候,公司的资产和负债的情况,综合损益表是一个时间段的状况,资产负债表是描述一个时间点的状况。

第一部分:资产

1.货币资金:指这家公司在会计年度年底一共有多少现金(公司现金加上银行里的钱)

2.应收账款:指其它公司欠这家公司多少钱(在公司范畴来说,有应收账款是一件很糟糕的事,其他公司所欠资金一般比较难追回,能追回一部分就算不错,虽然应收账款算在资产,但是应该特别注意)

小熊定理一:注水猪肉大法

当一家公司的连续两年应收账款上升幅度超过营业收入上升幅度(指绝对值而非百分比)的话,说明这家公司没赚多少钱,只是收到很多白条。

然而这些应收账款却会计入营业收入,这样综合损益表就会非常好看,这也算是很多制造业公司喜欢做的把戏,需要时刻注意。(比如公司给了100台冰箱,门店只卖出20台冰箱,但是剩下的80台冰箱却会计入营业收入,实际上却没有拿到钱,但是综合损益表就会很好看,制造业公司经常玩这种把戏)

比如上期销售收入100万中有50万是现金收款,本期销售收入120万全是赊销,

则应收账款增长幅度=(120-50)/50=140%

营业收入的增长幅度=(120-100)/100=20%

140%》》20%,这时候就很有问题。

3.存货:积压在仓库等待卖出的货物

小熊定理二:注水猪肉大法2(有些公司不管卖不卖得出去都一直在生产,卖不出的就积压在仓库)

当一家公司的连续两年存货上升幅度超过营业收入的上升幅度的话,说明公司运营出现很大问题,生产出的产品根本买不出去。

流动资产=货币资金+应收账款+存货:指一年内马上可以变现的资产,包括上述货币资金、应收账款、存货,是一家公司赖以生存的东西,(如果流动资产不足,那么会出现很大的问题)

4.固定资产:指公司的厂房、土地、设备等

5.商誉:指公司收购其它公司所付出的超过对方公司净资产的溢价部分。

非流动资产=固定资产+商誉

总资产=流动资产+非流动资产

第二部分:负债

1.短期负债:一年内需偿还;

2.应付账款:是这家公司欠别的公司的钱;

流动负债=短期负债+应付账款:指一年内需要还的账款(如果流动负债过高并且还不了,那就危险了,理论上来说就要进入破产清算程序)

小熊定理三:

如果一家公司的流动负债远远大于流动资产的话,那么这家公司已接近破产。

这些接近破产的公司也可能采取措施,比如请求债权人宽限或者借钱来避免破产,但是这种公司必须要避免,即使是500强公司。

非流动负债:也就是长期负债,不用一年之内还的负债

总负债=流动负债+非流动负债

股东权益(净资产)=总资产-总负债

资产负债表比较难作假,通过资产负债表更能准确反映公司的实际情况,帮助我们避免投资陷阱,避免即将破产的上市公司。从一开始就避开效益不好或者即将破产的公司,避开“地雷股”、“陷阱股”,就能避开让我们亏钱的公司,那就能赢利。

三.现金流量表

反映企业在一段时间内的现金流入流出状况,是对应某一段时间的描述。1.经营活动产生的现金流量净额:主要包括了公司的经营产生的现金活动。

(1)净利润:直接从综合损益表得到

(2)折旧:会计制度规定,买入的固定资产,需要一定的年限内折旧掉(因为你买入的固定资产 不是无限可以使用下去的);

折旧是没有现金流入和流出的,只是在以后慢慢把固定资产的支出补偿回来,所以不涉及现金流出,在现金流量表的附表中要加上,因为折旧属于费用在利润表中扣除了,还原回来。(比如一台设备价值10W,可以用10年,则一年的折旧是1W)

无形资产摊销:与商誉有关

(4)财务费用和综合损益表中财务费用的区别

损益表中的“财务费用”包括经营、投资和筹资三类活动发生的财务费用总和,而现金流量表中的“财务费用”其数值只包括投资和筹资活动发生的财务费用。

(5)存货的减少:在现金流量表中反映的就是公司库存减少,说明卖出东西换来资金。(存货增加为“负”,存货减少为“正”)

经营活动产生的现金流两净额=净利润+折旧+摊销+财务费用+存货的减少。

小熊定理四:

当一家公司的经营活动现金流净额远远大于净利润的话,说明这家公司有隐蔽的盈利能力,值得多研究,很有可能是个金矿。

2.投资活动产生的现金流量净额:主要包括了公司投资产生的现金活动。

购建固定资产、无形资产和其他长期资产(算作资本开支)。

3.筹资活动产生的现金流量净额:主要包括公司借债、还债、发新股和分红。

筹资活动产生的现金流量净额=借款取得的现金+偿还债务支付的现金+分配股利、利润或偿付利息支付的资金

自由现金流(净现金流)=经营活动产生的现金流量净额-资本支出(投资活动现金流)。

小熊定理五:

自由现金流(净现金流)=经营活动产生的现金流量净额-资本开支。这才是这家公司今年的真金白银的收入,比净利润更真实,更难作假,用来衡量公司的盈利能力更准确。

现金及现金等价物净增加额=经营活动现金流+投资活动现金流+筹资活动现金流

期初现金及现金等价物余额=上一年度期末余额,如果是刚开张,就是0

期末现金及现金等价物余额=现金及现金等价物净增加额+期初现金及现金等价