文/花不缺

01

之前:

写百年人寿被查的事,顺嘴提了一句:

百年人寿,通过银保通道卖保险,把客户坑惨的事(840万理财款,变成保单,到死才能回本)。

今天,就有位读者朋友,隐隐觉得不对:

因为她也有一份保单,是在银行购买的。

保单发来,我真的是开了眼界了:

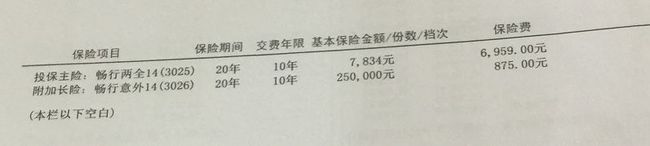

主险,两全险。

附加长期意外险。

这不是熟悉的套路:史上最坑,保险公司最暴利的产品-返还型长期意外险?!

缴费期限是10年,保障期限是20年。

年缴保费是:7834元/年。

要说:

平安百万任我行,就已经很坑了。人家年缴保费也才2500多。

这份畅行返还型意外险,年缴保费快到8000。

我们来看看,它的保障责任:

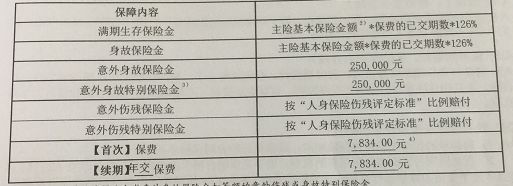

逐条来解释一下:

1)期满返还:主险保额*缴费期数*126%。

主险保额,也就是:两全险的保额:7834元。缴费期10年。

也就是期满能还给投保人:7834*10*126%=98708.4元。

2)身故保险金,同为主险保额*缴费期数*126%。也就是保障期间的20年内,如果身故,那么可以得到保险公司98708.4元的赔款。

3)意外身故,保额25万。

4)意外身故特别保险金。25万。特别意外身故是什么情况,才赔呢?

条款有解释:

a以驾驶员身份驾驶非营运车辆发生交通意外,发生意外。

b作为乘客乘坐飞机,发生意外。

这两个条件下:

可以获得:3)、4)里的两项保额赔偿(50万)。

说白了,也就是驾驶私家车和乘飞机意外,才能赔那个特定意外身故金。

要对经常自己开车的还好;

自己不开车的人,这项特别意外身故金。

几乎等于没有。

航空意外多低,何况有几个人没事天天搭飞机?

5)意外伤残,最高25万。这个嘛:所有意外险都一样,伤残赔付,都要按照伤残等级来赔。

6)意外伤残特别保险金。这点跟4)的套路差不多。

对于不开车的人,几乎等于没有。

总结一下,也就是:

这份保单的主要保障责任就是:98708.4元的寿险保额,保20年;

25万的意外保额,保20年;

每年保费7834元,缴费10年。

要知道市场上:

10万保额的定期寿险,交10年保20年,需要多少钱吗?

我们以瑞和定寿为例:

按照这位读者朋友投保时48岁的年纪,每年只需要保费:

你没看错,

只要:391块。

我就不举例25万保额的意外险了。

太磕碜。

小蜜蜂超越版:30万意外身故/伤残,还有3万意外医疗,一年的保费,也只要90块。

(这位读者朋友,通过银行购买的平台长期返还型意外险,连最常用的意外医疗都没有。)

也就是:想要买上述保单的责任,每年只需要花不到500块。

500块的成本,卖出7、8千的价格。

........

花花已经感觉到词穷了。

保险之所以名声这么臭,银行至少有一半功劳吧。

02

保险公司,为什么喜欢通过银行卖保险:大概,实在是银行的客户,太好收割了。

要客户信息,有信息;要数据有数据,并且对客户的财务状况一目了然。

加上,客户对银行天然的信任度。

所以,银保渠道,历来都是保险公司重要的销售渠道之一。

不光如此,看看各大保险公司的背景,就知道:

银行、保险多为一家。

中信保诚,背后中国中信(中信银行)、招商信诺背后是招商银行、平安银行背后是中国平安、建信人寿背后是建设银行......

所以,通过银行卖保险,实现资源利用最大化。是最好不过的手段。

上述这位读者朋友,就是平安银行的电话营销,入的套。

我之所以,这么激动。

是银行电销人员卖保险的套路太深了。

给大家放段录音吧:

这段录音,是我八月份录的。

说来有点心机,我知道银行要卖我保险,故意看看:银行到底怎么卖保险。

用什么话术卖。

铺垫一下背景:

我有一张中信的信用卡,从今年开始:银行发现,再也销售不动信用卡分期了,就开始给我打电话卖保险。

(当然,我有张招商银行的信用卡。

也给我推荐过招商信诺的保险,那款更贵更坑。)

上来,可不能说卖保险。

而是要送你一张绿色通道VIP特权服务卡;

第二是:最高50万无抵押、免担保的备用金;第三点,是一张全方面的终身医疗保障卡。

也就是说:

有了这一张全保的话,你就不用再浪费钱去购买那些消费型,或者单一的产品balabala......

你要是不懂点保险:

你根本听不懂,他实质要干什么,到底是真要送你东西,还是要卖给你什么。

第1点里的绿色通道服务卡,说白了就是:医疗险绿通服务。

买一款优秀的医疗险,这项服务都免费给。

第2无抵押、免担保备用金。

说的白一点,就是银行的信用贷款嘛。

信用卡用户,尤其是额度稍微高一点的用户。

最喜欢借钱。

所以很多信用卡用户:听到能向银行借50万信用贷,都会立即产生兴趣。

实际,其实是:

你买了保险之后,保单本身的现金价值,可以拿来贷款。

这可不是在银行买保险才有,而是任何保单,在哪里买的保单都可以。

第3:全方位终身医疗保障卡。

不就是要卖你一套保险么?

话术,描述:包括大病、小病.....

大病,是重疾及住院;小病,只是意外医疗(销售的话术里,只敢用猫爪狗咬,却不敢用感冒发烧)。

原因就是:感冒发烧这种小病,根本不报。

所以你要当真,就输了。

销售员,还一再强调:

银行承担的风险,及给的优惠力度是很大的,不是说通知到了,就可以通过;而是要审核健康状况和职业....

这实质不就是:投保健康险的健康问询和职业要求嘛。

直到我直击灵魂的问:是不是卖我保险。

销售员才开始有点慌了。

(说话都有点语无伦次了)

也是在我再三逼问下,销售员才肯告诉我:产品的名称,来自哪家保险公司承保。

03

就不说:那些把客户的存款,变成保单的银行“恶作为”了。

知乎上搜索“银行卖保险”,起码有上万条讨论。

这里,豪不夸张的说:

通过银行卖出的保单,都不会有什么好产品。

如果像:中信这样,卖你最新款的重疾险,已经算“良心”的了。

----

总之,提醒大家警惕银行无缘无故的“关心”啦。

听到免担保抵押贷款、送健康保障、送意外险、理财收益率有多高。

都被太信。

基本这些背后的套路,都是要卖你保险了。