原创:飞儿

以房养老是利用手中的房产来解决养老问题的模式。以房养老有三大类模式:第一类是以房养老的金融养老模式,主要包括“倒按揭”养老、卖房养老、房产出租养老等;第二类是以房养老的集中养老模式;第三类是以房养老的换房养老模式。衍生模式多达数十种,下面就几种主流的模式来进行分析:

▼

01

“倒按揭”养老:你给我房子,我帮你养老

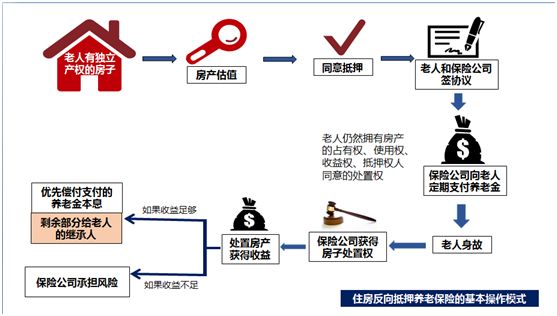

目前国内正在试点推行的【老年人住房反向抵押养老保险】即是一种“倒按揭”养老模式,是指将房产反向抵押给保险公司,保险公司依据房产的评估价值扣取相关费用后,以保险金的形式支付养老金。它的适用对象是拥有房屋完整产权的老年人,年龄范围需在60周岁(含)至85周岁(含)之间。

将房产抵押给保险公司后老人将继续拥有房屋的占有权、使用权、收益经委和经抵押权人同意的处置权,并按照约定条件领取养老金直至身故当老人身故后,保险公司再将房产处置所得金额,偿付养老保险相关费用,剩余金额将返还给老人的继承人。

住房反向抵押养老保险本质上还是一个商业养老保险,只不过是用房产价值抵了保费。

(住房反向抵押养老保险的基本操作模式)

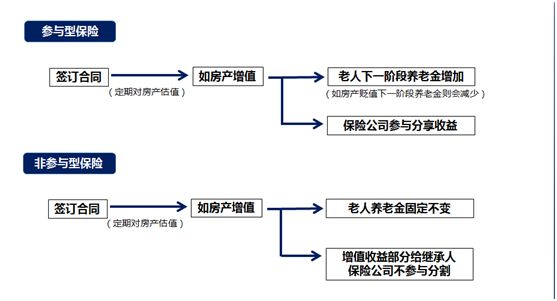

(目前市面上两种类型的住房反向抵押养老保险)

这种住房反向抵押养老保险是否能解决需求呢?我们来看几个案例。

【案例一】杭州的陆老先生已经快80岁了,退休前是普通工薪阶层,退休金3000元左右,老太太是农村户口,两人月收入加起来4000元左右,一旦生病住院,经济压力会比较大。而办理住房反向抵押养老保险后,夫妻俩还能继续住在房子里,每月能领到6000多元的养老金。这样的话,老两口每月收入达到万元左右,生活会相对宽裕不少。

【案例二】北京的康伯今年70岁,老伴今年68岁,7年前唯一的女儿去世,有一套84平米的房子自住,目前市价为305万元,有效保险价值约为274.5万元,办了住房反向抵押养老保险后,夫妻二人每月共同应领取养老金总数为9107.11元,加上老两口退休金7000元,每月可以有16000元养老金。有了这笔钱,还住在自己房子里养老,把家里老旧的电视、冰箱等家用电器换了,还计划每年出国旅游一次,生活水平显著改善。

【案例三】南京市的汤先生,今年75岁,独自生活,在南京市区有一套52平米的老房子,按照市场价评估了115万。有两个儿子,均在南京生活。儿子对老人的想法表示支持,并陪同老人办了财产公证。办了住房反向抵押养老保险后,汤先生原本每月退休金3600元,保险增加了每月5000多元的收入,生活水平得到了很大的改善。

【住房反向抵押养老保险】养老模式优缺点评估:

优点:

1、不考虑传承的情况下,住房反向抵押养老保险可充分盘活自有房产,在增加养老金收入的同时,自己仍可住在自己的房子里安度晚年,可提高有生之年的生活品质。

2、办理反向抵押后仍可出租,如将非自住房产反向抵押获取养老金后,继续出租还可获取双重收入。

缺点:

1、保险公司为了控制寿命长的风险,房产估值肯定要打折,房产估值未必完全合理,房产处置时也可能存在处置价格被低估。

2、有子女者如果子女不同意老人将房产反向抵押操作,容易引发家庭矛盾。

3、住房反向抵押养老保险条件要求比较苛刻,限制条件也比较多,地段不好的房子保险公司也不愿受理,并非所有有房的老人都可以办理。

4、这种方式就是跟保险公司搏寿命,一旦寿命没有预期的长,房产价值又被低估,继承人利益会受到影响。

【住房反向抵押养老保险适用人群】:

1、无子女但有自己独立产权房产的老人;

2、不想把房子留给子女,且希望有更多的养老金可以享受更好的晚年生活者;

3、只有唯一一套住房,养老金收入较少,养老金储备不足,又无其它来源补充者。

4、有子女且有自己独立产权的住房,子女赡养能力有限,希望通过“以房养老”保险增加退休收入改善晚年生活,子女表示支持者。

�

▼

02

一次变现还是长期持有:卖房养老与买房出租养老

对于另外两种常见的以房养老的金融养老模式:卖房养老及买房出租养老,相对操作比较简单。

【卖房养老】就是退休时把房子卖掉换取现金作为养老金,自己去养老院或与子女同住。

这种方式的优点是变现后现金使用及配置均比较灵活。

缺点是如果把唯一的自住用房卖掉,万一子女不孝顺或寿命超过预期、换取的现金不足以支付养老院的费用,甚至手中的现金被骗子骗走,都可能造成晚景凄凉的风险。

有多套房产且房产未来升值空间有限的可以采取这种方式。

【买房出租养老】就是除自住房之外,额外投资一些房产用于出租,收取租金作为养老金的补充。

现在长租公寓的出现也解决了租房管理耗费精力的问题,把房产委托给长租公寓管理机构,无需自己亲自管理。

这种方式的优点是房产仍然可以传承,在房价上涨周期还可持有房产赚取差价。

缺点是如果租售比偏低(低于5%),一旦房价停止上涨或下跌,反而不如卖房养老划算。如果配合住房反向抵押养老保险则是一种不错的选择。

▼

03

以房养老的集中养老模式

以房养老的集中养老模式是将原来的自有住房处置,出租或出售,老人搬到老年公寓或入住大型老年社区颐养天年,用房产出租或出售的现金来支付老年公寓或老年社区的房租和生活护理费用。也有人直接采取“以房换养”,把房产抵押给集中养老机构,换取养老及护理服务,一旦被扶养人去世,则房产归养老机构。

【以房养老的集中养老模式】优缺点评估:

优点:

对于无子女,或子女忙于工作无暇照顾,而又有身体健康方面的问题,行动不便的老人,通过集中养老模式可以得到较好的照顾。如果房租收入或房屋出售收入足以支付老年社区或老年公寓的相关费用,不失为一种好的养老方式。

缺点:

1、由于寿命与费用难以准确预估,如果采取将唯一住房卖掉换取现金来支付老年公寓或老年社区的费用,可能存在因寿命长而费用不足的风险。

2、如果选择把房产抵押给集中养老机构来换取养老及护理服务,也存在许多不可控的风险,如养老机构资金链断裂难以为继、服务不到位难以更换养老机构甚至出现道德风险等。

规划建议:

对于只有唯一一套房产而又希望采取集中养老模式者,可采取【住房反向抵押养老保险+房产出租】的方式,获取养老保险金及房屋租金增加收入,加上原有的社保养老金,用于支付集中养老所需的费用,这样会更安全。即使集中养老机构出现问题,手中有源源不断的现金收入,也能灵活应对。

【以房养老的集中养老模式】适用人群:

1、子女长期不在身边,无人照顾者;

2、有身体健康问题,希望享受专业良好护理者;

3、无子女,需要有人照顾的老年人。

(以上均有自己名下的房产)

▼

04

以房养老的换房养老模式

以房养老的换房养老模式可以考虑两种简单易行的方式:

1、一种是自己的房子地段不错,可以有比较好的租金收入,可选择把自己的房子出租,然后到空气较好的城市周边租一套适合养老但租金便宜的房子,用自有房子出租的收入来支付养老房子的租金,剩余的资金作为养老金的补充。

2、另一种是原来居住的房子价值较高,可卖掉原来居住的房子,重新在房价较便宜且适合养老居住的地方一次性付款重新购买一套小户型的、价格较便宜的房子,如从大城市换到小城市,从市中心换到周边等。

目前三四线小城市相对大城市或省会城市房价便宜很多,但退休后养老居住完全没有问题,小城市空气及居住环境很多比大城市还好,通过这种方式,在换房后,手中就会多出一大笔现金,用于养老金的补充。

这笔因换房差价而多出来的现金可作稳健理财配置,或从更安全的角度考虑,可购买一份商业养老保险,从保险公司获取稳定的养老保险金作为养老金的补充。