近两日在地产圈最火爆的新闻无疑是这两条:“万科任命祝九胜接班郁亮总裁一职”与“碧桂园关于强化‘同心共享’及时跟投的通知”。

笔者在仔细研读后发现,在面临还债“双高峰”与融资渠道“多重封堵”的压力下,房企或已经开始了自力更生。

房企的“未雨绸缪”

就万科而言,一直以来都坚持“以客户为中心,以现金流为基础”,而这其中的现金流就是祝九胜的工作。

郁亮更是表示:“他的工作概括起来其实就是四件事情,收款管理、付款管理、收付款管理,资金信息管理。万科对现金流是最关注的,我们可以骄傲地说我们回款率是行业最高的,以现金流为基础就是祝九胜给万科带来的变化。”

对现金流的重视程度,似乎也可以看出万科对2018的房地产融资环境的担忧。

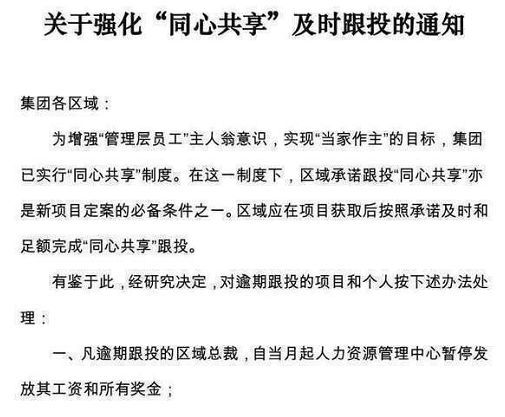

碧桂园更是将自力更生的融资发挥到极致,甚至以“离职相威胁”。

从透露的《关于强化“同心共享”及时跟投的通知》内容来看,碧桂园的“未雨绸缪”意识更为强烈。

(暂无法核实通知真假)

双重压力篇

房企的担忧,似乎是还债“双高峰”与融资渠道“多重封堵”压力下的必然结果。

一、地产债迎来到期、回售双高峰

据统计,未来2-3年地产债将迎来到期、回售高峰。

存续地产债中,2018年需要偿付的规模为1613亿,是2017年的2.3倍,2019-2021年需要偿付的规模分别为2807亿、3998亿和4037亿;此外,存续地产债在18年进入回售期的超过3800亿,19年也有接近3700亿,规模之大史无前例。

从2015年和2016年地产企业发行公司债的期限结构就可以预知:2015年占总量44%的地产公司债采用了3+2年的期限结构,有4%采用3+3模式;2016年发行的地产公司债中,分别有18%和7%的债券采用了2+1年和2+2年的期限结构,这些结构的公司债都将在2018年进入回售期。

在业内专家看来:目前债市收益率水平已远高于2015-2016年,投资者选择不回售的机会成本增加、对房地产风险的担忧也有升温,回售的比例有可能大幅提高,应警惕回售带来的企业流动性风险。地产债到期压力巨大,如果再融资仍旧受限,将会推升信用风险。

二、房企融资渠道正被全面“封堵”

近日中国证券报爆出消息,部分银行已暂停受理房地产行业新增授信,或暂停房地产开发贷业务。

结合银监会此前下发的《关于规范银信类业务的通知》,明确商业银行和信托公司开展银信类业务,不得将信托资金违规投向房地产、地方政府融资平台、股票市场、产能过剩等限制或禁止领域。

可以预见,在严监管背景下,信托公司地产融资业务更趋审慎,整顿信托业将成为银监会的工作重点。

甚至有学者表示:在去杠杆的大环境下,央行严管货币总阀门,会导致变相切割银行和房地产关联度的结果,把开发商逼向民间的高利贷市场。

自立更生篇

一、房企海外发债输血步伐不断加快

果不其然,房企对资金的极度渴望,引来国际私募基金的重点关注。

近日全球最大商业地产服务和投资机构--世邦魏理仕(CBRE)发布最新报告称,未来三年中国有望吸收来自亚太房地产私募基金的140亿美元资金,成为私募基金最大投资目的地。

报告称,以亚太市场为目标的封闭式房地产基金在2014年-2017年第三季期间完成募资总额420亿美元,形成约合1160亿美元的购买力,其中630亿美元(约54%)已经完成投资配置,四分之三流入澳大利亚、日本和中国。

考虑到封闭式房地产私募基金的投资期通常为3-4年,其余530亿美元需要于未来三年内完成部署。这也意味着亚太区房地产投资市场有望在2018年迎来明显增长。

房企的一系列海外融资计划,似乎也印证着这一点。

2018年1月25日,远洋集团控股有限公司发布公告宣布,成功发行2018年首期熊猫中票,共计人民币30亿元。票面利率为5.87%,为期三年。

熊猫中票是指在中华人民共和国境外(包括香港、澳门和台湾)合法注册的境外机构在中国境内银行间市场发行的以人民币计价的中期票据。

2018年,远洋集团提出“奋进”的年度发展主题,预期将通过持续拓展境内外融资渠道,创新融资方式,优化债务结构,降低融资成本。

有业内专家表示:“此次融资房企发行美元债最为积极,这与美国政策层面的推动息息相关。此外,在国内政策的步步紧逼之下,2018年还将有更多的企业寻求境外融资。”

二、发行可换股债券操作日趋成熟

过去多年,房地产行业融资始终以债权融资为主,尽管有信托、私募等形式,但往往沦为通道,“明股实债”现象十分普遍。如今,股权融资的盛行或多或少反映出房企资金压力下被迫转变融资方式的“无奈”。

1月30日,中国恒大在港交所发布公告称,拟发行2023年到期的180亿港元(约合145.7亿元人民币)可换股债券,这批债券将按年利率4.25%计息。

据业内人士透露:目前这笔债券初步确定的转换价为38.99港元/股,相比30日收盘价溢价40%。如果全部转化,这笔债券将转换为4.62亿股股份,相关于中国恒大扩大后已发行股本约3.39%。

只不过在消息发布后,恒大股价迎来重挫,一度大跌12%。

不久前,碧桂园在配股78亿港元的同时,也发行了156亿港元(约合126亿元人民币)的可换股债券,其初步转换价较当时收市价溢价约15.61%。

2017年,在香港上市的房地产企业股价普遍呈现大幅上涨,恒大、碧桂园和融创是其中涨幅最高的代表,其中恒大股价的涨幅超过5倍,融创的涨幅也有400%,碧桂园则接近300%。目前这三家企业均在股价高位之际,进行了股权融资。

有学者认为:随着融资渠道保持收紧,未来这种融资方式也将进一步蔓延。不过,股权和债权本身并不是冲突的融资途径,发展到成熟阶段的企业两者都会运用,平衡财务杠杆,使企业资本结构优化。

债转股在政策层面也被高度重视。国务院、央行等七部委近日联合印发《关于市场化银行债权转股权实施中有关具体政策问题的通知》,这是自16年10月国务院发布《关于市场化银行债权转股权的指导意见》后,再次发文进一步明确债转股的落实。

从通知中允许实施机构设立私募股权基金、可采取股债结合综合性方案、对包括民营、外资企业在内的所有类型企业展开、银行债权以外的债权也可以转股等条文中可以看出,债转股或有望大显身手。

三、多元化融资方式的尝试

虽然针对房地产的融资监管在不断加强,但房企的融资方式也越发多元化,像内部跟投、资产证券化、永续债等创新融资方式不断涌现。

1、开源节流的典范:内部跟投

内部跟投是房企在投资、新开工持续走低、利润率和周转速度面临天花板、拿地开发风险加大的行业背景下,进行的一次机制创新,如今已从点到面,向行业撒开。

像万科、保利、碧桂园、首创、当代置业、招商蛇口等房企纷纷推出各自的内部跟投制度。

(某房企内部跟投制度)

对房企而言:一方面内部跟投有一定的增加房企资金来源的作用,另一方面的利益捆绑也使得房企的盈利水平、发展规模不断提升。

2、从“黑洞”到“香饽饽”的永续债

我国有两种形式的永续债,一种附有赎回选择权,一种附有延期选择权。

附赎回权的债券无约定到期日,但在债券持续期间附有赎回选择权,在每个约定赎回日若发行人选择赎回,则债券到期,若不赎回,则继续存续,目前中票、定向工具永续债多采用这种期限设定。

延期、续期行为会伴有票面利率的跳升。票面利率重置的方法为“基础利率+上浮基点”,根据基础利率定义的不同,又分为两种设定方式:一是当期票面利率=当期基准利率+初始利差+上浮基点,二是当期票面利率=前一期票面利率+上浮基点。前者是国内永续债主流的设定方式,上浮基点多数设定为300BP,少数也有不同的设定。

以恒大为例,过去5年恒大对永续债依赖的直线上升,从2013年的243.67亿到2016年底的1129.44亿,翻了近三番。

只不过为了对新投资人有交代,保证利润增长,恒大在2017年上半年选择将剩余的1129.44亿永续债全部还清。

然而还是有众多房企将永续债视为“香饽饽”,碧桂园过去就曾发行过数百亿元的永续债,2017年7月份以来绿城中国、远洋集团、中国金茂和华侨城等大型房企也都启动了永续债融资。

对此业内专家表示:“永续债目前市场流动性相对较低,对其投资仍需重点关注发行主体资本实力、现金流状况、盈利能力、负债情况以及再融资成本等,永续债在账面上可以降低发行主体资产负债率,需关注发行主体实际承担的债务压力。投资者需关注其赎回风险、流动性风险以及利率风险等。”

3、资产证券化的尝试

自2015年6月万科发布国内首只公募REITs后,ABS逐渐成为房企融资的一个突破口。而随着新派公寓、旭辉以及保利等房企相关类REITS项目获批,也使得这一融资方式逐渐受到房企重点关注。

一位证券化操盘手近期就对地产资管网表示:“以前,都是我们在想怎么在和地产公司建立联系,现在变成了一堆地产公司主动找到我们。2018年注定是资产证券化大发展的一年,尤其是在住房租赁市场。”

现阶段处理好金融与实体的关系,把金融风险遏制在萌芽阶段,成为房地产市场的关注重点。

而对企业而言,进退有道留有空间还是成功细中取,尚需细细思量,但自力更生、强化现金流总没有错。

免责声明:

文章部分内容及图片来源于网络

仅供交流使用,没有任何商业意图

如有侵权请联系小编删除!