再过十几天,也就是4月22日,爱奇艺就迎来了它七周岁的生日。对于一家生命周期超过7年,且还处于烧钱和亏损阶段的视频网站来说,能熬过腥风血雨的7年,且在行业处于巨大动荡和变化的同时,能够保持自身地位以及不掉队的视频网站,实属不易。

七年前,奇艺上线。这是百度新组建的视频业务平台,奇艺随后改名为爱奇艺。在整个行业还盗版横行时,爱奇艺打出了免费、正版、高清视频的口号。随后,百度收购了PPS,将PPS的业务也并入到爱奇艺,而视频行业也进入发展的高速期。

现在在线视频已经成为BAT的三国杀,腾讯有腾讯视频,百度有爱奇艺,阿里有优酷土豆,再加上已经在国内上市的暴风和乐视,以及可能也磨拳霍霍想上市的搜狐视频,行业里的玩家,也就这么多了。

但长期以来,爱奇艺需要百度源源不断地供给和输血。原因在于,视频网站需要不断通过大量购置版权以及创作自制剧去填补内容生态。而版权和自制剧的成本,在过去几年的时间里,已经不知道翻了多少倍。

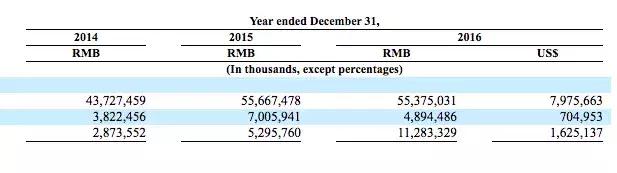

长期以来,百度对于爱奇艺的资金支持都是影响其百度股价业绩的一大重要因素。根据百度16年年报的数据披露,百度的运营从15年的547亿涨到了605亿,涨幅约10.6%。其中主要就是爱奇艺在内容上的持续投入,从2015年的37亿,涨到了79亿元(约合11.33亿美元),涨幅超过100%。

爱奇艺去年亏损27亿,按照现在百度37倍的市盈率,对于百度百度市值的影响约合为999亿元。但我认为,随着爱奇艺业务的持续上涨,百度长期持有爱奇艺并源源不断为其提供资金支持,今年已经到了变现的节点了。

原因有两点,另一方面,爱奇艺在多年发展中已经做到了行业龙头,业绩逐年攀升。一方面,百度决定把外部资本引入到爱奇艺,变相降低了百度的财务支出。

17年可能是爱奇艺最好的机会

17年的视频行业已经是巨头对垒的中场战事,但同时也出现了一些间隙和机会:

首先百度已经确认将all in人工智能,非核心(优质)业务出售或者缩减,因此对于爱奇艺这种核心优质的资产更加看重。2月21日,百度宣布对爱奇艺高达15.3亿美元(约合100亿人民币)的融资。李彦宏和CFO李昕晢在财报电话会议上,表示将继续支持爱奇艺在内容方面的投入,认为爱奇艺是百度内容生态不可分割的重要组成。

其次就是阿里大文娱升级了大鱼号,将土豆转型成短视频平台,实质上是做泛娱乐入口,这在某种程度上减轻了爱奇艺竞争的压力。

腾讯视频已经降低了版权采购的力度,原因在于腾讯视频此前对于版权以及自制剧投入巨大,并且腾讯视频的估值已经以70多亿的估值领跑行业。因此在保持行业领先地位的同时,开始有意识的降低投入,换取最理想的产投比。

而乐视和暴风,虽说已经上市,但其业务结构已经不单单是视频,而开始转向硬件,向资本市场讲“互联网电视“的故事。

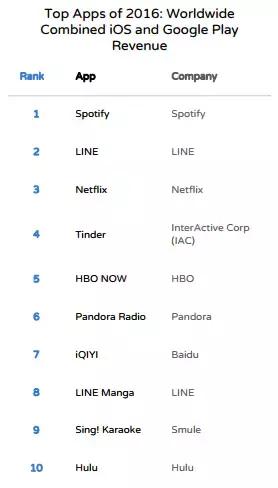

而反观爱奇艺,爱奇艺去年一整年的运营情况非常好。在app annie公布的2016年全年移动行业分析报告中,在全球范围内,有 3 款应用首次进入 iOS 和 Google Play 综合收入排行榜 10 强。它们是来自 Smule 的 Sing! Karaoke 、来自Hulu的Hulu,以及来自百度的爱奇艺,这也是爱奇艺第一次进入全球双榜综合收入前10。

另外值得注意的一点是,在3月31日百度向美国SEC提交的2016年财报中,爱奇艺的数据表现非常好,收入翻了将近一倍。从52.9亿,增长到112亿,同比增长113.1%,这个数字,恐怕会让很多人惊讶。

另外,即便是在运营成本不断攀升的情况下,爱奇艺每年运营成本也有收窄的迹象,比如2015年的yoy%是92.8%,而16年的已经降低到了82.9%。(yoy%增减率,指当期的数据较去年同期变动的比例,比如去年成本100万,今年成本120万,那么yoy%就是20%。)

而在这背后,则是爱奇艺继续对版权以及内容的大力投入。我觉得对于内容的持续投入没什么可说的,反而证明了百度对于视频业务的信心,借用尹生老师的话就是:”如果一家企业未来被看好,那么短期亏损越多,反而可能反映的是其业务发展越快,企业价值也相应上升更快。相反,如果在一个行业高速发展时期,却纠结于短期亏损,反而可能损害价值。在互联网领域尤其如此…..短期盈利与否不是最重要的,未来蛋糕中的份额才是最重要的“。

所以为什么说17年对于爱奇艺是最重要的一年?一方面,从外部环境来讲,视频行业的竞争没有那么激烈,各家都开始放缓了脚步,这也使得爱奇艺”意外“的成为行业第一。另外一方面,从自身来说,爱奇艺虽然还是亏损,但是亏损的幅度已经在降低了。

爱奇艺收入一直在增长,这意味着之前大力推动的付费会员已经起到了效果,收入结构已经从单纯的广告转向了会员付费。按照这个节奏,如果爱奇艺能够在17年率先实现盈利,又作为中国的在线视频领域的排名第一的公司,资本市场将给予爱奇艺以超高的估值溢价。

外部资本引入的意义

作为目前中国市场排名第一的在线视频公司,且需要大量的资本持续对内容进行投入的爱奇艺来说,公开市场能够提供的“血液”要比百度多得多得多。加上今年的形势对于爱奇艺来说非常好,我相信爱奇艺今年很有可能上市。

从目前的形势来看,百度已决定把外部资本引入到爱奇艺,如果爱奇艺能够成功IPO的话,无疑会大大缓解百度的资金压力,资本市场会源源不断给爱奇艺提供它需要的弹药。此外,百度有能从爱奇艺中获得巨大的投资回报。

目前百度持有爱奇艺80.5%的股份,一旦爱奇艺成功融资、上市或者变现,都对百度有非常积极的作用,从百度来说,如果爱奇艺能成功上市,一方面减轻他的资金压力(亏损带来的市值影响),另一方面,百度也可以全身心的投入到人工智能领域。

从行业上看,爱奇艺如果能在今年率先盈利,对于整个视频行业,都是一个正向的激励作用。

基于此,唆麻有如下几个判断:

1、如果爱奇艺对标优土,价值58亿是底线

之前李彦宏联合龚宇进行MBO,给出了28亿的估值,随后遭到百度股东Acacia Partners的反对。原因在于爱奇艺会员增值较快,原有的估值模式已经不适用了。要知道,当时优酷土豆被阿里收购时估值的42亿美元,而2015年底的爱奇艺,体量早已超越优酷土豆成为业内第一了,因此这个价格的确偏低。

从目前的来看,爱奇艺如果上市,按照Acacia Partners公开信里提到的独立研究机构八六证券研究(86Research)在去年5月2日发布的一份报告,爱奇艺的估值应不低于58亿美元。而随着爱奇艺在今年的继续增长,我相信这只是一个保守的最低价。

2、爱奇艺的收入结构已经趋于合理,估值模型该变一变了

2月底,爱奇艺刚融资15.3亿美金,弹药充足,足够稳固行业地位,能够进一步在内容产业上继续投入。但更重要的是,爱奇艺的广告收入已经降到了五成以下,流量广告被会员费取代。去年6月份, 爱奇艺宣布旗下会员数超过2000万,这意味着内容投入的回报价值开始提高了。从单纯的广告成功过渡到内容付费,不仅是B端流量广告,还有C端内容付费,基本上算是一鱼多吃。

天时地利人和,再加上一些运气,百度离爱奇艺变现的日子已经不远了。