我们为什么不敢买保险?

怕被卖保险的骗

怕买到不合适的保险

怕多花冤枉钱

怕保险公司不赔偿.......

首先声明,本人不是保险从业人员,本文不推荐任何品牌保险。

本文仅仅从一个普通家庭妇女的角度,跟大家谈谈怎么买保险,如何避免入坑。

文章略长,先存后读。

一定要购买国家推行的医疗保险,包括城镇居民医保,新农保。文中说的保险是商业保险,是对医保的补充。

相信很多妈妈开始买保险是因为有了孩子,想要给孩子买保险。

我开始关注保险就是因为生了大宝。那时候不懂,听保险代理人的话入了某大牌保险公司的万能险,年保费3000多,保额才10万。生老二后还想给孩子入保险,但是囊中羞涩,觉得某某福太贵了。于是自己研究,遂有了以下经验。

买保险一定要先买大人再买孩子和老人

买保险之前要想好自己家庭需要保障什么

买保险就是花钱买安心,是一种消费行为

保险是保障,不是理财

01

—

先大人后孩子

我们80后正处在“上有老,下有小”的阶段,不敢死不敢病。

身上背负着沉重的房贷,家里有嗷嗷待哺的孩子和身体日渐下行的父母。作为普通工薪族,日子看似光鲜,实际很是脆弱,可能与贫穷就是一场病的距离。

因此,我们盘算着给父母买保险,给孩子买保险,来转嫁我们的风险和负担。但是,作为家里顶梁柱的我们,却总是排到最后。

一旦我们有什么闪失,家里的经济支柱倒了,孩子和老人的生活水平就会直线下降。因此先给家庭经济支柱买保险,才是真正负责任的做法。

许多人开始买保险是因为有了孩子,责任变重了,想要保障。但是个人认为,开始给自己买保险的最佳年龄是二十多岁,刚刚工作,有稳定收入的时候。这时候买保险,一是经济上没有负担,二是保费要比三十多“上有老,下有小”时便宜很多,花同样的钱能买更高的保额。

02

—

卖保险的推荐我买什么保险≠我要买什么保险

我们普通人买保险,通常都是经过保险代理人,也就是卖保险的。

很多人不敢买保险,主要因为怕被卖保险的忽悠,买到不合适的保险。真正出问题的时候保额低,起不到什么保障作用。

怎样避免这样的问题?要从以下两方面来理清自己的思路:

我的家庭有什么风险,需要什么保障。

预算有限适合买什么样的保险。

下面我来逐条细说。

1. 我的家庭需要什么保障

A. 害怕家庭成员出现意外,导致医疗花费,或者其他家人生活质量下降。

如果你有这个担心,内心时常被这种安全感煎熬,建议你给每个家人入上意外险。意外险就是,当被保险人因意外导致全残或身故时,保险公司会赔偿约定的保额。购买意外险的时候要注意以下事项:

买一年期意外险就行,没必要买长期的。

要包含全残和身故。有的意外险只有身故保额,这个要注意。

意外险保额:家庭支柱的保额在年收入的20倍左右,孩子的保额不要超过20万(法律规定孩子有效保额最高20万)。

有意外医疗额度。没有意外医疗的意外险就是耍无赖。 孩子特别是比较能惹事的熊孩 子,意外险要包含第三者责任险额度,俗 称“熊孩子险”。

意外险最好能不限社保用药,医保后报销比例100%。

B. 担心自己或队友劳累过度,加班过多,突然壮烈了。孩子或老人生活水平出现问题。(我就有这种恐惧,前段时间买了个定期寿险,心里妥帖了。)

如果你有这个担心,大多数意外险是不保猝死的。意外险只保意外,猝死属于疾病身故。

这时候买了意外险就是白买了,“被骗了”。

要买那种包含猝死保障的意外险,还要看清保额。

还可以买寿险。寿险就是因为疾病或意外身故或全残,保险公司会赔偿保额。

买寿险的注意事项如下:

家里有矿,自己能挣钱的,首选终身寿险,可以当遗产。

像我这样预算有限的,推荐定期寿险。

寿险额度也是年收入的20倍左右,最好能保证覆盖房贷。

C. 害怕家庭成员突然生大病,加重家庭负担。

如果有这种担心,就需要购买重疾险和百万医疗险。

这两种保险是有区别的。

保障期限不同。大多数重疾险是长期的,30年以上。医疗险是1年期的。

赔偿方式不同。重疾险是确诊之后就能赔偿,赔偿的是保额(比如30万保额,一次性给你)。医疗险是花了钱之后再赔偿,赔偿的是你花了多少钱(比如你花了30万,医保报了10万,约定医保外的100%赔偿,保险公司会给你20万。)

保险连贯性不同。比如你买了30年的重疾险,这30年你不用担心生病不保或者这个保险产品不卖的风险。如果你买了医疗险,明年可能这个产品不卖了。或者中间你生了次病,明年保险公司就不卖给你了。

保障范围不同。重疾险只保障合同约定的疾病。医疗险除了免赔额和免除责任外,其他疾病都可以。

说了这么多,怎么购买重疾险和医疗险呢?

家庭支柱首选重疾险,最好买终身型重疾险。预算有限可以先买长期重疾险,比如30年的或者到70岁的。保额最少30万。

孩子只需购买消费重疾险,保30年就很好了。30年之后孩子成年了,可以自己购买保险。保额最少30万。

老人的保险很难买。特别是生过病的老人,很多保险都不能入。如果符合健康告知,可以买防癌险或者百万医疗。我们要趁年轻早买保险,不要等老了给孩子增添负担。

实在是预算有限,也要先给家庭支柱和孩子买个百万医疗险或者一年期消费重疾险。

不管是重疾险还是医疗险,一定要看清健康告知和免除责任。

D. 大病有了保障,孩子经常生小病,这些钱积攒下来也不少了。

如果有这种担心,我推荐你购买住院万元护或者门急诊医疗险。

购买这种保险注意事项如下:

要与百万医疗险区分开。百万医疗险有免赔额,大部分一到两万。如果你想保障的是生个小病能报销,那你入了百万医疗险就是“被骗了”。

是否只报销社保内用药。当然是报销范围越广越好了。

要看清免赔额,免赔额越小越好。

2. 我的预算适合买什么样的保险

我们普通工薪族适合买什么样的保险?我认为从下面几点来考虑:

对照上文考虑好自己的需求是什么。怕死买意外和寿险,怕生大病买重疾和百万医疗。

家庭总保费大约占年收入的10%—15%。比如,如果我们家庭年收入10万元,可以拿出1万元买保险。收入越低的家庭抗风险能力越弱,越应该买保险。实在是买不了商业保险,也要给所有家人入国家医保。

大人>孩子。先给家庭支柱买保险,再考虑孩子和老人。

保额>保障期限。如果预算有限,选保额高保障期限短的。例如,花同样的钱,有两份重疾险,第一份保额30万保障30年,第二份保额10万保终身,同样钱选第一份。

工作后越早买保险越便宜。例如,25岁买30万保额的终身重疾险,每年可能需缴纳3000多元;35岁买同样保额和期限的重疾险,每年可能需要交纳6000多。

03

—

保险公司为什么拒赔

前段时间看到某某宝上的某个有名的保险,讨论要不要给一位老人赔偿。这位老人有不符合健康告知的某种疾病,出现车祸意外,理赔人员出具的意见是拒保。

像这样的例子有很多。大多是没有仔细阅读健康告知,或者卖保险的为了卖出保险,不管被保险人的健康状况。这也是一种“被骗了”。

买保险一定要看清健康告知。比如你两年内是否住院,是否连续吃药一个月,是否有下列疾病等。

医保卡不要随便外借。特别是外借住院的,更要注意,最好打电话咨询保险公司(不是咨询卖保险的)。

看清免除责任。同一种类的保险,免除责任越少越好。

保监会是倾向于我们消费者的。有个两年的不可抗力因素,如果保险公司两年内没有发现被保险人的健康告知失误,两年之后不能因此拒保。

04

—

万能型保险和分红型保险值不值得买

千万千万不要买万能型保险!什么是万能型保险?就是一个保险里面包含了:重疾险,寿险,意外险,医疗险。

万能型保险就是鸡肋,我有切身体会。大宝买了万能型保险,一年保费3000左右,交20年,保额10万保终身。你算算合算吗?

万能型保险保费高,花同样的钱保额低。我们买保险是为了买保障的,保额太低了就没有意思了。

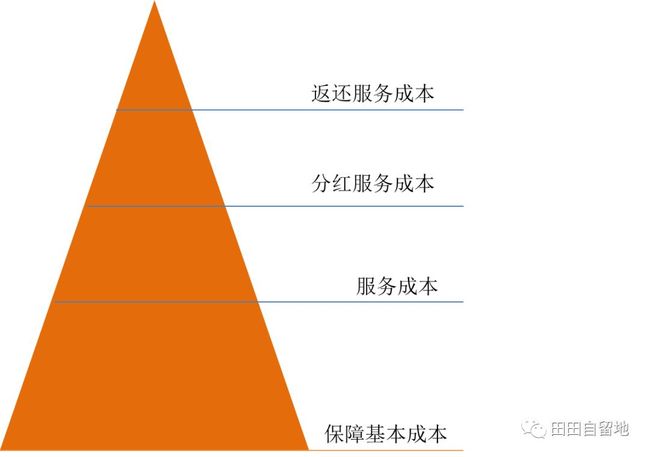

分红型或者返还型保险值得买吗?请看下面我(非专业人士)理解的保费成本:

从图中可以看出,这类保险产品要买足保额,需要付出的保费远远高于普通保险。

像我给大宝入得某某福,就是分红型的。总保费大约6万多,保额才10万。而且到现在我已经交了8年了,一分钱分红也没收到。这相当于存钱看病了。

这类保险本质上是理财型保险,适合家里有矿的。比如家庭有基本保障,有股票基金等高收入理财,有存款,考虑这类保险才合适。

05

—

买保险是一种消费行为

我们现在买保险的时候,有一种错误的观念。总想一分钱不花(保费最后返还),还能买到满意的保额。

当你有这种想法的时候,要提醒自己一句“买的没有卖的精”。天下没有免费的午餐,保险公司的保费都是经过专业人士精心核算的,赔本的可能性极低。 如果你遇到了这种一分钱不花,保额还很高的保险,恭喜你捡到漏了。

这种一分钱不花(多见于各种返还险)的保险,实际上不是买保险,而是把自己的钱存在保险公司里。是一种期限长达30年甚至更长时间的定期储蓄,中间是不能取出来的。前文已经说过,这种保险是一种理财保险。

买保险就是买保障,买安心。把你的风险转接给保险公司。这里买的保障和安心就是一种商品,既然买的是商品,就肯定有花费。

买保险是一种消费行为!!买的就是保额和期限。有了这个认知,你买保险时心里就平衡了。

06

—

买保险的渠道、保存

本小节会说两个方面的问题:

我们从哪里买保险

我们怎么保存保险单

我们从哪里买保险

现在是网络时代,买保险的渠道很多。

如果你想要更好的服务,可以找保险代理人,也就是靠谱的卖保险的。比如你不想自己上传给公司各种理赔材料,嫌麻烦,那就找代理人买保险。找代理人不“被骗”的前提是,考虑好自己的需求和预算。

如果你想要更便宜的,那就从网上买。网上渠道很多,比如支付宝、微信、淘宝、小雨伞、保险公司官网等。

我们怎么保存保单

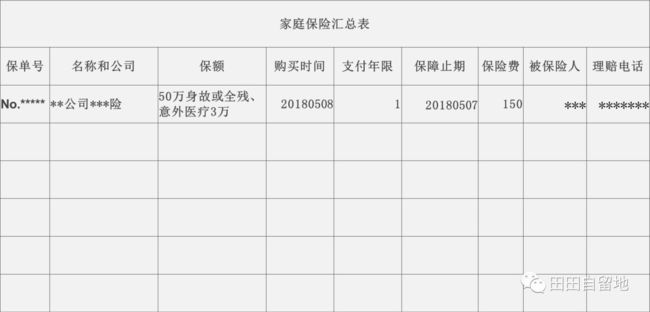

不管是从哪里买的保险,都要把保单打印出来,放在一起,并告知所有家人。

要整理出一个家庭保单汇总表,与所有保单放在一起。表格如下:

以上就是我对保险的一点见解。我不是专业人士,只是一个想买保险的家庭主妇。因此,我主要研究的是意外、重疾、医疗和寿险这几个基础保障的险种,对其他理财和养老保险没有研究。

希望今天的文章对大家有用,也欢迎你留言,我们共同探讨保险的问题。

欢迎大家转发给需要的朋友。

文内部分图源:视觉中国

我,田田,小县城普通工薪族,80后二宝妈妈。在这里,我们陪孩子学习英语,闲聊育儿路上的点滴,读书,八卦。喜欢请扫码关注。