继安邦和万达之后,另一个频频海外狩猎的中国企业海航集团(以下简称海航)被推到了新的浪尖。

《纽约时报》在近一个月内发表多篇长文章,追踪这家身居海南的地方企业的神秘股权结构。中国银监会也在半年内两次发声,责令银行评估一些积极从事境外收购的大企业的“系统性风险”,其中包括海航。

而就在7月25日,提供机上娱乐和上网服务的美国公司全球鹰(Global Eagle Entertainment Inc.)在美国监管文件中称,海航旗下的北京喜乐航科技股份有限公司对公司的投资计划终止,原因就是未能获得美国外国投资委员会(CIFUS)的批准。该投资原计划额度为4.16亿美元。

海航这家原本身份平凡的公司2015年首次登上《财富》全球500强公司名单,名列第464位。一年后,它的名次一下子往前跃升了两百多位,拿到第170名的名次(海航创始人陈锋的梦想是2020年前跻身前50名)。与此同时,这家公司的资产也从1993年成立时的1000万元,迅速增长至1440亿美元(约合9724亿元人民币),上涨近10万倍——这个过程只用了24年。

实现这一切的正是收购。

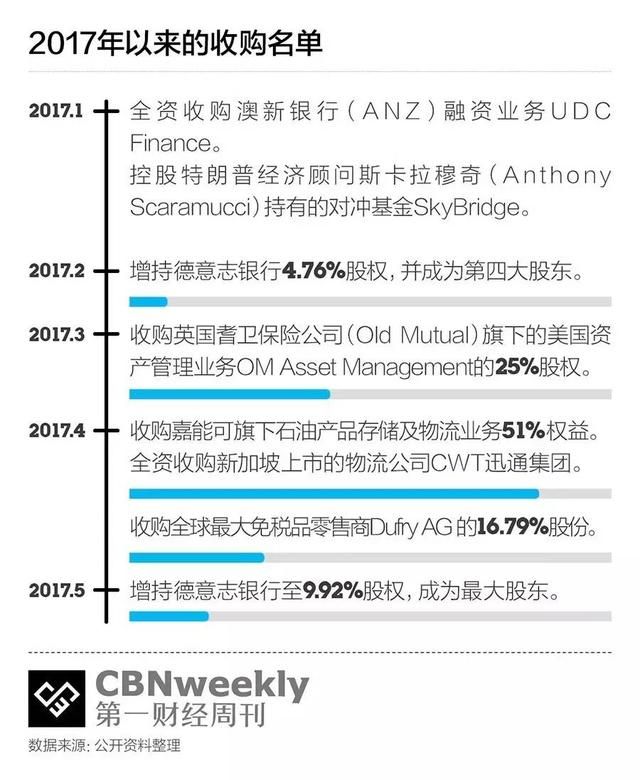

过去两年间,海航同安邦、万达、复星等公司一起,不时因激进收购登上媒体头条。作为一家以航空业起家的公司,海航现在是德意志银行的最大股东,拥有后者近10%的股份。同时,海航还手握豪华酒店品牌希尔顿集团25%的股权。

这些交易只是海航海外收购的一小部分。2008年以来,它发起了近70笔收购,使用资金约合2703亿元人民币,这一数字超过万达的对外投资总额(约2541亿元)。事实上,海航能在全球500强名单上一年跃升两百多位,也要归功于2016年它花60亿美元收购的美国电子产品分销商英迈(Ingram Micro),后者被收购前在500强名单排第264位。

这些海外收购虽然引人注意,但这家公司的收购热情其实可以追溯到更早。

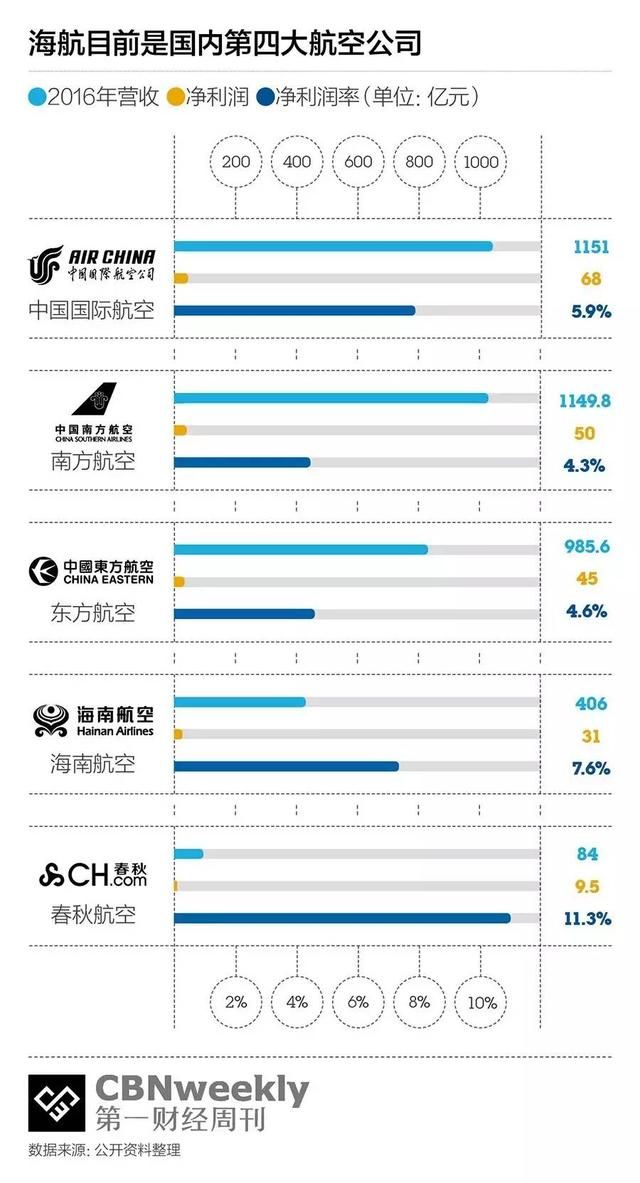

从2000年开始,海航就大肆收购国内的地方性航空公司,并一举成为国内第四大航空公司。这一轮收购的直接原因,是中国民用航局开始部署以国航、南航、东航3家国有航空公司为中心的战略重组,位于海南的海航充其量只是一家地方性航空公司,如果不壮大自己,就会被纳入三大航阵营。

时隔不久,2003年,海航再一次陷入危机——出行人口因SARS影响迅速减少。海航意识到,如果一家公司80%以上的收入依靠航空业,将使公司始终处于抗风险能力的低位。它因此开始把收购名单扩展到了产业的上下游,飞机租赁、船运、酒店等都成了它的收购对象。

等到2008年全球金融危机,海外资产贬值,海航的收购之手也开始伸向国外市场。收购对象依然是前两年确立的产业链上下游。海航酒店内部的说法是,“飞机飞到哪里,酒店就收购到哪里。”这些上下游资产除了与航空业务互补,作为资产储备也具有不错的升值空间。

一系列收购在2016年达到顶峰。迄今为止,海航最大的几起交易也都发生在这一年,包括以100亿美元收购CIT Group的飞机租赁业务,以60亿美元收购美国电子产品分销商英迈,针对希尔顿的交易也发生在2016年。

航空业务虽然有不错的现金流,但利润率极低。就海航航空2016年的业绩而言,其利润率仅有7.6%,刚刚跑赢国内银行的基本贷款利率。

海航完成如上并购的钱来自各种融资和借债。

和之前外界对安邦和万达的资金困惑一样,海航的资金来源也令人好奇。在一些接近海航的人士的描述中,海航创始人陈峰被描述为投资天才,他曾在1990年代买下美兰机场,由此获得9000亩位于市中心的老机场土地——10年后,这块土地的价格暴涨。因为这一增值资产,海航融到了解决2008年债务危机的资金。

海航虽然不是国企,但其融资能力一直令业内人称赞。它从金融巨鳄索罗斯那里拿到过5000万美元,还在2000年因出色的融资业绩获得当年的“亚洲最佳交易”和“年度融资创新”两项大奖。

早期,海航的融资主要是通过上市公司。1999年,海南航空就成功上市,距离公司成立仅6年。此后,它又先后成立和收购了约25家上市公司。这些上市公司既是集团的融资平台,也能在必要时为集团平衡财务结构。已知的关联交易就包括海南航空2003年输送给海航集团的4.4亿元。

2003年之后,海航发现,仅靠上市公司这一融资平台不再能满足集团的资本需要——它的收购和多元化扩张从2000年就开始了。2003年起,海航开始接触西部证券、吉林信托等二十多家金融证券服务商。“德隆系”事件(德隆曾是中国最大的民营企业,2004年4月被称作“股市第一强庄”的德隆股票崩盘,德隆集团轰然倒下)爆发后,海航又开始把金融业务转向海外市场。

在众多于海外扩张的公司中,海航称得上是较早学习外资投行融资经验的公司。其经典融资方式之一,就是“一机两吃”:在将飞机座位等固定资产抵押贷款后,将有关航线的未来收益权以期货方式再度抵押贷款。当时,国内银行还处于只接受固定资产抵押的年代,海航就找来外资投行在海外完成了航线收益期权抵押的工作。

与飞机抵押贷款类似,海航旗下的渤海租赁还参与各地政府的基础设施建设,通过帮助政府抵押土地共同融资——这种融资方式可以跟1990年代那次美兰机场的投资相媲美。与海航合作过的地方政府如今已达到一百多个。

互联网金融兴起之后,海航的融资手段变得更多元。它投资了多个点对点融资平台,至少通过11个点对点平台募集资金,并拥有一家名叫聚宝网络的点对点公司。

当然,为海航提供最多资金的仍然是国有银行。在海航目前超过1000亿美元的负债中,超过一半来自这些机构。在2016年的一份声明中,海航集团称,多家银行对海航的总授信额度已超过5300亿元。

在这些勤奋和精明的融资支持下,海航成了众人眼中的收购狂徒。

1980年代末,一批日本公司也曾在全球疯狂收购。今日海航等公司的“买买买”看起来像是这段历史的重现。很难说它们是否真正吸取了那些日本前辈的教训——当时那些日本企业因不知道如何处理买到手的资产而陷入困境。

海航正在引起外界的类似担忧。中国银监会的意见和安邦、万达等公司的遭遇都警示了这一危机。但也有迹象表明,海航是个更精明的收购者,按照陈锋的说法,根本不存在整合的问题,因为他们的收购模式其实是“先把菜买进来,再捡烂菜叶,然后把坏叶去掉。”有数据可以支撑这一点,自2011年7月以来,海航累计关停旗下企业超过230家。而为了能对被收购资产辗转腾挪、令其发挥在必要时支撑其他业务的作用,海航的每次收购都力争让收购比例达到能左右对方命运的地步:全资、控股或者成为第一大股东。

即便如此,也有人担心它的资金链可能出问题。毕竟,一个资产和负债都超过1000亿美元的公司,理论上超出了很多人的管理半径。

目前,外界没人真的可以算清这个巨无霸的账。除了旗下的二十多家上市公司,整个海航集团还有不少未上市的业务。它的整体盈利能力是个未知数。

因为一系列收购,你已经很难将海航定义为一家航空公司或者别的什么公司。在集团的营收结构中,其起家的海南航空业务收入在整个集团的收入占比不到1/10。这本就是海航追求的目标:尽量以旅游业为核心往产业上下游多元化发展,而不要停留在单一业务。目前除了航空,海航旗下的业务板块还包括实业、资本、旅业、物流。

这个战略令一部分人信服——相比无关多元化,相关多元化会让一家公司更有能力驾驭,此外,中国目前是全球增速最高的出境游市场——同时也令另一部分人担忧。因为这种做法很容易让人想起乐视贾跃亭口中的“生态”和万达王健林宣称的“小目标”。后两者的命运已经揭示它们其实不像想象中那么强大。

如果一定要比较出海航和安邦、万达、复星等公司的命运可能有何不同,可能会是这家公司的业务基因。

航空业的重资本使其成为众多创业领域中的高门槛行业。海南航空成立时,仅从海南省政府那里拿到1000万元的原始资本,这笔钱连一架飞机都买不起——当时一架波音737售价3亿元。这使它的创始团队一开始就必须学习和具备得力的融资能力。

但是没人敢因此打包票说“海航比其他收购爱好者有更强的风险承受能力”。毕竟,它也有一半以上的资金来源于国有银行。

这些公司都不是传统意义上的全球化公司——它们并没有把自己的初始商品销往全球。实际上,复星早就不是个医药公司,海航也不是航空公司,它们可能都想成为黑石集团或者3G资本那样的狩猎者,但要想在中国市场实现这个梦想,这些公司至少还要证明自己融资能力的稳定性。