关注微信公众号:探险君说保,客观、专业、中立

01

大家好,我是探险君,今天我们来聊大公司的保险产品。

在保险行业,关于大小公司的争论,是一个永恒的话题。

实际上,如果问起哪些保险公司是大公司,哪些是小公司,千人眼里有千个哈姆雷特。

不过,像平安、人寿、太平洋等保险公司,被公认为大公司,应该是毫无争议的,不管是从知名度,还是代理人的数量,还是市场占有率,都遥遥领先。

但是卖的好,并不代表产品好,也可能是广告多。

你如果问我,平安的平安福能买吗?人寿的国寿福怎么样啊?太平洋的金佑人生值不值的买呢?

这就要怎么看了:

从产品保障的角度看:这些产品保费贵,杠杆低,同样的保额需要花费更多的保费,因此不值得买!

从消费者心理的角度看:品牌大,知名度高,符合人们一贯的消费心理,又吸引很多人去买!

你非要问探险君能不能买,我的观点是,一年不赚个三、五十万,每年用来买保险的钱没有个三、五万,这些产品还是不要碰了,买不起啊。

02

你可能会问,既要性价比,又要大品牌,真的就那么难吗?

今天,探险君推荐几款产品,即满足你追求大公司的想法,产品本身也非常有竞争力。

医疗险

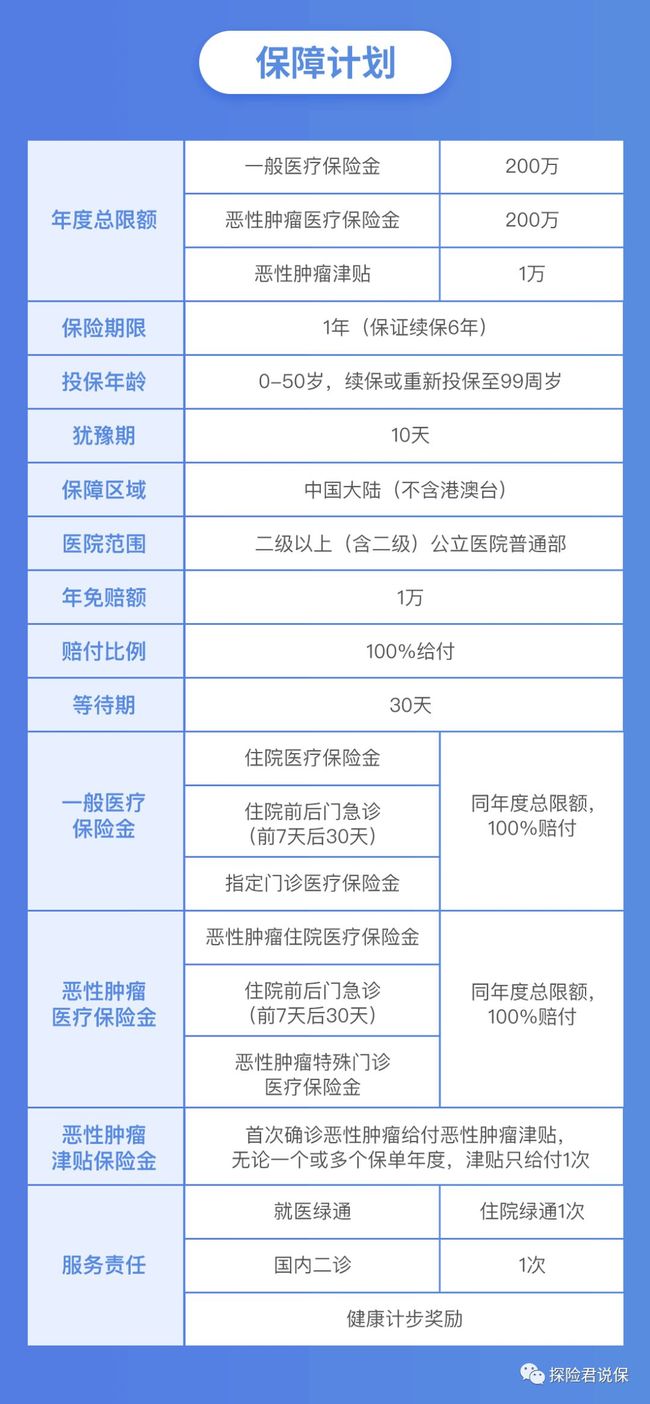

平安e生保

平安e生保是由平安旗下的平安健康险公司推出的一款百万医疗险。

至今为止有这几个版本在售

平安e生保2017版

平安e生保Plus版

平安e生保6年保证续保版

今天给大家推荐的是6年保证续保版。

不过先声明一点,6年保证续保版,我在之前的文章中曾经实名反对过,反对的原因是,合同的续保条件非常有歧义,具体可以见文章平安e生保升级版上线了:6年保证续保,我却不建议你买,为什么?

主要还是因为,在合同中针对6年保证续保到期后,要求重新投保,而重新投保的字面意思我理解为重新健康告知,二次核保。

而如果一旦在此期间因为身体健康变化或有过理赔,很有可能被保险公司直接拒保。

那为什么我今天有又给大家推荐了呢?原因如下:

官方已经对这一BUG进行了修订,针对6年后的重新投保,不会因为是否理赔或健康状况的变化而拒绝续保。

我们首先要为平安健康险公司主动听取市场的呼声、积极的改进产品这一行为点赞!

当然解除了这一最大的BUG,这款产品还是非常不错的,大公司,大品牌,占据了百万医疗险销量的半壁江山,因为医疗险是短期险种,产品的销售的稳定性非常的重要,不至于卖两年就给停售了。

不过强调一下,平安健康险和平安人寿是平安旗下独立核算的两家公司,业务和理赔都是各回各家、各找各妈,你拿平安健康险的产品去找平安人寿理赔,人家是不搭理你的。

平安e生保(保证续保版)保费测算和投保二维码

安联住院保

安联住院宝医疗保险是由安联财产险公司承保。

且慢,探险君不是给推荐大公司的产品吗?安联是个什么鬼?

好吧,我们先回答这个问题吧,虽然知名度稍微差点,但是安联却是妥妥的大公司,比平安还要大的大公司。

德国安联集团是欧洲最大的保险公司,全球最大的保险和资产管理集团之一。

安联保险集团于1890年在德国柏林成立,至今已有128年的悠久历史。

总部设于德国巴伐利亚州首府慕尼黑市,是目前德国最大的金融集团,也是欧洲最大的金融集团之一。

2017年 《财富》世界500强排行榜发布,安联保险集团位列38位。

言归正传,我们再来谈产品。

安联住院宝是一款比较有特色的小额医疗险,它分为计划一和计划二两个可选项。

保障内容分为三部分:意外身故和伤残、疾病住院医疗报销、意外住院医疗报销。

特色一、投保年龄宽松,最高65岁可买。

一般成人医疗险的投保年龄都限制在60岁以下,这款产品可放宽到65岁,0-65岁都可投保。

特色二、意外门诊、住院医疗,0免赔,涵盖自费药。

报销不限意外或疾病,有社保90%报销,无社保80%报销。

咱们通常购买的百万医疗险虽然报销额度高,但是大部分都有1万的免赔额,想用到并不容易。

而这款产品0免赔,完美的补充了百万医疗险的1万免赔部分,不管是孩子肺炎,意外摔倒扭伤,老人骨折都可以用到,而且不限社保用药,自费药都可报销,对于孩子和老人可以说非常的实用。

特色三、续保宽松,健康状况变化或是否理赔不影响续保。

不会因被保人的健康状况和是否理赔而拒绝续保,续保也不需要健康告知。

提醒一点,这款产品的健康告知是比较严格的,老年人投保一定要看好,避免后期不必要的纠纷。

安联住院宝 保费测算和投保二维码

意外险

平安小顽童少儿意外保

儿童选择意外险的注意事项,探险君讲两点:

一个是身故保额限制,10岁之前意外身故不超过20万,10-18岁不超过50万。

二个附加的意外医疗要涵盖自费药,相对于成年人,儿童发生意外门诊或住院治疗的概率还是比较高的,比如猫爪狗咬、意外烫伤等。

意外身故和伤残最高50万。

意外医疗,0免赔,100%报销,不限社保用药。

性价比高,每年60元可买到20万的意外身故和伤残,1万的意外医疗,意外门诊和意外住院都报销。

平安小顽童儿童意外险保费测算和投保二维码

中国人寿成人意外险

成年人购买意外险与儿童购买意外险最大的不同,是一定要购买充足的身故和伤残保额,至于意外医疗是否涵盖自费药要根据预算来决定。

50万意外身故伤残,2万意外医疗,男性每年只需160元,女性150元。

需要注意的是意外医疗只限社保内用药,自费药不报销。

还有,产品对被保险人的健康状况有一定要求,如患有图中的疾病或状况,则不能购买。

中国人寿成人意外险保费测算和投保二维码

关于意外医疗的一些基础知识,可以读之前的文章不了解这些细节,你的意外险可能一分也赔不了!

定期寿险

平安小安定寿

我们先来梳理一下定寿的需求人群:

年龄在30岁到55岁之间,家庭的经济支柱。

孩子尚未成人,需要考虑孩子的生活、教育问题。

背负着沉重的房贷债务。

小安定寿只提供身故死亡的保障,最高150万的身故保额。

健康告知宽松,不询问身高体重,高风险运动爱好者也可投保。

这款产品是难得一款平安人寿推出的性价比较高的长期险种,虽然在行业内价格并没有太大的优势,但是毕竟是大公司、大品牌,有一些溢价也是可以接受的。

平安小安定寿保费测算和投保二维码

如果想了解最新的定寿产品,我们在文章这种保险集孩子的教育金、父母的养老金、偿还房贷的功能于一身,你买了吗?中有过详细的对比分析。

03

今天的主要内容讲完了,最后再啰嗦一句,一切保险理赔的核心是保险合同,绝对不能一味的信任公司和品牌,当然,保险产品也不是越便宜越好。

意外险和医疗险我们犯错的成本相对较低,买的不合适,大不了退了明年再买,本身就是一年前的险种。

而重疾险和定期寿险这种长期险,一旦退保,必然损失巨大,所以购买之前一定要做足功课,多家对比,我们要在保险预算和需求保额之间寻找一个平衡点,尽量用最少的钱买到最高的保额。

好了,就到这里吧,觉得文章对你有用,请多转发吧。

更多关注:

买保险选小公司放心吗?

不清楚这5条,买多少保险都是错

关注探险君说保,教你买保险

客观、专业、中立