看了刷了三天朋友圈的文章《流感下的北京中年》后感触颇多,我试着用三种身份来给大家一些小意见。

分别是

病人家属

投资者

保险从业者

作为病人家属

我曾经在文章中提过我母亲于13年的时候做过一场肝移植手术,那时候祸不单行,由于父亲工地又出了事故,高额的医疗支出几乎压垮了家里人的心理防线。

“卖房吧。”父亲说道

于是辛辛苦苦奋斗了一辈子攒下的房一下就没了,面对疾病的时候,钱不是钱,而是水蒸气,一下子全蒸发了。

作者文章也有提到过卖房看病的想法

而卖房看病是最蠢的做法,你没有任何选择的权利,只能选择低价抛售,你越是心急,损失得越多,因为所有人都知道你等不起,因为要拿一笔救命的钱,这时候20万、30万、50万的损失已经觉得不是损失了,因为急着拿钱去救命,去填窟窿。

而钱只是一个开始,

在这样的一场斗争中,最受煎熬的其实一家人的心理状态。

面对这样一场不知结局的博弈,我第一次见到一向冷静而理性的父亲不知所措,他向来是自信满满的一个人,却在面对医生的谈话中慌了神。

当时我放下手头所有事,每日都烧好饭菜送到ICU陪伴母亲一点点康复,索性母亲是个极其坚强乐观的人,一日比一日好转,一路逢凶化吉。

作为一个病患家属,我想说疾病虽然可能摧毁一个家庭,却也可能让这个家庭的联系更加紧密。

疾病就是一个“周扒皮”,把所有不重要的东西一层层的扒掉,失去很多,你才会发现其实对你重要的东西并不多。

生命、自由、家庭、爱

作为病人家属,我的第一条建议是:珍惜当下那些重要的东西。

作为投资者

公众号的名字叫做「可望buffett」,可见作者是一名巴菲特的忠实粉丝,一名价值投资者。同样的,我也作为一名金融学徒,从一名投资者的角度来看待这件事,第一个闪入我脑海的词便是——风控。

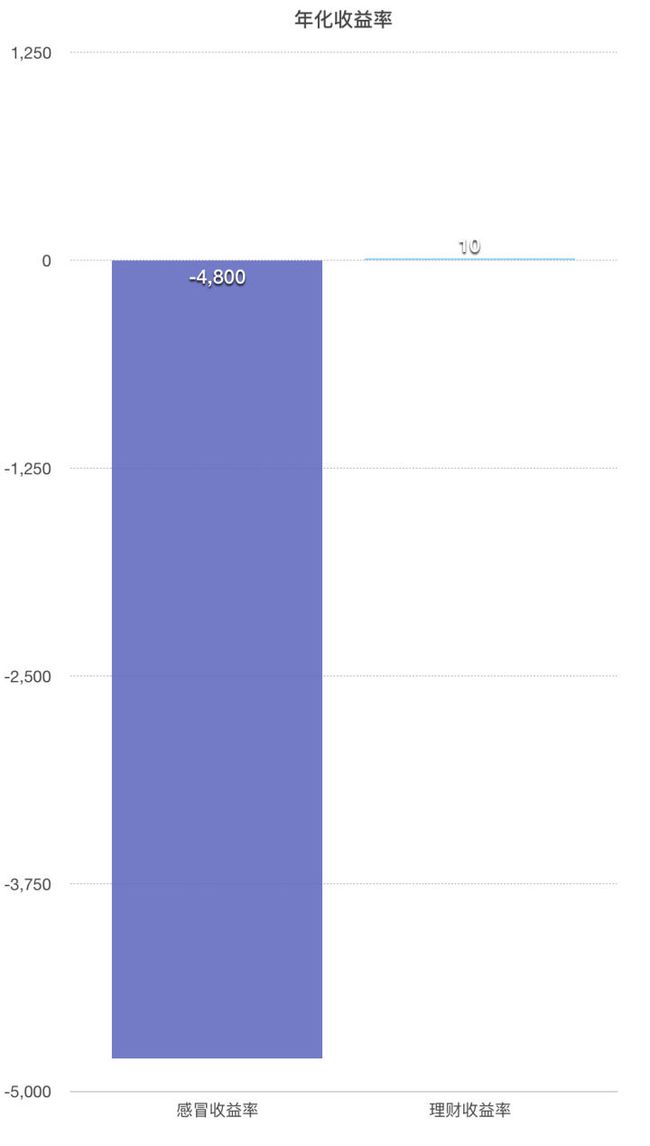

大家通常喜欢拿年化收益率来谈论投资的成败,那我简单的计算一下这笔帐:

假设文中作者的家庭年收入为50万,其中每年有10万可以用来做投资

根据前后文的计算本次医疗开销约为34万(忽略工作收入损失等因素)

通过简单演算这场“感冒”年化收益率约为-4800%

而一名经验丰富的价值投资者能够达到的长期投资收益率大约在10%(已经超过90%的投资者了。

两者对比大概是这样的:

我们可以看到在没有风控的情况下,你所谓的投资收益会被轻而易举的吞没甚至“蒸发”掉。

这就是我们所说的「黑天鹅」事件,小概率却能够引起毁灭性打击的事件。

保险产品虽然不能帮你创造高收益,却可以让你和你的家庭面对「黑天鹅」的时候更加从容。

给个人投保、或者给家人投保就是在建立家庭经济的风控体系,这类于投资体系中的对冲机制——即降低部分收益,建立风控的对策,以提高对于风险的抵御能力。

所有的投资者们,请在关注收益的同时也切实的关注一下风险,打好坚实的基础我们再出发。

作为投资者,我的第二条建议是:做好风控是所有投资的第一步。

作为保险从业者

作为一个从业者,遇到这样的情况,第一个问题就是什么险种可以派上用处?

重疾险

市场上的重疾险从大体上可以分为

带有寿险责任的重疾险

不带有寿险责任的纯重疾

他们有两个俗名「储蓄型重疾」和「消费型重疾」。

面对文中提及的情况,「消费型重疾」显得无能为力,而带有寿险责任的「储蓄型重疾」可以理赔保额。这也是我为什么通常不认为消费型重疾便宜的原因,原因就在于责任的缺失。

说说病种,最接近症状的四项病种为

1.深度昏迷

2.终末期肺病

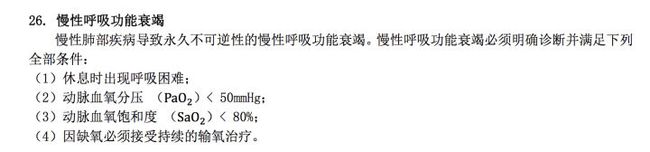

3.慢性呼吸功能衰竭

4.终末期疾病

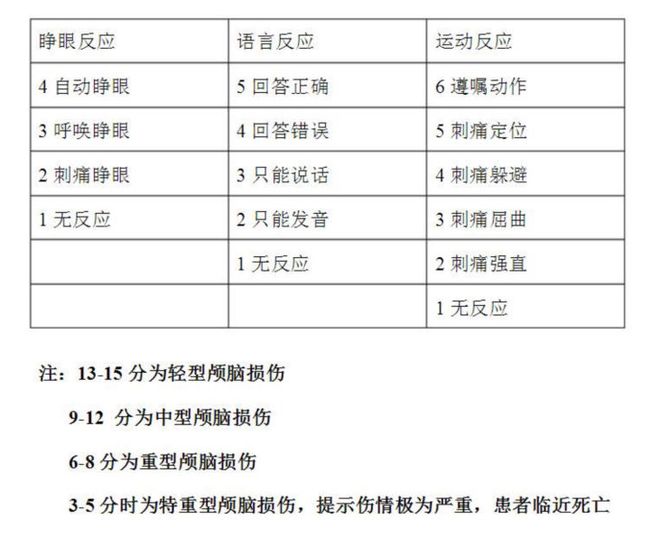

一、深度昏迷

需要根据格拉斯哥昏迷分级(Glasgow coma scale)结果五分一下,即以下三列分数相加不能超过5分,明显达不到理赔标准。

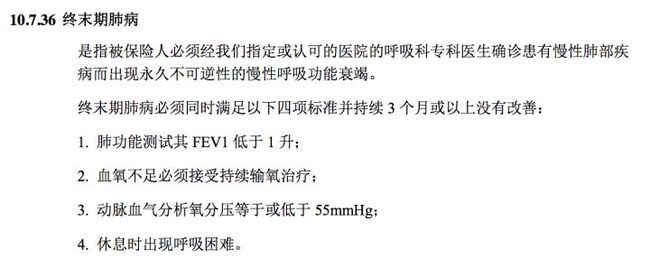

二、终末期肺病&慢性呼吸功能衰竭

条款中写明了需要「慢性肺部疾病」导致的永久不可逆的慢性呼吸功能衰竭,达不到标准。

三、终末期疾病

由于发病速度过快,并没有时间确诊终末期疾病就发生了身故,所以也达不到。

重疾不行,看看医疗险

医疗险

假设文中的“岳父”投保了医疗险,那么医疗险则会是本次理赔的主角

住院费、医疗费、甚至ICU产生的费用都可以报销, 不论你买的是高端医疗还是百万医疗。

目前唯一存疑的点在于——百万医疗是否能够报销人工肺(ECMO)?

这点上条款没有明确列明,而来自客服官方回答又是否定的答案,由于没有实例也没有官方回复,这一点上存在分歧。

而在高端医疗MSH的条款中有这样一条:

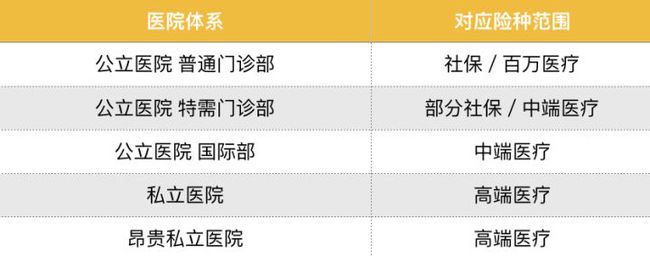

而各类医疗险最大的区别就在于就医范围的划分和提供的服务:

百万医疗:最最最基础的商业医疗险,其对应的就医范围就是公立医院普通部,常见产品例如平安e生保PLUS、尊享e生旗舰版。

中端医疗:住院就医范围扩展至特需国际部,目前公立医院的顶级医疗资源和主治医师都集中在特需部和国际部,中端医疗一般享有一些额外健康咨询服务,常见产品例如乐健一生、MSH欣享人生。

高端医疗:住院范围扩展至私立医院,享有更好的就医服务和体验,不但保险责任更加全面,高端医疗供应商还铺设了大量的医疗网络覆盖。

在高端医疗的网络中,客户可以得到直付服务,还可以得到网络中的医疗资源安排,防止医疗时机的错失或者过度治疗的情况发生,常见的产品例如MSH精选计划、AXA智选/甄选、BUPA优越计划。

医疗险较为复杂,每个人的情况不同需要定制不同的计划,未来有机会可以再展开深入讨论。

绿色通道

再来详细的讲下绿色通道。

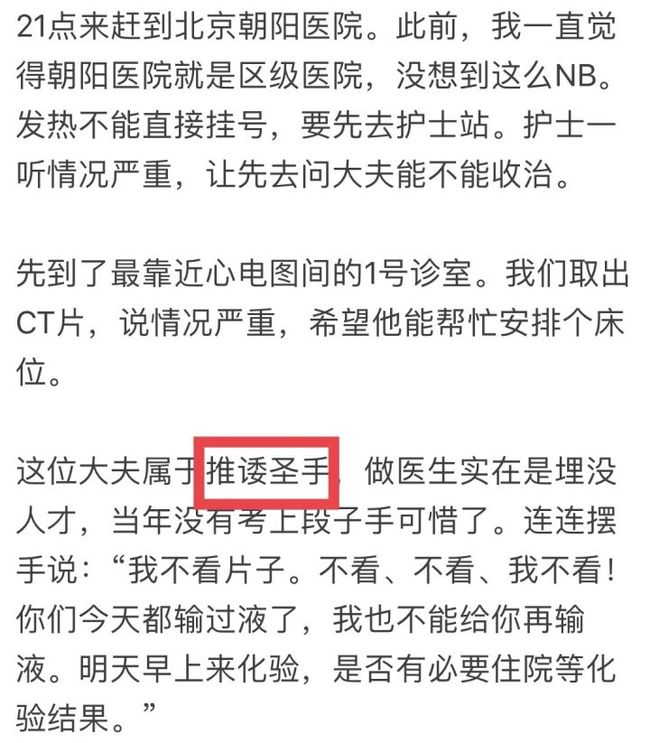

文中有多处写到由于医疗安排的不及时、住院就医困难导致的医疗时机的错失。

很多保险营销号也以「绿色通道」为卖点,大肆宣扬,不过很遗憾,市场上90%的绿色通道都是垃圾条款。

何为垃圾条款?

就是只有噱头,没有作用。

比如重疾险和百万医疗附带的大多数绿色通道是「重疾绿色通道」,顾名思义,达到重疾的状态才能使用。

前面分析了这么多情况,都没达成重疾条件,意思就是说这个绿色通道到老头子去世都用不上,这不是垃圾条款什么是垃圾条款?

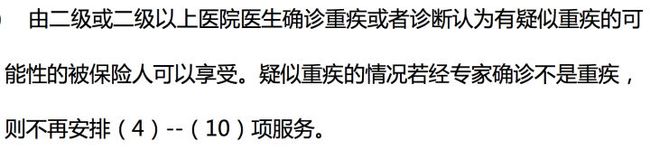

真正能够派上用场的唯有搭建了TPA(医疗保险第三方管理公司、Third Party Administrator for Group Medical Insurance)网络的高端医疗。他们有权利动用网络内的医疗资源去帮客户安排顶尖的专家、对口的医院和舒适的病床。

在我们探访的第一人民医院国际部,对接的TPA公司赫然在列:

而拥有对应的高端医疗或者中端医疗客户可以享受更为便捷、流畅的医疗体验。

如果文中的岳父拥有这样更为流畅的住院安排和更加舒适的治疗环境,情况会不会好一些呢?

当然我并不是鼓励大家放弃重疾都去买医疗,两者侧重点不同、覆盖面也不同,是互为补充的关系,而不是替代关系,例如我母亲发生的移植手术产生的大部分费用,医疗险是无法解决的,唯有依赖重疾险。

作为一个保险从业人员,我的第三条建议是,不要购买单一碎片化的保险产品,而是定制一揽子的完整保障方案,让保障没有缺口。

用三种身份给你一些实在的小建议,

希望这样的事情永远永远不要在我们身上发生。