“算命的说我30岁黄袍加身,每日与山珍海味相伴,今年我31岁,在美团送外卖。”不知美团的人对这个段子感受如何,但拥有53万黄袍骑手的美团就要上市“黄袍”加身了。

近日,“超级独角兽”美团点评通过了港交所聆讯,将于9月20日挂牌,9月10日-12日公开招股,每股发行价为69港元,美团点评投前估值为485亿美元,此次募资约49亿美元,锁定了534亿美元的估值。在国内已经上市的互联网公司中,这个数字足以把美团捧上前五的位置。据悉,目前国际配售已超额认购10倍,除腾讯作为基础投资者之外,现有股东高瓴资本、老虎基金亦参与认购。

前有小米 ,后有美团点评 ,崛起于移动互联网时代的互联网巨头的接连上市,或许意味着一个风口时代的结束。企业的发展,需要转换增长引擎,进入到新的阶段。

本文将从品牌营销角度分析美团点评的发展历程,谈谈美团点评的商业布局和转型空间。内容根据美团招股说明书等公开资料撰写,未对任何人、组织进行访谈,如有雷同,纯属巧合。

01、美团点评发展历程

创立八年以来,美团带着自己独特的基因和不拘一格的打法在局势愈趋复杂、资本密集竞争、消费降级趋势的情况下,经历了一次又一次的“激烈商战”与“扩张边界”,直至走到IPO前夜。

“烧钱补贴大战”、“营收跟不上亏损”、“人傻钱多收摩拜”…这些标签是普罗大众对美团的直接印象。资本的力量、巨头的夹击、模式的演化、布局的扩张…美团如何在迅速发展中自我挣扎与决策?

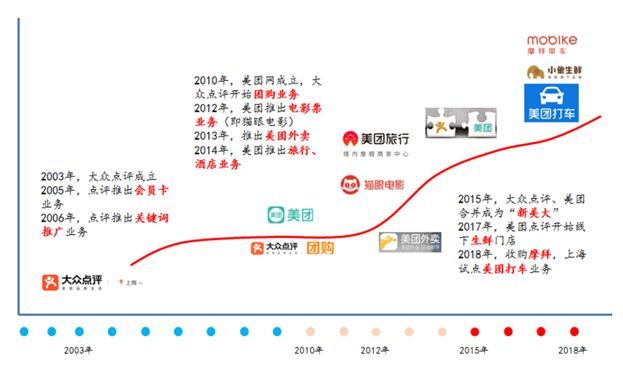

从群雄并起,到美团阿里争霸。美团点评的发展历程就是一部中国O2O服务电商的发展史。2003年,大众点评成立,它是全球最早的独立第三方消费点评网站,早期通过“会员卡、关键词推广”等网络广告业务盈利,最早O2O雏形以分类信息网站出现。2010年,美团网成立, 是国内最早的团购网站, 也是“千团大战”唯三幸存者(点评、美团、糯米),以团购为代表的O2O呈现爆发式增长。

2015年,美团网与大众点评两大生活服务综合平台合并,拥有生活服务在线平台「美团」,生活信息在线探索平台「大众点评」,实时配送服务「美团外卖」,共享单车服务「摩拜单车」等平台,全面覆盖消费者食住行游购娱等生活服务全场景,020正式步入寡头时代。

美团点评聚焦于大众、刚需、高频的生活服务品类,运营多个知名品牌。公司采取A/B股形式(A股投票权10票,B股投票权1票),腾讯为第一大股东,持股20.14%,美团创始人王兴持股11.4% ,其中持有A类股10.9%,具有近50%的投票权。从BAT入局,到糯米、百度外卖惨淡退场,整个O2O服务电商领域由美团(腾讯系)与饿了么口碑(阿里系)把持。

交易平台规模巨大,用户群体庞大。2017年,公司旗下平台交易数量超过58亿笔,年交易金额超过3570亿元,为3.1亿交易用户和440万名活跃商家提供服务,平台预订的国内酒店间夜量超过2亿。

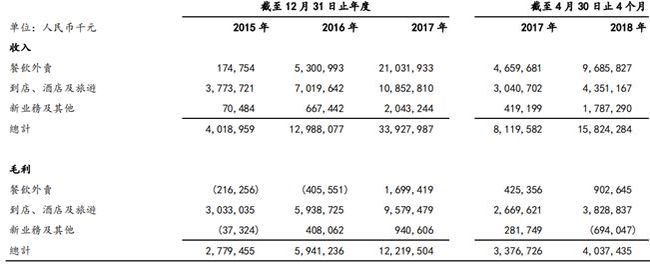

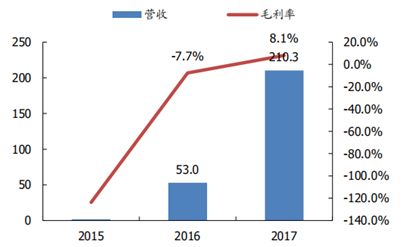

收入同比快速增长。通过先进的大数据提供个性化的推荐,利用人工智能技术计算实时订单最优匹配,美团点评有效提高了消费者和商家的效率。美团点评在2015年/2016年/2017年总收入分别是人民币40亿元/130亿元/339亿元,2016年同比增长 223.2%,2017 年同比增长161.2%。2018年首4个月收人民币 158 亿元,同比增长95%。

从单一品类服务提供商发展成为一家多品类服务电子商务平台,从大城市扩张至全国中小城镇,建立了覆盖全国的“在线+线下”模式,服务目标由需求端扩展至供应端。

02、美团点评的商业布局

从2012年开始,在出行、外卖、地图、酒店、旅游等领域,基于线下场景的O2O公司战火频繁,涉及到国内的BAT巨头、全世界顶级的投资机构和国内一众创业者纷纷卷入其中。在移动互联网的下半场里,流量价格越来越高,用户增长趋缓,连接尽可能多的用户、服务和场景的超级平台成为活着还是死亡的终极问题。LBS(基于位置服务)场景价值最大化成为美团点评的重要选择。

到店、到家、旅行、出行这四大 LBS 场景,是新时期美团点评提出的进击方向。美团最早基于用户到店团购消费,大众点评最早基于用户吃饭后的评价,而后发展出用户在家场景里的叫外卖,去电影院场景的电影票,外出场景里的定酒店,当这些领域不断拓展,战略、技术和产品、线下团队执行力等等都要能跟上行业的发展,所以美团点评如今构成了一个基于LBS的用户吃喝玩乐行的超级平台。美团在服务中国消费者的同时,美团也做到了引领世界的模式创新。“我们是全球服务业电子商务模式的创新先锋”这句话出现在美团的招股书中底气满满。

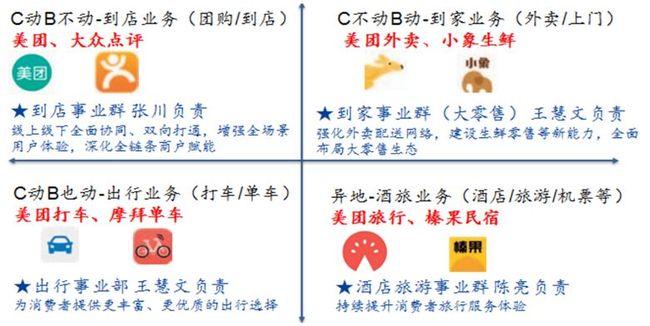

按照商家与消费者的位置关系,美团讲业务划分为四大事业群:到店业务(团购/到店)——C动B不动,到家业务(外卖/上门)——C不动B动,出行业务(打车/单车)——C动B也动,异地业务(酒店/旅游/机票等)——异地。

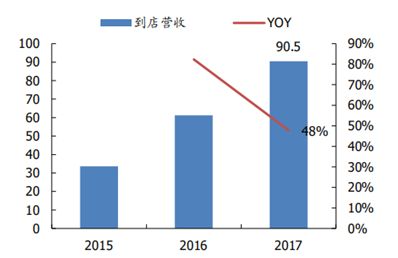

(一)到店业务:盈利中心,深耕餐饮产业链

到店业务包括三项子业务:到店综合(团购折扣券+套餐券及预订)、餐饮生态( ERP+餐饮供应链)、智能支付(美团盒子+微信支付)。团购是公司开展的第一项业务,目前已经发展成熟,为现金流最好的业务。

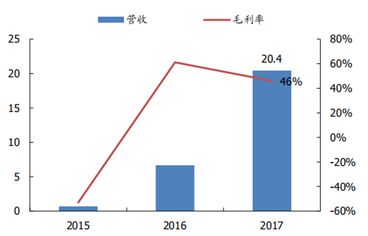

未来盈利增长点: 纵向深耕餐厅生态,布局食材供应链与云端赋能。团购020业务帮助公司获得了海量的餐饮客户资源,17年活跃在线商户达440万家,其中大部分为餐饮商家。公司推出针对商家的供货服务:快驴进货APP,切入餐饮供应链。此外,公司还可为餐厅提供ERP系统服务(如美团管家APP具备订单追踪、运营、菜单管理等功能),做到前端运营与后台管理打通,为传统餐厅赋能。目前这部分营收较小,仍不具备盈利能力;但伴随业务的深耕,体量的扩大,未来盈利能力值得期待。

(二)到家业务:竞争格局决定变现能力

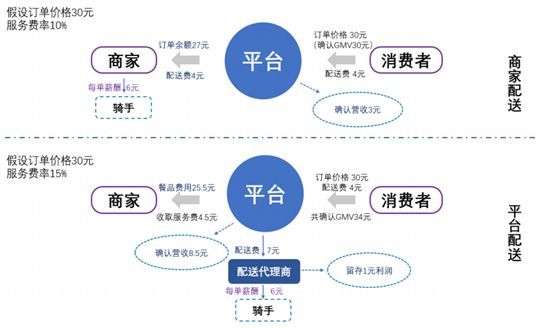

外卖业务的变现时点取决于竞争格局,美团外卖为竞争格局的接受者而非缔造者。两强相争的格局下,外卖业务处于净亏损状态。在竞争对手仍然以补贴手段维持市场份额的大背景下,美团点评外卖业务目前盈利可能性较低。

低毛利的另外一个重要原因是配送骑手成本较高(2017年高达183亿,占全年营收的87%)。

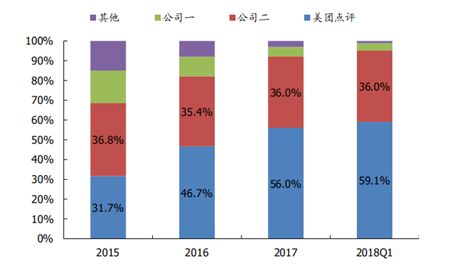

外卖行业竞争格局为两强相争,美团市占率逐年增长。经过五年的经营,公司在外卖行业的领先地位逐渐巩固,以交易金额计美团外卖的15/16/17 年的市场份额分别为32%/47%/56%,以日均订单量计公司17年市占率为56%,占据外卖市场的半壁江山。主要竞争对手先于公司进入外卖行业,经过多年追赶美团外卖市场份额实现反超,目前外卖市场呈两强相争局面。

未来增长机会:布局新零售,打造新物种“小象生鲜”。新零售指将线上服务、线下体验以及现代物流进行深度融合的零售新模式,较传统电子商务更加注重用户体验,而生鲜品类因其商品特性被公认为新零售的难点。美团近年进军生鲜电商领域,不仅投资多个生鲜供应链企业( 链农、美菜网、亚食联、康品汇),同时对旗下生鲜品牌“掌鱼生鲜”进行升级重塑,于18年5月推出新品牌:“小象生鲜”。目前小象生鲜已在北京和无锡两地落地了三家实体店,分别为北京方庄店、北京望京店和无锡广益店。虽然生鲜业务目前体量很小,现存的生鲜电商以亏损居多,但该行业发展前景十分广阔,阿里、腾讯等巨头在该领域均有布局。

(三)酒旅业务:农村包围城市,未来重要变现领域

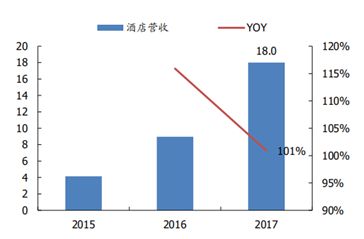

酒旅业务主体为酒店预订,预定国内景点门票及旅游套票相关收入较少。17年公司酒店预订间夜量超2亿,与国内34万家酒店保持合作关系。美团点评还提供短途旅游套票与景点门票的预订服务,服务范围覆盖全国330个城市,连接16500个景点,17年销售国内景点门票9700万张。

农村包围城市,酒旅业务有望成为未来重要的变现渠道。在完成了低线城市的酒旅业务布局后,美团点评有望向一二线城市进军,覆盖一二线城市的中高星级酒店。2017年,美团点评引入新的战略投资方Booking, 并与后者旗下的全球知名住宿预订平台Agoda展开紧密合作。Agoda的目标群体为在中国的外国游客,拥有丰富的高星级酒店资源。与Agoda的合作可补充美团在高星级酒店领域的缺口,丰富美团的高端酒店资源,开发高收入客户群。按携程及Booking的经验来看,酒店业务变现能力强; 酒店星级越高,消费者对价格敏感性越低,平台的提成比例就越高。未来美团有望进入高端酒店领域,将其他业务招徕的用户流量通过酒店渠道变现。

(四)出行业务:连接消费者与商户的生活场景

这类是美团近年出现的新业务,它分部涵盖ERP系统、整合支付、供应链等业务,我们认为出行事业群未来将成为分部主体,成熟后可能作为独立分部核算。公司新业务分部涵盖多项业务:到店事业群中的餐饮生态和智能支付业务,到家事业群中的近场配送和生鲜商超业务,出行事业群的本地交通服务, 猫眼(在线电影票务平台)被出售前也属于新业务分部。我们认为出行事业群发展空间广阔,未来发展成熟将成为分部营收的主要来源,或从新业务分部剥离,作为独立分部核算。

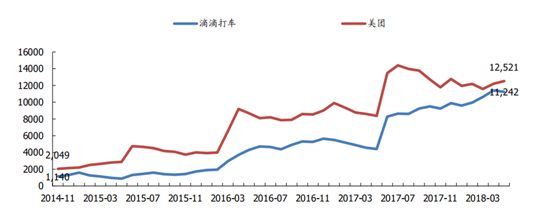

生活服务中出行属于高频次场景,粘性价值大。出行是百姓的生活需求,以两点一线的日常生活为例,每日即需出行两次, 频次上与一日三餐相当,因而出行具有很高的用户粘性价值。从用户规模上看,滴滴出行的月活11242万人,接近于美团的12521万人;出行+到店餐饮作为生活服务中较为普遍的场景,美团若想成为人与服务赛道的霸主, 就必须在出行领域占有一席之地。

高频获客,低频变现。这些年,美团点评通过到店餐饮、外卖等高频业务,逐渐形成一套围绕生活服务电商业务的“组合拳”,一部分高频业务,是用户和流量的增长驱动力;一部分是低频业务,将流量和用户转化、变现。横向协同还能解决大规模投入出行带来的赢利压力,美团有足够多的低频服务业场景,可以为出行板块提供充足现金流。

多业务协同,与行业内公司的垂直发展模式相区隔。到家、到店、出行和旅游,是生活服务业的四大场景,美团点评的四大业务群之间的协同关系除品牌协同护城河(商家端的低成本扩张,用户端的低成本导流)外,还能体现在大数据共享与协同(团购券使用与打车数据互联互通)以及用户黏性(将用户所有生活服务场景留在美团生态内)。据相关数据显示,美团点评平台上2.8亿跃买家中70%有打车需求。

03、美团点评的转型空间

任何一家公司,要从0到1搭建一个互联网平台,前期阶段都需要大量的投入。在适时地从规模扩张转向存量用户价值发掘,不断地提升用户粘性和单户贡献,中长期看,早期的拓客费用支出更像一种资本性支出。这也是互联网企业早期大多亏损,但仍能得到PE/VC追捧的重要原因。

互联网企业在互联网红利风口时代的盈利的逻辑一贯是向C端用户要规模、向B端商户要利润。先通过为C端用户提供近似免费的服务,做大规模后,反过来在平台B端商户身上获得利润,如佣金、广告费、平台入驻费等等。依托3.4亿C端用户, 美团已经到了进一步发掘470万在线商户价值空间的新阶段。

在美团点评招股说明书中,美团自身也在强调他们拥有以下的优势,可以更好的助力商家,并提升自身竞争力:

(1)生活服务电子商务行业的领导者,享有规模与网络效应

美团点评业务覆盖全国,拥有 3.1 亿交易用户和行业领先的实时配送网络。规模庞大的活跃客户群在美团点评的平台上生成大量数据,网络效应提升单位经济效益,降低获客成本,并持续提升行业壁垒。

(2)刚需高频服务领域中的知名品牌

根据艾瑞报告,美团点评运营着中国最大的到店餐饮服务平台及中国第二大酒店预订平台。

(3)覆盖消费者生命周期价值的一站式平台

通过交叉销售扩大所触达的消费者群体。在2017年,美团酒店预订业务80%的新增客户来自实时配送及到店餐饮交易用户。丰富的服务品类有助于降低获客成本,增强用户黏性。

(4)助力商家取得成功的多元解决方案

美团点评向商家提供在线营销工具、实时配送基础设施、云ERP系统、聚合支付系统、供应链和金融解决方案等。通过这些解决方案,美团点评成功扩大商家群体,并培养出长期忠诚度。在2015年、2016年和2017年,美团点评的在线商家数分别为约300万、440万和550万,其中活跃商家占比分别为 66%、68%和80%。

(5)最大的同城实时配送网络

根据艾瑞报告,美团点评运营着全球规模最大的同城实时配送网络,2017年4季度的日平均活跃配送骑手数量约53.1万人。

(6)专有和创新技术

美团点评开发了多个不同系统以提升服务质量和效率。自行研发的实时智能调度系统能够实时追踪每位配送骑手的位置,并计算最优配送路线。天网系统与地方监管数据库销量对接,方便在线商家验证流程和有效追踪商家的资质。利用大数据开发了天眼系统,能够对消费者的评论进行语意分析,量化及分类与食品安全有关的内容。

当前,美团对商户提供诸如精准线上营销工具、即时配送服务、云端ERP系统、聚合支付系统以及供应链金融解决方案等服务,在帮助商家转型的同时,也拓展了自身的收入来源。从美团此次IPO募集资金的用途上,我们可以大致找到一些端倪。

招股说明书显示,资金将主要用于三个方向:

约35%用于升级技术并提升研发能力,具体项目包括数据分析、机器学习、无人配送系统等;

约35%用于研发新服务及产品,具体包括为商家提供云端ERP系统及智能支付解决方案的商家赋能系统、非餐厅食物的即时配送、为餐厅提供原材料采购及物流服务的餐厅供应链服务等;

约20%用于收购或投资在业务层面互补且符合业务拓展策略的资产和业务。

在招股说明书里面没出现“补贴用户”、“营销开支”这样的字眼,而是聚焦于提升业务效率和发掘商户端的价值,从另一个侧面佐证了美团的发展已经进入到一个新的阶段:开始从征战时期的规模驱动,进入到巩固提升阶段的用户价值驱动。

不过, 美团并未停下继续扩大客群的脚步,一如招股说明书中所说:“我们当前努力于扩大我们的客户群,满足客户需求并强化我们的网络,而非注重于变现。我们亦会继续投资可能不会在短期内为我们带来经济利益的新服务及产品”。

看上去似乎矛盾,其实也不然。注重价值发掘与实现持续增长并非互斥关系,更像是更换了增长的引擎。

2015年, 美团点评交易用户激励(向用户提供的折扣及优惠券等)占营业收入的比例为98%,2016年降至20%,2017年为12%,2018年前4个月仅为9%,可视作增长引擎转换在数据层面的佐证。

早期规模驱动阶段,客户的增长靠的是营销等资源的投入,是“钱”堆出来的,此时,盈利与扩张是互斥关系,只能择其一;而进入到价值发掘阶段,生态本身的网络效应便能驱动增长,此时,企业便进入到盈利与增长协同发展的新阶段。

从美团点评的上市可以看出,美团点评是一个风口时代的结束。未来的竞争不在于利用互联网红利,不在于单纯依靠规模驱动;而是在于聚焦生活服务电子商务行业的领导者定位,通过深度研究大数据、人工智能等持续提升行业壁垒,更好的服务商家,更好的满足消费者食住行游购娱等生活服务全场景的需求,让竞争者只能望尘莫及。