背景

昨日下午 18:00 - 18:14(北京时间 2019 年 7 月 9 日),币安交易所上出现比特币大额卖单,近 7000 BTC 在 BTC/USDT 交易对上挂单出售。同时,TokenGazer 观察到,近日在火币网上,USDT/RMB 场外交易的溢价已经消失,甚至出现负溢价。

在此情况下,此次比特币巨额抛售卖出的近 8000 万 USDT对后市可能造成的影响不得不探究。

核心观点

1. 币安上近 7000 BTC 抛售和 USDT/RMB 溢价消失短期内对主流币尤其是山寨币是较大利空,对比特币则影响非常有限;

2. 短期内主流币和山寨币对比特币汇率反弹概率较低,比特币市值占比可能进一步提升;

3. 短期操作策略上应继续以持有比特币为主,不建议左侧押注主流币和山寨币对比特币汇率的反弹。

下面是 TokenGazer 的详细分析,我们对 USDT/RMB 场外交易的溢价消失以及此次比特币巨额抛售对后市场影响的分析将立足于以下判断。

判断一:BTC 的定价权在 USD 交易对和美元市场

今年六月中旬,TokenGazer 发布了《USDT 正在丧失对 BTC 的定价权》研究报告。我们发现 Coinbase Pro 和 Bitstamp 美元交易所在今年比特币的主要行情中都承担主导者的角色:

上图在今年主要行情自四月启动后, Coinbase Pro BTC/USD 在上涨行情中 Coinbase Pro BTC/USD 相对于 Bitfinex 呈正向的溢价变化(绿色阴影部分),以及在下跌行情中, Coinbase Pro BTC/USD 相对于 Bitfinex 呈负向的溢价变化(红色阴影部分)都代表着 Coinbase Pro BTC/USD 在行情中相对 Bitfiniex 起主导作用。

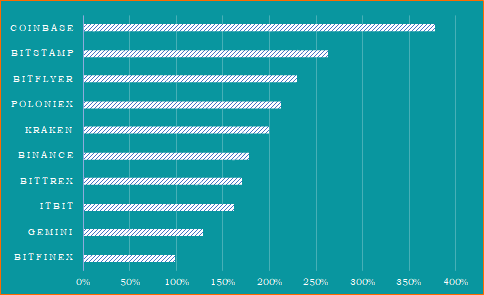

我们对主流交易所比特币交易量的统计也佐证了这一判断:年初至今,随着比特币行情的升温,各交易所的比特币交易量也大幅提升,而涨幅最高的是 Coinbase Pro 和 BitStamp 两家合规 USD 交易所,说明了 BTC/USD 在市场中相对于 BTC/USDT 影响力的提升。

判断二:BTC/USDT 和 BTC/USD 市场是相对隔绝的

我们把这次发生在币安上 BTC/USDT 的大额卖单和今年 5 月 17 日发生在 Bitstamp 上 BTC/USD 的大额卖单进行对比:

• 币安的卖单使其 BTC/USDT 由 12645 跌至 12068,与此同时,在 18:00- 18:14,Coinbase上的 BTC/USD 价格从 18:00 的12685 美元跌至 18:14 的最低 12107 美元。但从 18:14 开始,虽然币安上仍然还有大笔卖单挂着,但 Coinbase 上以美元计价的比特币,并没有再受币安上以 USDT 计价的比特币卖单影响。因此,币安上以 USDT 计价的 BTC 对其它交易所的比特币价格影响有限,并且 7000 多的BTC/USDT卖单最多使价格下跌 577,最大跌幅仅 4.56%,对其自身的价格也很有限。

• 今年 5 月 17 日,Bitstamp 上 BTC/USD 的卖单不断下移,使 Bitstamp 上的比特币价格在半个小时内由 7763 美元跌至 6178 美元,跌幅 20.4%。其中有一段时间,一笔 3700 多的 BTC/USD 卖单不断下移,就使 Bitstamp 上以美元计价的 BTC 价格在 10 分钟内由 7212 美元跌至 6247 美元,这10分钟内,跌幅就达到了13.4%。这次发生再 BitStamp 的卖单使整个市场都受到影响。

发生在币安和 BitStamp 卖单的影响不同,除了和二者的交易深度有关,还和BTC/USD 市场和 BTC/USDT 市场无法形成高效闭环有关,即 BTC/USDT 无法逆向影响 BTC/USD 市场。

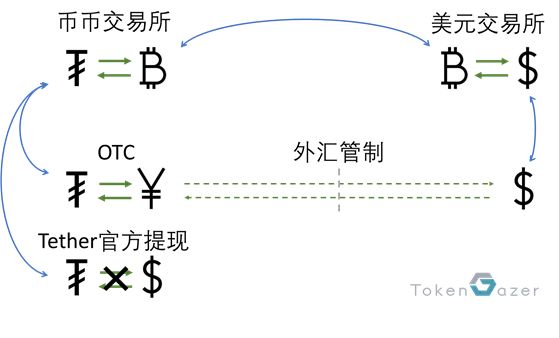

我们用一张图来更加清楚的说明:

在美元和比特币的合规交易市场里,交易量不断攀升,美元和美元交易市场已经成为比特币交易最重要的法币出入金渠道。在美元交易市场上购买的比特币,目前可以比较简单的充值到币币交易市场,在那里可以和 USDT 以及其他数字货币进行所谓的“币币交易”。国际政府间组织 FATF 通过了《基于风险的虚拟资产和虚拟资产服务提供商指南》在未来会对比特币的交易所间流动带来阻力,但短期在《指南》生效之前比特币的转账还是非常便捷。

在币币交易所通过出售数字货币获得的 USDT 想回流美金交易所形成交易闭环可以有两个选项:

其一是在 OTC 场外交易所兑换成法币。目前中国大陆 OTC 市场是 USDT 和币币交易最重要的客户群体,我们将在本文后面篇幅详细解释。而 OTC 交易获得的人民币则受到外汇管制的影响,无法大规模回流美元交易市场。

其二是通过 Tether 官方进行汇兑提现。但是 Tether 历史上层多次出现暂停兑换以及提现时间过长等问题,并且在其官网上还申明每个客户每周只能进行一次美元兑换。而纽约州检察长对 Bitfinex 的起诉也给 Tether 未来的运营带来巨大的不确定性。通过 Tether 官方进行美元兑换并回流美元市场目前来看操作性非常低。

这种 BTC/USDT 和 BTC/USD 市场的隔离,也是 USD 和 USDT 对 BTC 定价权存在差异的原因,两次抛售的例子再次说明了 USD 对比特币的定价更有影响力。

判断三:主流币和山寨币的定价主要取决于 BTC 和 USDT

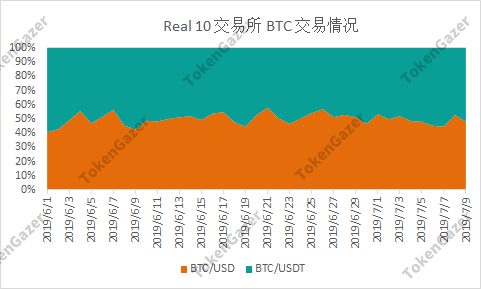

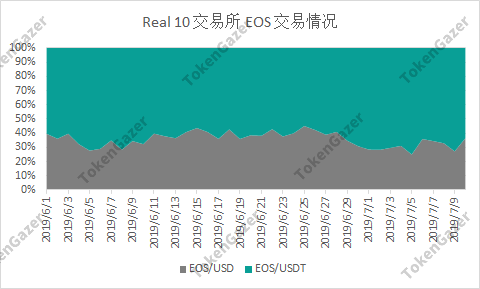

与比特币的定价权目前更多地被美金主导不同,以太坊、EOS等主流币,以及其他山寨币的定价主要取决于比特币和 USDT。通过统计 6 月以来在 Real 10 交易所中比特币和主流币(以 EOS 为例)对美金和 USDT 交易量占比情况,我们很容易证明这一判断。

对比比特币和 EOS 的 USD 交易占比,我们可以看出 EOS 的 USD 交易占比明显低于比特币,USDT 对 EOS 的影响将比 USD 对 EOS 的影响更强。EOS 的价格将更多地取决于 USDT。

EOS 是少数具有 USD 交易对的主流币之一,其他主流币以及山寨币的 USD 交易对的交易量占比通常更低,或者更大可能没有 USD 交易对。因此,USD 对主流币和山寨币没有直接的定价权,主流币和山寨币的定价取决于 BTC 和 USDT。

判断四:中国用户是主流币的主要市场

中国政府自 2017 年 9.4 政策下发以来,OTC 交易已成成为大陆用户重要的入金入口,虽然在全球法币交易占比中,人民币占比已经从 90% 以上的高位跌倒零,但实际上中国大陆仍旧是很多币币交易所极其重要的用户来源。因为场外交易市场更加分散,因此第三方数据难以获得准确的交易量汇总,因此我们必须通过间接的方式去评估中国市场和中国用户的影响。

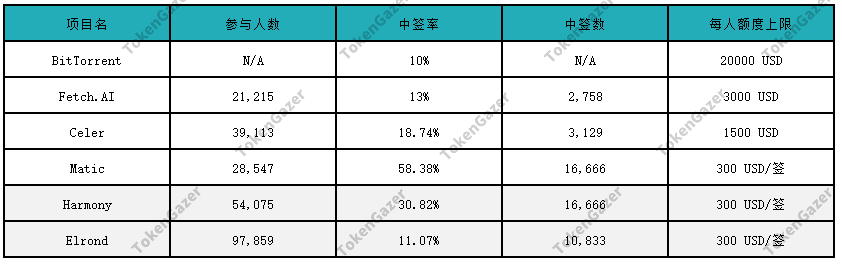

币安 Lauchpad 对 KYC 要求的变化为评估中国用户的活跃度提供了一些线索。币安在 5 月 28 日的 Launchpad 首度对国内用户开放,中签率也从 MATIC 项目的 58.38% 下降到 11.07%,这其中不排除一部分用户因为 Launchpad 良好的收益率而做的分仓操作,但是显然对中国身份用户开放才是最主要的驱动因素。超过 80% 的中签率下降表明,来自中国大陆用户可能仍旧占据币安活跃用户的半壁江山。

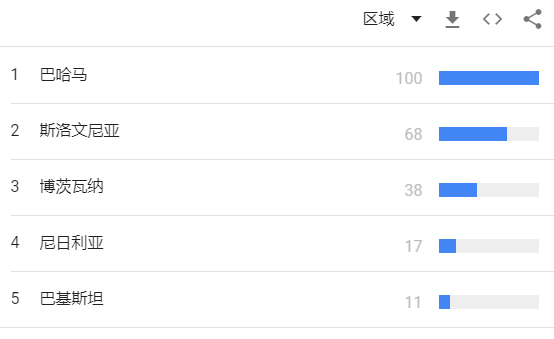

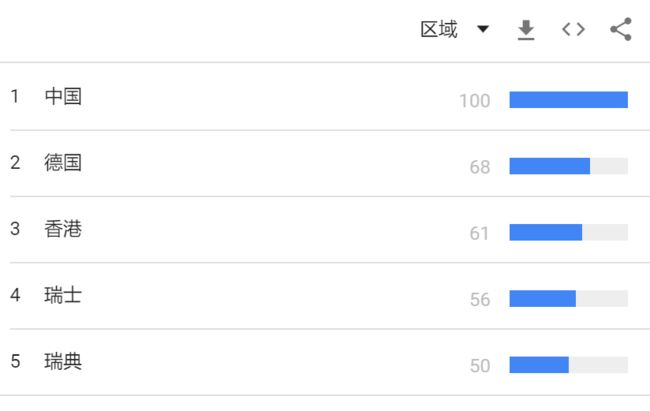

TokenGazer 通过 Google Trend 查询了分别查询了 Bitcoin、Ethereum 和 EOS 的搜索趋势,发现中国用户在搜索 Ethereum 和 EOS 的热度上都排行第一,但在搜索BTC方面则呈现出不一样的情景:

这说明,相比于世界其他地区,中国用户更倾向于交易 ETH、EOS 等主流币,而对比特币的交易倾向不如其他地区。

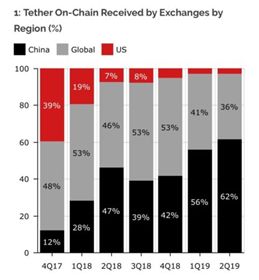

在 TheBlockCrypto 于 7/4 日发表的文章《Traders in Asia continue to put their faith, and funds, in Tether》也提到,来自中国的交易所作为 USDT 链上交易接收方的占比越来越高,超过 60%。在此情况下,中国用户可能是主流币和山寨币的主要市场。

分析总结

比特币、主流币和山寨币再定价上有所不同,比特币的定价权正在由 USDT 向 USD 发生转移,而主流币和山寨币主要由 BTC 和 USDT 定价。反过来讲,USDT 对主流币和山寨币的价格影响要比对 BTC 的价格影响更大——BTC 的价格可以由 USD 主导,而主流币和山寨币缺乏 USD 的距今通道。

此次币安 7000 BTC 抛售大概率是机构所为,抛售后的 USDT 买入主流币和山寨币的概率较低。这些 USDT 流出场外会进一步消除法币对 USDT 的溢价。OTC 中,法币对 USDT 溢价状态的消失说明无法币通道的交易者对数字货币的购买力的下降。

由于政策方面的限制,中国用户购买加密货币通常只能通过 OTC 交易买入 USDT,然后再用 USDT 买入比特币或其他加密货币。USDT 对人民币溢价的消失意味着中国交易者对加密货币的买入力量的降低。通过对中国交易者体量和交易习惯的分析可知,中国交易者是主流币的主要市场,相比于比特币,中国交易者更多地交易和持有主流币和山寨币。中国交易者买入压力降低的话,会对主流币和山寨币有更大的影响。

综上,TokenGazer 判断:币安上近 7000 BTC 抛售和 USDT/RMB 溢价消失短期内对主流币尤其是山寨币是较大利空,对比特币则影响非常有限;短期内主流币和山寨币对比特币汇率反弹概率较低,比特币市值占比可能进一步提升;短期操作策略上应继续以持有比特币为主,不建议左侧押注主流币和山寨币对比特币汇率的反弹。

线下活动预告

7月13日(周六),业内首个SEC Reg A+ 合规代币发售项目 Blockstack 全国行上海站来了!扫码报名, 现场将有神秘礼物送出!报名入口:http://hdxu.cn/DbWNJ(或扫描下方二维码)

版权信息与免责声明

除⾮本⽂另有说明,否则所有内容均为原创,由TokenGazer研究和制作。未经TokenGazer明确同意,不得以任何形式复制或在任何其他出版物中提及此内容的任何部分。

TokenGazer的徽标,图形,图标,商标,服务标记和标题是TokenGazer Inc.的服务标记,商标(⽆论是否注册)和/或商业外观。本⽂提及、展示、引⽤或以其他⽅式指出的所有其他商标、公司名称、徽标、服务标记和/或商业外观(“第三⽅商标”)是其各⾃所有者的专有财产。未经TokenGazer或此类第三⽅标志的所有者事先明确书⾯许可,不得以任何⽅式复制,下载,显示,⽤作元标记,误⽤或以其他⽅式利⽤标记或第三⽅标记。

本⽂仅供参考,⽂中所包含的所有信息都不应该作为投资决策的依据。

本⽂不构成投资建议或辅助判断特定投资⽬标、财务状况及其他投资者需求。如投资者对投资数字资产有兴趣,应当咨询⾃⼰的投资顾问,投资者不应凭借本⽂以作为法律,税务或投资⽅⾯的建议。

本研究中提到的资产价格和内在价值并⾮⼀成不变。资产的过往表现也不能作为⽀撑本⽂所述的任何资产的未来业绩依据。某些投资的价值、价格或收⼊可能会因为汇率波动⽽产⽣不利影响。

本⽂中涉及的某些陈述可能是TokenGazer对于未来预期的假设以及其他的前瞻性观点,⽽已知和未知的⻛险与不确定因素,可能导致实际结果、表现或事件与陈述中的观点和假设存在实质性差异。

除了因为上下⽂推导⽽提出的前瞻性陈述之外,还有“可能,将来,应该,可能,可以,期望,计划,打算,预期,相信,估计,预测,潜在,预测或继续”的字样和类似的表达⽅式确定前瞻性陈述。TokenGazer没有义务更新此处包含的任何前瞻性陈述,购买者不应对此类陈述施加过度的理由,这些陈述仅代表截⽌⽇期前的观点。虽然TokenGazer已采取合理的谨慎措施以确保⽂中包含的信息准确⽆误,但TokenGazer对其准确性,可靠性或完整性不作任何明示或暗示的陈述或保证(包括对第三⽅的责任)。您不应根据这些推断和假设做出任何投资决策。

投资风险提示

价格波动:在过去的时间⾥数字货币资产存在单⽇和⻓期的价格波动情况。

市场接受:数字资产可能永远不会被市场⼴泛采⽤,在这种情况下,单个或多个数字资产可能会失去其⼤部分价值。

政府法规:数字资产的监管框架仍不明确,主管部⻔对现有应⽤的监管和限制可能会对数字资产的价值产⽣重⼤影响。

关于TokenGazer

TokenGazer致力于为区块链行业提供长期有效,不断完善的价值研究方法和工具集,以及针对区块链和Token项目的技术和商业洞察。为国内外用户提供行业领先的定性、定量分析工具、研究模版、数据仓库、数据可视化服务等,帮助用户更好的分析和衡量区块链项目的真实价值。

欢迎登录TokenGazer官网:tokengazer.com查看一级市场深度研究、二级市场评级报告以及量化研究、项目估值偏离数据、投资策略分析以及往期交易所数据剖析。

责任编辑:TokenGazer

本文为TokenGazer原创内容,转载请注明出处。