11月26日北向资金尾盘再度上演脉冲式飙涨,标志着MSCI完成了对中国A股的年内第三次扩容,生效后A股纳入比例达到20%。11月26日北上资金净买入金额超5000万元的个股多达172只,其中净买入超亿元的个股也高达62只。从行业属性来看,电子及计算机行业净买入超亿元的个股最多,达16只;医药生物行业也备受青睐,有7股净买入;银行股同样有7股被净买入超亿元。

市场对未来MSCI是否会继续扩大A股纳入权重十分关注。今天凌晨,MSCI在其官网上发布新闻稿,表示在考虑进一步纳入A股之前需要解决四大问题,包括风险对冲和衍生品工具的获取、较短的股票资金结算周期、陆股通的交易假期安排、形成有效的综合交易账户机制。

当然中国市场也在发生变化,比如对冲工具的进一步丰富等,将提高A股对外资的吸引力,部分券商认为不排除明年MSCI抛出扩容计划的可能。机构认为,境外资金加仓A股是近几年比较确定的趋势,明年增量外资可期,预计2020年海外增量资金或将达3000亿元左右。

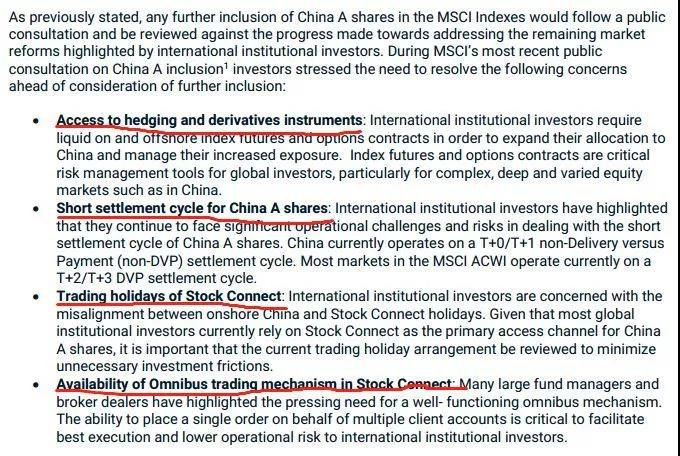

需要解决四大问题

MSCI在今天凌晨发布公告称,在考虑将中国A股进一步纳入MSCI指数之前,将进行公开咨询,解决国际投资者强调的剩余的市场准入各项改革的进展进行审查。在最新关于中国A股纳入的公开征询活动中,投资者强调,在考虑进一步纳入之前需要解决四个问题。

一是风险对冲和衍生品工具的获取

国际机构投资者需要获取具备流动性的在岸及离岸指数期货和期权,以扩大其在中国的配置并管理其风险敞口。股指期货和期权合约是全球投资者至关重要的风险管理工具,尤其针对像中国这样复杂、深度和多样化的股票市场,显得尤为重要。

二是中国A股较短的结算周期

国际机构投资者强调,他们在应对A股较短的结算周期时仍面临重大的运营挑战和风险。中国内地目前采用的是T+0/T+1的非货银对付的交割结算周期。相比之下,MSCI ACWI中的大多数市场以T+2或者T+3货银对付的交割结算周期运行。

三是陆股通的交易假期安排

国际机构投资者担心中国在岸证券交易所与陆股通假期之间的错位。鉴于目前大多数全球机构投资者都依赖陆股通作为投资中国A股的主要渠道,重要的是对当前的交易假期制度进行审查,最大程度减少在投资过程中的不必要的摩擦。

四是在陆股通中可以使用综合交易机制

许多大型基金管理人和经纪交易商强调对有效运转的综合交易机制的迫切需求。代表多个终端客户账户进行统一下单交易的能力,对于促进国际机构投资者在投资时实现最佳执行和降低操作风险至关重要。

MSCI表示,只有中国解决上述所有问题,MSCI才会就进一步将中国A股纳入MSCI指数的议题展开公开咨询,以继续促进国际投资。

A股对冲工具等逐步丰富

其实,早在今年2月底,MSCI公布的提高A股纳入比例的咨询结果就显示,目前A股市场尚存待改进的问题主要包括四个方面,即对冲工具、衍生产品不足,股票资金结算周期短,互联互通中的假期风险、逐渐向综合交易账户机制过渡。

招商证券在上周发布的一份名为《最大单次扩容后,MSCI何时再扩容?》的研报中表示,年内MSCI第三次扩容有望带来被动增量资金约430亿元。但未来A股纳入MSCI比例继续提高主要面临四方面约束,且均属于市场基础建设待改善的问题。预计今年11月扩容完成后,A股纳入MSCI进程短期或有放缓。

当然,我们也看到了,在解决这四方面的问题上,中国市场发生的一些令人欣喜的变化,将提高A股对外资的吸引力,为将来进一步扩容做准备。

第一,A股的对冲工具、衍生产品不足。招商证券表示,2017年以来股指期货交易规则在逐步放松,并且今年11月8日证监会已经发布公告,正式启动扩大股票股指期权试点,将在上交所、深交所上市沪深300ETF期权,在中金所上市沪深300股指期权。同日,上交所公告称,拟于2019年12月上市交易沪深300ETF期权合约。不管是逐步实现股指期货的常态化,还是此次股票期权品种扩容都有利于完善市场功能、增强市场内在稳定性。从投资者角度来看,更多的对冲工具有助于机构投资者尤其对冲基金丰富其投资策略并提高策略有效性,同时也可以提供更多的风险管理工具,进而提高A股对外资的吸引力,助力MSCI对A股扩容。

第二,境内股票资金结算周期较短。招商证券表示,要解决这个问题,主要有两个方向,第一就是延长境外机构投资者的股票交易结算周期。2017年和2019年先后两次延长境外机构投资者参与银行间债券市场交易结算周期,在此前T+0和T+1结算周期的基础上,针对境外机构投资者分别增加了T+2和T+3结算周期,境外机构进行银行间债券交易可以自主选择以上四个结算周期,有更多时间可以准备债券或者资金。不过调整结算周期需要相对长的时间,短期改变境外资金股票交易结算周期的难度较大。另外也可以通过融资交易或其他方式来弥补结算周期的时间差。

第三,因A股与互联互通交易假期不一致带来的风险。招商证券表示,要解决这个问题,就需要结算银行等参与机构调整其工作安排适应对方市场的时间,以支持假期的跨境交易/款项交收操作,这将增大相关机构的运营成本和负担,所以其市场需求和操作的可行性还需要进一步做出评估和研究。不过投资者可以通过衍生品交易对假期风险进行一定对冲。

第四,向综合交易账户机制过渡。招商证券表示,目前的互联互通交易下,主要以每个子账户实名制分别下单的方式进行,并且通过投资者识别码对北向交易进行监管和监察。所以参与A股投资的一些资产管理人背后的保险、主权基金希望能够逐渐与国际接轨,可以通过一个综合账户的形式进行交易。2017年韩国推出了综合交易账户机制,但考虑到目前国内资本市场仍处于对外逐渐开放的阶段,相关市场制度还有待完善成熟,从资本市场安全角度来看,综合交易账户还需要相当长的时间进行过渡。

招商证券称,目前政策在积极解决第一个问题,丰富A股对冲工具,这是政策层面短期相对容易改善和正在调整的方向,有利于增强A股市场对包括外资在内的各类中长期资金的吸引力,对于未来MSCI继续提高A股纳入比例将发挥积极作用。相比之下,后三个问题均属于国内外市场交易机制或制度不同带来的运营管理风险,需要相对长期的市场基础建设,短期较难实现调整,这也是A股逐渐与国际市场接轨的一个过程。以上任何一个方面的改善都有助于提高A股在国际市场指数中的权重。

展望2020年A股继续纳入国际指数的进程,招商证券表示,如果明年各对冲工具如期稳健运作,能够为海外机构投资者提供更有效的对冲工具,不排除MSCI抛出扩容计划的可能。但是,鉴于需要8个月左右时间落地,如果MSCI在2020年一季度的季度调整中提出扩容征询意见,那明年才有继续扩容可能。另外,目前关于将科创板股票纳入陆股通标的的政策正在推进当中,如果未来科创板股票纳入陆股通标的,那么MSCI可能会适时将这些股票纳入其新兴市场指数。

明年外资将进一步流入

一些券商表示,境外资金加仓A股是近几年比较确定的趋势,增量外资仍可期。据中泰证券统计,今年以来,境外投资者通过QFII、RQFII和陆股通合计持有A股市值从年初的1.3万亿上升至三季末的1.8万亿,占A股总市值比值也从年初的2.7%上升至3%。

华泰证券策略团队表示,国际指数扩容暂缓可能影响外资流入的节奏,但不会改变外资长期流入趋势。预计2020年海外增量资金规模约为2885亿元至3847亿元。其中,在2020年3月,富时罗素将完成第一阶段第三步的A股纳入计划,预计增量资金57亿美元(约合400亿元人民币)。

瑞银证券也称,假设2020年MSCI对A股的纳入因子保持不变,估算外资流入A股市场的总额或将达3000亿元(2018年为2960亿元,预计2019年为3200亿元)。“我们预计未来几年纳入因子将升至30-40%,并最终升至100%,当然这取决于MSCI的决定。如果纳入因子达到100%,根据我们的测算,A股在MSCI新兴市场指数中的权重将达16.6%。”

图文:网络(侵删)

提示

投资有风险 入市需谨慎

想看更多?——「至简期权」这是一个汇集金融、股市、软件、知识的公众号,软件界的金融百科全书非他莫属!