第六章

高资产回报率(ROE),高业绩增长,资产回报率高于融资成本,产生持续的自由现金流

6.1 透视内在价值

6.1.1 不同语境下的价值

1,账面价值,历史成本法计算出来的当前资产净值,土地等会被低估,设备,库存等被高估,交易性金融资产,商誉等不确定性大。企业经营是动态的,静态的“照片”意义不大。巴菲特比喻为一个人完成学业而付出的成本。

2,市场价值,也即市值,包含着市场不断变化的预期,追逐股价的涨跌就像追逐一个美女,因为她外表漂亮而痴迷兴奋,但是外表美丽不代表内心美丽,没过多久又去追逐下一个目标。永远找不到核心的东西。巴菲特比喻为一个人现在能获得的工资待遇。

3,内在价值。市场价值的核心是内在价值。就像要交朋友不是看外在,而是看两个人的契合度。路遥知马力,日久见人心。人心告诉你契合度。契合度就是核心。巴菲特比喻为一个人从参加工作到退休他能获得的所有职务性现金收入的总和。

6.1.2 职场与现金流折现

内在价值的根本是资本增殖能力(特别是现金),能力越强,市场定价越高

能力必须数字化(货币化),可衡量才能被激励,优胜劣汰

能力有起点有终点,内在价值是能力生命周期的一个总计

对总的资本增值部分(净现金流入)的一个折现就构成了企业的内在价值

6.2 DCF三要素

DCF(Discounted Cash Flow 现金流折现 )

影响DCF结果的要素

1,企业经营存续期

2,现金创造力

3,企业所处生命周期

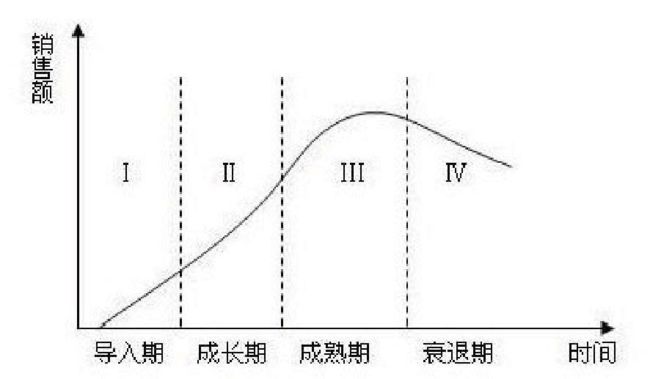

6.2.1 经营存续期 (寿命多长)

寿命越长,复利越多,比如医药,消费,能源等行业长期存在的需求,就是良好的土壤

周期性+重资产+低差异化,周期性就像一年四季,既有春天的勃发,也有冬天的衰亡,一个意外严酷的冬天会让企业的寿命即刻终止。重资产意味着成本占收入比重大,而且刚性,就像大象,每一次呼吸都比其他动物消耗更多能量,低差异化意味着不景气时的价格搏杀,就像冬天,每一次竞争,都意味着你死我活。

6.2.2 现金创造力(能力多强)

现金比白条好多了,现金是在手里的确定的东西,而且可以拿去创造更多价值。白条能不能拿到是个未知数,而且白条不能拿去用,产生了机会成本。

如何看企业创造现金的能力?

1,看投资环节的轻重问题

是轻资产模式还是重资产模式?

固定资产占总资产比重如何?25%?35%?,高固定资产投资支撑的生意,就意味着扩张的高边际成本,也就是赚来的利润大部分要用来再投入生产,现金就溜走了。

在西格尔教授所著的《投资者的未来》中,对从1957年一2003年不同级别资本支出型企业的投资回报的案例研究分析,得出一个值得关注的结果;资本支出/销售收入的比率最高的企业组.:46年的复合收益率为9.55%;资本支出/销售收入的比率最低的企业组.:46年的复合收益率为14.78%。

也就是说,1957年你投入1000元在资本高支出组中,46年后你会得到66275元。而同期资本支出低的组合则可以得到567490元,回报率相差整整8.56倍。而且高资本支出组的复合收益率甚至还比不过标准普尔在46处间的11.18%的水平。长期来看两者之间造成的差距惊人。

2,看销售环节的现金含量

白条多还是少?就是你对客户够不够强势,强势的一般都占便宜

白条多不一定都是坏事。如果白条多,但是生意红火而且坏账少,而且白条不是集中在少数客户中,就问题不大。

3,看运营环节的资金结构

应付款,预收款多不多,就是你在产业链中对供应商够不够强势,

早收晚付,快收迟付,无息资金越多越好。白拿人家的钱做自己的生意。

企业现金周转周期是指企业在经营中从付出现金到收到现金所需的平均时间,决定企业资金使用效率。一般来说,存货周转期和应收账款周转期越长,应付账款周转期越短,营运资金数额就越大;相反,存货周转期和应收账款周转期越短,应付账款周转期越长,营运资金数额就越小。

=存货周转天数+应收账款周转天数-应付账款拖延天数。这个数据越小越好,最好是负数。

或者叫运营杠杆

6.2.3 经营周期定位(是不是在高速成长期)

作者认为企业生命周期背后的推手:

但是我认为企业的经营周期不一定是最好的视角,如果一家新企业做的是过时的产品,它的经营周期怎么确定呢?而一家老企业研发出新产品,新产品一路引领市场,比如苹果,那又如何看它所处的经营周期呢?所以我觉得应该看产品的生命周期。产品生命周期的概念中蕴含着市场需求周期,市场需求饱和了,产品生命周期也到顶了,现在的问题是,产品生命周期到顶了,企业经营绩效 ROE是不是也就到顶了?比如2017年-18年巴菲特大量买入并增持苹果的股票。需求饱和了,企业业绩增速还可以更高?

而行业扩张层面,也是从某一类产品的生命周期反应出来的,比如手机2017年达到饱和,预示着行业饱和。

6.2.4 总结和心得

从企业上市融资说明书看行业特性和生意特点,来衡量第一要素,是否长寿

从企业年报来衡量第二要素,创造现金流能力强不强

从券商报告等资料中看企业的竞争格局和发展战略,来衡量它在第三要素中所处地位。

6.3 有价值的增长

业绩增长才是硬道理这句话对不对?

有良性增长和恶性增长。

业绩增长是硬道理一般来说是对的。恶性增长就是烧钱模式,不带来正现金流,但是有些烧钱模式的确可以让企业杀出一片天,作者提出这个问题是要突出现金流的重要性吗?为什么现金流如此重要呢?

6.3.1 价值创造的内涵

“人们在理头于浩如烟海的数据时,却很容易忘掉根本的决定性因素:一家公司的价值取决于投资资本回报率和公司增长的能力。其他所需考虑的因素——毛利率、现金税率、应收账款周期和库存周转率——都只是细节的问题。”

这是曾任麦肯锡董事的蒂姆·科勒在其著作《价值评估》中的一段话。这段话明确地揭示了公司价值创造的两个根本衡量因素,即资本回报率和业绩增长力。

DCF着重讲了要找弱周期性,轻资产,差异化,强现金流,成长初中期的企业,但是蒂姆科勒的话更一针见血,持续的业绩增长就可以排除强周期企业,而资本回报率就综合反应了产品生命周期和企业经营水平的问题。

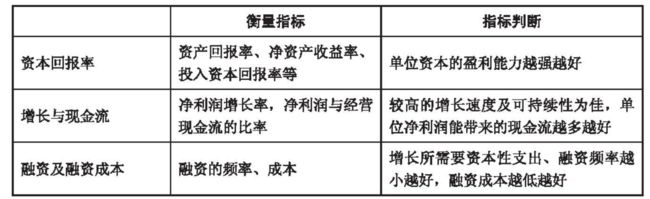

企业的价值创造活动可以归结为一句话:以高于融资成本的资本回报率来实现增长,并且最终转化为自由现金。就是说企业价值创造的根本目的是在增长中创造和积累现金流,而增长的前提则是它的资本回报率必须高于它为了增长所进行的融资的成本。在这一过程中,主要的变量包括:增长的速度、资本回报率的高度、增长所能创造的现金流程度、为增长所必需的融资频度和成本。

作者对于现金流非常重视!为什么?下图把“资本回报率和增长”扩充为四项,增加了现金流和融资问题,其实可以统一归入现金流的范畴

6.3.2 资本回报率

资本回报率的意义在于,企业提高了全社会的资金利用效率并且为社会创造了更多的价值

ROA 资产回报率=净利润/总资产

ROE 净资产回报率=净利率*总资产收益率*杠杆率(权益乘数)=净利润/净资产

ROIC 投入资本回报率=税后经营业利润/投资资本

指标越高,说明企业获利能力越好。

6.3.3 净资产收益率

ROE对企业长期价值的影响可参考芒格曾提出的一个观点:从长期来说,一只股票的回报率跟企业发展是息息相关的,如果一家企业40年来的盈利一直是它资本的6%(指ROE),那长期持有40年后你的年均收益率不会和6%有什么区别——即使你当初买的时候捡的便宜货。如果该企业在20~30年的盈利都是资本的18%,即使你当初的出价较高其回报依然会令你满意。

是不是跟银行利率有点像?每家公司的赚钱能力长期来看是一定的?

6.3.4 增长的导向

资本收益率=收益/资本=(收入-成本)/资本

提高资本收益率的方法也可以通过增加收入,减少成本,投入更少的资本来实现

业绩增长向上空间很大,减少成本向下空间小,而投入资本的多少和生意特性有关,比如碧桂园2018年的降低成本提高效率的做法,就是到了业绩瓶颈而不得不为之。它没有降低杠杆率,可能因为降低杠杆率业绩就要下降,当然如果资本回报率高于杠杆成本就不算坏的增长。

当然ROE高的企业,股价不一定高,比如业绩增长率3-4%的好时糖果ROE很高,估值也不错,但是因为太稳定了,你赚不到估值提高的钱,只能赚到分红的钱,而分红率是公司管理层决定的。

从表格中总结,资本回报率低是不好的,高至少是安全的,融资频度高也是不好的。但是很低是多低,较高是多高呢?

既然资本回报率高不一定估值高,那资本回报率低也不一定估值低。对度的把握关系到最终是你能不能跑赢市场的预期。

融资频度和成本没有超过资本回报率就是相对健康的吗?

特斯拉是盲目增长导向吗?

这张表格作者是想提醒大家,不要光看业绩增长,如果资本回报率不超过融资成本,有可能就是盲目扩张,其增长也是沙滩上的城堡,非常脆弱。

但是作者又说,有一些增长能转化为稳定的份额并最终靠垄断地位而恢复盈利能力,比如互联网行业,初期无报酬率扩张,最终赢家通吃,比如滴滴。但是有一些行业的快速增长未必转化为持久的竞争力和垄断地位,比如消费品通过铺货来拉动营业收入。

所以先看资本回报率,如果资本回报率高,业绩又增长高,那一定估值很高,这种企业只有在遭遇负面打击而估值大跌的时候才能入手

如果资本回报率高,而业绩增长低,那就是过了成长期的大白马,他们往往被低估,如果他们的增长可持续性高,确定性也好,那可以赚长期复利的钱,通识如果过于低估,也可以赚估值修复的钱。

如果资本回报率低,那就比较有风险,其中业绩增长乏力的,又欠了一屁股债的,就要远离,现在看起来便宜,以后估值可能更低,他们可能是价值陷阱。

如果业绩增长高,那要区别对待,前面已经说过了。有些是成长陷阱,有些能修成正果。

6.4 其他影响因素

一个企业能够以超过融资成本的资本收益率持续创造自由现金流,只要它能保持这种状态,它就是创造价值的,有价值的。