这也太猛了吧!超级独角兽极速过会,宁德时代,年营收高达199亿!新能源汽车产业链投资逻辑,...

刚刚,一家纯正的独角兽,噢不,应该说是细分赛道的“超级独角兽”,刚刚在证监会第十七届发审委2018年第57次工作会议上成功过会。

从首次披露招股书到过会,它仅用时152天,拟募集131亿资金。

它的名字,叫宁德时代,CATL。它过会的意义,完全不亚于富士康。

只要你稍了解一些新能源汽车行业,对这个名字就不会陌生。它,在去年刚刚超越日本松下,成为世界第一的新能源汽车动力电池企业。

看到这里,估计你会联想到:我们之前对宁德时代做过详细分析。今天,我们在前一篇研报基础上,继续深扒电池这个新能源汽车的细分赛道。

两个词给你总结:惨烈+牛X。

这个领域,可以说,浓缩了中国商人参与全球竞争的高级智慧,让人分析完数据感慨万千。

它的实控人,曾毓群,亲手做出两个全球第一的企业,ATL(手机电池世界第一)、CATL(动力电池世界第一)。

来感受一下宁德时代的业绩:

2014-2017年,宁德时代的营收8.67亿、57.03亿、148.79亿、199.97亿;扣非净利润为0.13亿、8.8亿、29.57亿、24.7亿;经营性现金流量净额为-1.39亿、6.65亿、21.09亿、23.41亿;毛利率为25.73%、38.64%、43.7%、36.29%。

以2016年扣非净利润来看,它能排在创业板的第二名,仅次于温氏股份。

按本次发行股份不超过2.17亿股,比例不低于10%,发行价在60元左右来看,它的估值超过1300亿,登陆创业板后,很大概率会成为创业板第一股。

没错,一面是牛X,一面是惨烈——冰火两重天。

这边厢,刚刚晋升全球第一的宁德时代,作为独角兽,意气风发等待上市;

而那边厢,国内动力电池行业的老三、老四,沃特玛(其母公司为坚瑞沃能)和国轩高科,却正在遭遇悲催的境地。

尤其是沃特玛,近期连续爆发了一系列危机:

2018年3月27日,其大股东李瑶持有股份被司法冻结,其一致行动人质押的股权触发强制平仓线。李瑶是坚瑞沃能法人代表及总经理,也是沃特玛电池董事长。

4月1日,李瑶的一致行动人李金林持有坚瑞沃能股份 24797220 股,占公司总股本的1.02%,可能遭遇平仓。

4月2日,坚瑞沃能公告,沃特玛的13个银行账户被司法冻结。

因为这一系列事件,坚瑞沃能连续3个跌停,这一幕,简直是惨不忍睹。

想当年,沃特玛、国轩高科,那可是我国第一批从事动力电池的企业,起步于2006年,整整早于宁德时代5年,但如今,竟然全部都被远远甩在身后。

注意,这事很怪,真的很怪。

同样是动力电池领域,同样受国家政策鼓励支持,为什么宁德时代作为后起之秀,能够短短7年就超越国内巨头比亚迪、沃特玛、国轩高科,甚至全球巨头松下,晋升世界第一?为什么沃特玛和坚瑞沃能,竟然沦落到今天这个田地?

产业格局巨变的背后,究竟是什么原因?

今天,我们就从宁德时代、沃特玛、国轩高科这三家公司入手,来研究一下它们背后的产业博弈、投资逻辑和财务特征。

01

一个理工科技术宅

一不小心

弄出两家全球排名第一的公司

▼

1968年,曾毓群出生在福建宁德农村,考上了上海交通大学船舶工程系。

21岁,曾毓群从上海交大毕业,随后被分配至福建一家国企。仅三个月,他就从国企辞职,进入隶属于当时全球第一硬盘磁头供应商SAE的东莞新科磁电厂。十年后,他成为新科磁电厂最年轻的工程总监。

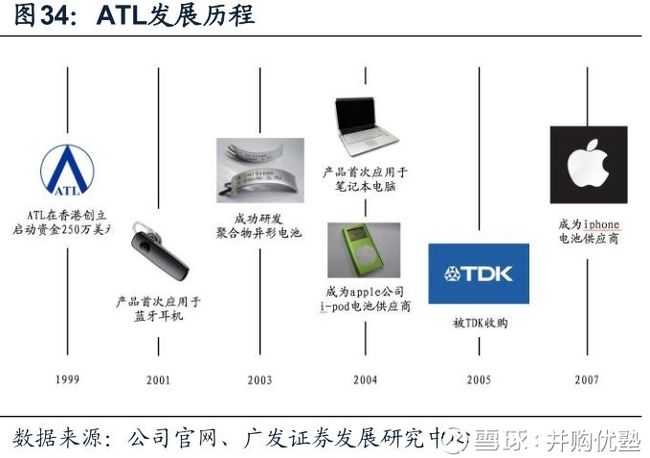

1999年,曾毓群在他上司梁少康、陈棠华的游说下,离职共同创立新能源科技(ATL),第一家工厂,就开在东莞。熟悉手机产业链的投资者,对ATL这家公司,绝对不会陌生。

当年ATL的创业方向为聚合物软包电池,购买了美国贝尔实验室的聚合物锂电池专利授权。但实际上,这个专利并不能直接使用,依旧存在电池鼓气的缺陷。

经过两周的研发,ATL技术团队竟然神奇的把这个问题解决了,成为20余家购买这个专利授权的企业中,唯一成功量产的公司。

2000年,正值手机普及的风口,但整个手机产业链上,中国企业能做的很少,几乎全被韩国厂商垄断,包括电池。

ATL打开市场的方案简单粗暴,同样的电池,报价是韩国电池一半,容量超过韩国电池一倍。

随即,ATL进军手机电池行业,2004年,ATL打入苹果产业链,并且,在随后的十七年中,三星、华为、OV、小米等厂商,全部使用ATL的电池,ATL在软包电池上做到了世界第一,市场份额接近50%。

就靠着绑定下游消费电子企业,2010年时,中国锂电池行业形成了四大巨头,ATL、比亚迪、力神、比克。

2006年,当曾毓群在消费电子锂电池领域顺风顺水之时,两家动力电池公司出现了。这年,沃特玛开始将重点放在动力电池上,国轩高科成立。

2007年,国轩高科和沃特玛开始磷酸铁锂电池。

2011年,曾毓群将新能源汽车动力电池业务剥离出ATL,单独成立,就是本案的宁德时代(CATL)。此后,新能源汽车行业,开始风起云涌。

▼

此后几年里,新能源行业里发生了一系列的洗牌,几个大玩家逐步浮出水面。

2012年,宁德时代加入宝马供应链,合作开发了华晨宝马首款电动车电池“之诺E1”。

2012年,天齐锂业以45.54亿人民币收购拥有世界上最大的锂矿的泰利森,是如今国内最大的锂资源供应商。

放眼世界,动力电池第一的企业,一直为日本松下,借助动力电池的风口,2013年,松下扭亏为盈,特斯拉,使用的,正是松下的动力电池。

2015年,国轩高科借壳东源电器上市。2016年,沃特玛类借壳坚瑞消防上市。

2016年6月,有关部门发布第四批《汽车动力蓄电池行业规范条件》企业目录,其中未纳入外资电池厂。

注意,松下、LG、三星等海外巨头在中国的电池厂无法申请补贴,因此在中国的新能源汽车市场上,完全无法国产的动力电池企业竞争。

2016年12月,新能源汽车动力电池行业的技术风向开始出现重大转变,进入三元电池时代。

三元电池使用的正极材料中,必须的一种稀缺金属——钴,价格开始飙涨,而在2016年11月,洛阳钼业,以26.5亿美元完成收购刚果Tenka铜钴矿,成为我国最大的钴资源供应商。

宁德时代、国轩高科、比亚迪等动力电池厂家也纷纷布局三元赛道,唯有沃特玛,坚持做磷酸铁锂电池。

2016年,按销量计,世界第一为松下,第二为比亚迪、第三为宁德时代、第四为沃特玛、第五为LG化学,第六为国轩高科。

短短1年,到2017年,按销量计,世界第一为宁德时代,第二为松下电器,第三为比亚迪,第四为沃特玛,第五为LG化学,第六为国轩高科。

梳理下来,整个产业大变革的密码,其实就两条:

1)终端成品切换,下游大规模推动新能源汽车;

2)技术革新,从磷酸铁锂到三元电池;

02

宁德时代VS沃特玛VS国轩高科

都是卖电池,但商业模式迥然不同

▼

新能源汽车产业,经过多年的市场导入,在2015年出现了爆发式增长,随之而来的,是核心部件——动力电池的高速增长。

2014到2016年,动力电池的出货量复合增速高达167%,占据了整体锂电池行业的半壁江山。新能源电池领域,也从群雄争霸,发展到如今一超多强的格局。

宁德时代,2017年销量排名全球第一,装机量约36.24GWh,市占率27%,远远超过其他竞争者,是这个领域的超级独角兽。

比亚迪、沃特玛、国轩高科分列二、三、四名,市场份额分别为16%、12%、7%。

这几家的实力差异有多大,我们来从营收规模、收入结构、电池品种(技术)、产能等角度,来对比看看。

比亚迪的业务线庞杂,不仅有电池业务,还有整车、手机等业务,此次暂时不纳入对比范围。

1)营收规模上看——

宁德时代:2014至2016年,营收8.67亿、57.03亿、148.79亿;扣非净利润为0.13亿、8.8亿、29.57亿;经营性现金流量净额为-1.39亿、6.65亿、21.09亿;毛利率25.73%、38.64%、43.7%。

国轩高科:2014至2016年,营收8.8亿、27.5亿、47.5亿;扣非净利润为0.24亿、5.47亿、9.54亿;经营性现金流量净额为0.57亿、5.2亿、12.74亿;毛利率27%、45%、46%。

沃特玛(现为上市公司坚瑞沃能):2014至2016年,营收3.9亿、20.6亿、38亿;净利润为841万、2.46亿、4.3亿;经营性现金流量净额为-938万、1.43亿、-21亿;毛利率为32.65%、33.56%、37.13%。

可见,宁德时代的体量,已经是国轩高科、沃特玛的3倍以上。同时,请留意一个细节,看看坚瑞沃能有多惨,2016年经营活动现金流巨亏,达到-21亿。

2)收入结构

三家都以动力电池销售为主营业务,但占营收的比重各有高低。

动力电池系统,主要包括电芯、模组及电池包,通常应用在乘用车、客车等下游。

宁德时代:动力电池系统占比最高,为87%,其次是锂电池材料(12%)、储能系统(0.09%)。

国轩高科:动力电池占收入比重85.64%,其次为输配电设备(12.85%)等。

沃特玛:动力电池占营收比重只有54.94%,另外,还有新能源汽车租售业务(28.37%)、消防产品及工程等(15%)。

可见,宁德时代、国轩高科的动力电池业务更集中。其中,宁德时代的第二大业务,锂电池材料业务,是电池制造的上游,二者的产业协同效应更好。

而沃特玛,业务精力较为分散,其第二大业务新能源汽车租售业务,与电池业务的协同效应较弱。

3)电池品种(技术)及产能

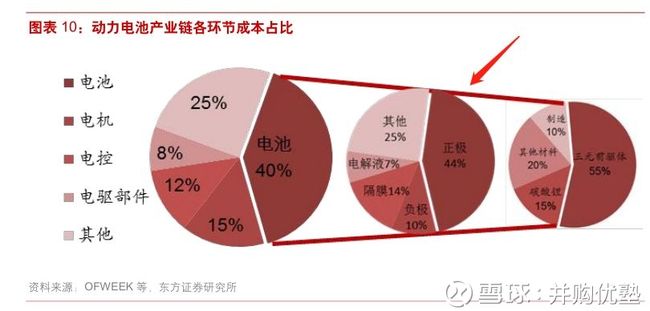

一个电池,通常有正极材料、负极材料、电解液、隔膜组成。其中,正极材料占成本比例最高。

▼

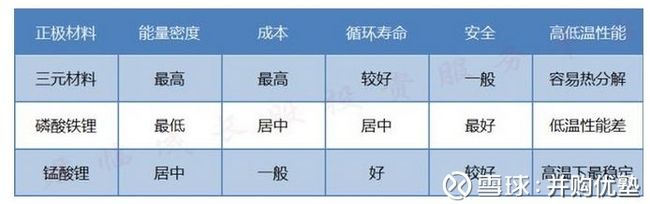

如果按正极材料的不同,动力电池大致可分为:磷酸铁锂电池、三元材料电池、锰酸锂电池、钴酸锂电池等。

正极材料不同,性能指标也会各有差异,其中,三元材料因能量密度高、循环寿命好、安全,性价比更高,所以大受追捧。[1]

▼

从全球电池分类上看,三元材料已经成为主力,而国内仍以磷酸铁锂为主,占比72.5%,其次是三元材料(22.4%)。

但是,国内磷酸铁锂的产能过剩,高端三元材料不足,随着下游需求切换到乘用车市场,未来三元材料必将成为国内动力电池的主战场,还有很大增长空间。

目前,拥有三元材料产能的为宁德时代和国轩高科,而沃特玛暂未布局,落后一筹。

从产能分布上看,2017年,宁德时代总产能14亿,其中,三元材料产能8亿,高于磷酸铁锂产能6亿。

而国轩高科,总产能为10亿,其中,三元材料产能2亿,远远低于磷酸铁锂产能8亿。

动力电池行业,技术更新速度较快,如果想在竞争中脱颖而出,必定要在技术、规模上占据先发优势。

唯有正确锁定主流技术,才能大规模扩充产能,以规模化取胜,从而占据市场。综上对比,毫无疑问宁德时代质地更强。

看到这里,大家思考一个问题:

沃特玛2002年成立,国轩高科2006年成立,宁德时代(CATL)2011年才成立,但是,却后来居上,成为行业第一?

03

与下游厂商深度绑定

最重要的战略选择,没有之一

▼

宁德时代(CATL),脱胎于ATL动力电池事业部,集中精力负责新能源汽车动力电池的研发销售。

注意,这个ATL不简单。

ATL,主营消费电池,比如手机电池。曾几何时,消费电池领域也是群雄纷争,但最后,ATL强势突破重围,打败了比亚迪、力神、比克,成为行业第一。

凭啥?凭的是它切入了苹果产业链,成为苹果电池供应商。

▼

本案,宁德时代(CATL)复制了这一思路,不再只简单地卖电池,而是与下游整车厂商联姻,成立合资公司,实现深度绑定。比如:

2009年,与北汽集团合资建立普莱德,锁定北汽新能源、北汽福田重要客户,其中,CATL持股24%,北汽新能源持股23%,北汽福田10%。

2017年5月,与上汽集团联合新设两家合营企业——时代上汽与上汽时代,前者,上汽持股49%(CATL51%),负责电芯生产;后者,上汽持股51%(CATL49%),负责Pack生产。

规划2020年实现36GWh产能,富裕产能可向其他新能源整车厂开放。

在合资建厂的基础上,宁德时代还引入了东风集团、长安汽车整车厂商参股。

那么,为什么要这么做?这么做有什么好处?

因为,动力电池的下游应用场景主要为乘用车市场,先绑定有实力的整车厂商,未来整车厂商的表现,将直接决定电池厂商的竞争地位。

来看两组数据:

1)2017年,全球乘用车销量,排名前三的分别是:比亚迪、北汽新能源、特斯拉。

2)2017年,全球新能源乘用车爆款车型,排名前三的分别是:北汽 EC系列(7.8万台)、特斯拉 Model S (5.4万台)、丰田普锐斯(5万台)。

而整车厂商销售数据的背后,也暗含了其背后电池厂商的竞争地位:

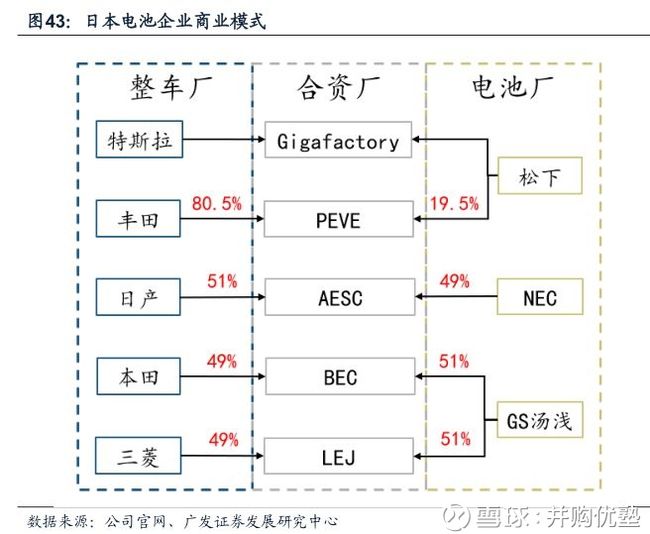

特斯拉、丰田普锐斯的供应商——松下;

北汽新能源的供应商——宁德时代;

所以,之前的动力电池竞争格局,松下全球第一,宁德时代国内第一。

值得注意的是,松下是在电池领域开辟与整车厂商合资建厂的鼻祖,它与丰田合资建立PEVE、与特斯拉建立超级电池工厂 (Gigafactory ),成为特斯拉的独家供应商。

▼

这里有一个重要的细节:和什么样的下游客户合作,以及什么方式合作,决定了一家电池企业的命运,也决定了未来的营收增长空间。谁能和巨头合资建厂,谁就更牛逼。这点,和当年ATL靠苹果产业链崛起,是一样的道理。

因此,要预判未来宁德时代的营收、利润增长,其实很简单:你就看它和哪个整车厂绑定就行了。宁德时代2017年刚刚绑定上汽(国内第一、世界第七整车巨头),以及之前绑定的北汽新能源(全球新能源乘用车销量第二,超过特斯拉,仅次于比亚迪)。

此时,回头看看沃特玛、国轩高科。

沃特玛,第一大客户为珠海银隆,知名度不如上汽、北汽,同时也没有建立合资工厂;国轩高科,既没有合资建厂,也没有引入整车厂商的入股。

很显然,这两者与宁德时代相比,竞争力逊色一筹。而能够与整车厂实现深度绑定的,也一定具有很强的竞争力,这能够从行业话语权上看出来。

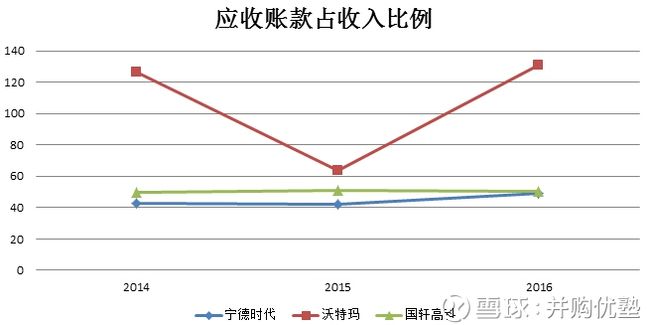

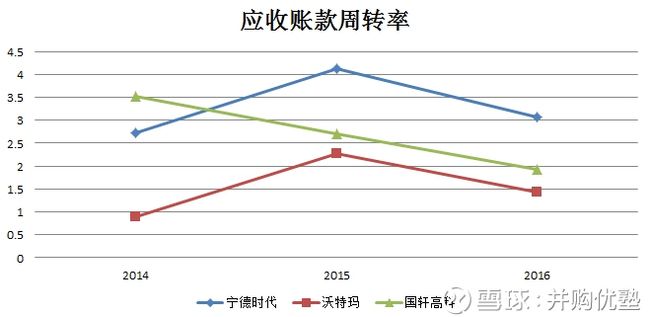

对下游的话语权,可以从应收账款来看。

宁德时代,2014到2016年,应收账款为3.72亿、23.94亿、73.16亿;占收入的比例为42.86%、41.98%、49.17%;应收账款周转率为3.72、4.12、3.06;账龄一年以内的账款占比为100%、98.97%、99.19%。

账款逐年升高,账款占收入的比例提高,周转率下降,账龄全部保持在1年以内。

而沃特玛的应收账款为4.99亿、13.17亿、49.83亿;占收入的比例为126.65%、63.9%、131.06%;应收账款周转率为0.89、2.27、1.43;账龄一年以内的账款占比为76.65%、89.09%、86.93%。

国轩高科应收账款为4.41亿、14.02亿、24.11亿;占收入的比例为49.77%、51.07%、50.67%;应收账款周转率为3.52、2.71、1.92,账龄一年以内的账款占比为81.71%、78.18%、86.04%。

很明显,宁德时代在应收账款收回、账款质量方面,要强于沃特玛和国轩高科,行业话语权很强。

▼

04

商业模式上一步错,步步错

直接决定未来命运

▼

看完了宁德时代、松下的整车合资建厂的商业模式思路,其实,故事还没有结束。

电池原材料是单一标品,不同供应商的产品并无太大差异,企业竞争力主要是成本、工艺能力。[2]

可见,除了技术要领先,成本方面也很重要。

2016年末开始,电池上游的主要正极原材料,如金属钴、碳酸锂、三元材料的价格都在上涨,增加了成本压力。

在新能源汽车电池这个江湖上,靠什么招法减缓成本压力?目前,有三个思路:

1)向上游布局原材料,实现原材料自产;

2)布局原材料回收和再循环;

3)建立新能源产业联盟,整合了包括原材料在内的产业链环节;

践行第一个思路的是国轩高科。

目前,它已经完成了磷酸铁锂(正极材料)的自产,三元材料(正极材料)预计2018年完成自产,硅碳(负极材料)预计2019年投产,隔膜则与国内龙头企业星源材质合资建厂。

这一思路,模仿的是LG化学,LG化学依靠锂电材料的研发能力和成本优势,在出货量上,超越了当时的AESC。

不过,LG化学主要自产技术含量更高的三元材料,而国轩高科,三元材料还未实现生产,在技术迭代上落后了很大一截。

这种自建生产线的这种“重资产模式”,要比和整车厂商建立合资工厂的“轻资产模式”进程要慢,承担的技术迭代风险也更多。

所以,宁德时代没有选择自产原材料,而是向下游厂商深入。

不过,为了控制成本,特别是主营业务三元材料的成本,宁德时代并购了广东邦普69.02%股权。

广东邦普,是一家三元前驱体生产厂商,是做回收废旧电池金属原材料的。2014年至2017年,宁德时代的三元材料成本价格增幅不超过15%。而据资料显示,三元材料(NCM523型)的市场价格,从2017年初至7月的涨幅,就高达25%。

▼

另外,沃特玛练的第三种招法是:建立新能源产业联盟。

这个联盟,聚集了新能源产业链的中小企业参与,覆盖了原材料、核心零部件、新能源配件、光伏发电微网储能、装备制造、整车制造等环节。[3]

其中,原材料环节也一定程度上实现了成本优势。

既然原材料采购对于成本的控制十分重要,那么,对上游的话语权强弱,也会反应竞争力的强弱。

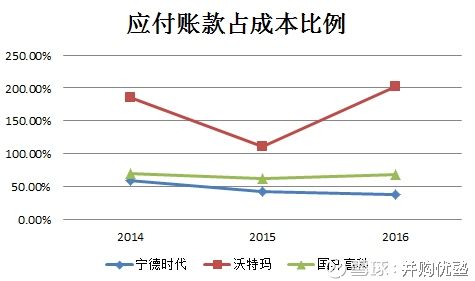

对上游的话语权,可以通过应付账款的情况来看。

2014到2016年,宁德时代的应付账款为3.85亿、14.72亿、31.73亿;占营业成本的比例为59.78%、42.07%、37.88%。

2014到2016年,国轩高科的应付账款为3.46亿、9.23亿、17.1亿,占营业成本的比例为70.47%、61.57%、67.72%。

2014到2016年,沃特玛的应付账款为4.93亿、15.2亿、50.2亿;占营业成本的比例为185.34%、110.87%、202.75%。

▼

注意,这个数据非常有意思,值得琢磨。一个数据,你就能看出背后惨烈的产业博弈决策。

在占用上游资金方面,乍一看,国轩高科、沃特玛对上游的话语权,要强于宁德时代。

但是注意,其实这样的所谓“强话语权”,是和各自的上游战略布局相关,代表各自和上游的“关系”如何,同时,也潜藏着各自不同的重大战略决策差异。

沃特玛手头握有“上游产业联盟”,所以自然和原材料厂商关系好,能欠更多的钱;国轩高科是自己布局,自然也能向上游欠账。

而宁德时代,在上游只是做了很小的布局,弄了个电池回收企业,主要精力都集中在下游,和整车厂的关系上。这个数据让人看着很感慨——只要老子有订单在手,并且订单持续增长,根本不怕你们,和上游材料厂商关系好、能欠账,有个毛用。

你下游没订单,光靠能欠上游账款,最后,还不是难逃一死?

除非你能垄断我的原材料,可是你并不能。你们想联合上游原材料,但却没布局更核心的三元电池,没布局核心的锂矿、钴矿,弄得净都是些产业链上的虾兵蟹将,这不是猪队友吗!

05

动力电池三巨头,融资能力对比

差距实在太远

▼

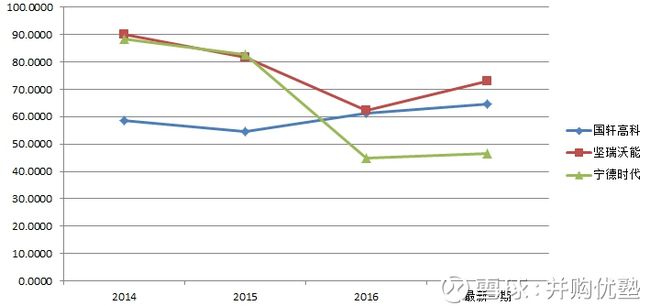

对于当前的动力电池行业来说,行业处于爆发期,各家都要拼命扩充产能,但扩充产能,就需要大量的投资建厂,因此,各大电池车的负债都居高不下。来看资产负债率情况:

截至2017年12月31日,宁德时代的资产负债率为46.7%。

对比沃特玛和国轩高科,截至最新一期2017年9月30日数据,资产负债率分别为72.89%、64.74%。

▼

别看,宁德时代如今的资产负债率远低于沃特玛和国轩高科。但实际上,2015年之前,宁德时代的资产负债率高达88.33%。

2016年,由于宁德时代进行了一系列的增资扩股,股本溢价计入资本公积,资本公积由3.69亿增长到114.38亿,净资产大幅飙升,因此,资产负债率大幅下降。

2016年1月5日,宁德时代增资2250万,每股价格为3.14元,招银叁号、西藏鸿商、西藏旭赢、先进制造、天津君联、华美六期、广发信德、仁达九号、海峡产业、聚宝7号、深创投、招银国际、一村资本、平潭天得、七匹狼创投等15位投资人共出资。

此后,这15名投资人继续认购了29.78亿可转债,2016年7月,十五名股东选择以41.78元每股认购股份。

到2016年11月时,曾毓群、李平与招银动力、博裕二期、上海云锋、华鼎新动力、平安置业、国投创新、先进制造、天津君联、仁达九号的增资价格已经高达每股130.44元。

2017年11月3日披露招股书至今,IPO首发过会仅用时152天,本次IPO,宁德时代拟募集资金131.2亿。

再看沃特玛和国轩高科,简直惨不忍睹啊。

2016年,沃特玛类借壳坚瑞沃能上市后,资产负债率一路走高。

2017年6月30日,上市公司为沃特玛担保贷款占净资产比例为95.24%。2017年11月18日,沃特玛大股东李瑶自己向公司输血,提供十亿无偿贷款。(注意,之前我们研究过乐视,贾老师也弄过类似的输血路线)

2018年3月27日,沃特玛的大股东李瑶持有股份被司法冻结,其一致行动人质押的股权触发强制平仓线,2018年4月2日,沃特玛的13个银行账户已被司法冻结。

再看国轩高科:

2016年11月15日,国轩高科发布定增方案,向实控人、上汽投资、博时基金、基石投资等8方定向增发36亿,后于2017年3月终止。

截至2017年11月1日,国轩高科成功发行两期可转债,总额20亿。

对比之下,很明显,在融资能力上,宁德时代最强,其次是国轩高科还凑合,至于坚瑞沃能,如果我是它的股东,我现在心里估计得有一万头草泥马奔过。

06

世界第一是怎么炼成的

就像德国队和中国国足踢球

▼

全球新能源汽车销售量,从2011年的5.1万辆增长至2016年的91.4万辆,5年时间销量增长16.9倍。GGII预计2022年全球新能源汽车销量将达到600 万辆,相比2016年增长5.6倍。

2016年全球应用于电动汽车动力电池规模为48.5GWh,是消费电子、动力、储能三大板块中增量最大的板块。GGII预计,到2022年全球电动汽车锂电池需求量将超过340GWh,规模是2016年的7倍。

看到这里,不知你没有一种隐隐的熟悉感,宁德时代的发展路径其实与它的同一控制下的关联公司ATL高度相似,ATL,是消费电子电池领域的世界第一。

ATL也是起步于手机普及的风口,但当时整个手机电池产业,被日韩厂商垄断。

ATL打开市场的方案简单粗暴,同样的电池,报价是韩国电池一半,容量超过韩国电池一倍。靠着这招价格战,ATL成功打破日韩垄断。

2005年以后,ATL打入苹果、三星、华为供应链,与下游终端企业深度绑定,而同时代的比亚迪,选择了诺基亚、摩托罗拉、HTC,因此,远远落后于它。

综上,不难看出,ATL成为世界第一的法门有三条:

1)技术领先;

2)打价格战;

3)向下游蔓延,深度绑定;

再回头看如今的宁德时代:

在技术方面,曾毓敏透露,他们启动了“新一代锂离子动力电池产业化技术开发”项目,开发高能量密度动力电池,目前电池续航里程最长的已经达到600公里,未来还将提高。在快充技术上,已经实现充电30分钟续航500公里。

在价格战方面,此前,我们有过专门的分析;

在下游深度绑定方面,宁德时代与北汽新能源合资成立了普莱德,2017年与上汽合资成立时代上汽、上汽时代。北汽新能源,是我国目前新能源汽车销售第一的公司,上汽,是我国目前最大的整车巨头。

你看,宁德时代在动力电池市场的博弈策略,和当年做手机电池的策略,完全一致。宁德时代VS国轩高科VS坚瑞沃能,这个场景,就像是德国足球队和中国国足踢球,基本两个字:完虐。

综上所有信息,本研究报告的研究逻辑如下:

1)整个新能源汽车产业链上,动力电池是最核心的部件,也是最好的生意,更容易产生全球性的巨头。

2)动力电池这个赛道增速极快,由于燃油车的限制,有刚性替换需求,稳定增长,未来十年甚至更久都可以预期;

3)动力电池领域,目前最值得研究的一家独角兽企业就是宁德时代,目前排名世界第一,此外,还有松下、比亚迪、沃特玛、国轩高科。这个领域,老大吃肉、老二喝汤,老三老四老五会很惨。未来基本无悬念,就是寡头垄断的局面。

4)从战略决策上比较,宁德时代、松下、比亚迪的重点战略,均选择向下游蔓延,而沃特玛、LG化学、国轩高科选择向上游蔓延,这是两种截然不同的经营思路。本报告比较之后,高下立现。

4)之前的研究中,不少朋友对沃特玛和国轩高科还表示很乐观,认为它们仍有较强的竞争力,看完本报告,请大家自行判断吧。

5)另外,还是惯例提示一些风险:宁德时代上市后,自然难免被爆炒,如果没能打到新股,只能耐心等待调整到合适时机。本案估值高低,相信看完数据你会有自己的判断。我们只负责基本面研究,不负责你的交易体系。后续的思考,需要你自己独立完成

作者:并购优塾

来源:雪球

时间:2018.4.5