随着一波又一波的房价上涨,刚进入社会的年轻人工资收入低,面对如此高的房屋租赁都想拥有一套自己的房子。突发奇想想结合收集到数据进行分析,看看成都的房价走势如何?结合波特五力分析我们做了以下方面的分析。

采用Python Scrapy爬虫爬取数据、Excel制作表格、Javascript和HTML

一.外部宏观环境分析

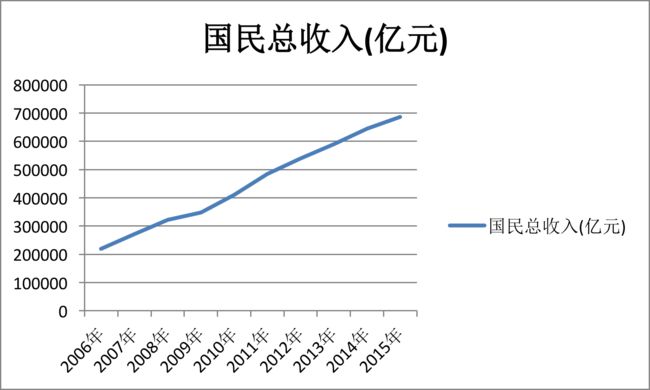

整个经济大环境GDP情况,GDP是宏观经济的晴雨表,从GDP的总量和走势可以反映出整个市场的活跃程度,包括了房地产市场的活跃程度。

我国目前国民收入(GDP)总值呈现快速增长,可以看出来目前我们国家的整体水平在稳步上涨,说明这个经济大体形式处于好的水平。

房价的政策收紧,我们收集了论坛和房屋政策新闻的数据,从中选出当下人们关心的问题。

从数据看出,普遍提到“限购”政策,自2010年北京出台“国十条”实施细则,率先规定“每户家庭只能新购一套商品房”,拉起了限购的序幕,在面对房价高居不下的情况下,各个省份也有相应的“限购”举措。目前成都购买新房需要在当地拥有稳定的工作,并且社保上交满两年的用户,才有购买新房的资格。

二.从供应商的议价能力分析

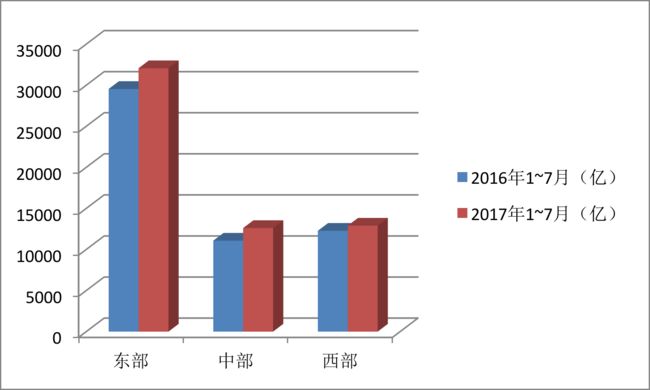

从市场房地产资本流动来看行业增长,资本的流入往往会引发行业的增长,反而资本的流出会加速行业的枯竭。

去年和今年同期房屋总投资量分析,房屋资本有所增长,西部增长低于东部和中部。住宅行业去年同期增长为4.5%,今年同期增长为10%,整个住宅投资还是呈现迅猛发展,主要得益于去年的房屋价格上涨和二孩政策对资本的刺激。

从商品房屋供应面积和同比增长率来看市场发展趋势,供应量反映生产者和消费者之前的关系,一般为了减少生产库存量对资金的占有尽量平衡供需关系。同比增长是指与去年同期相比较的增长率,同比增长率上升市场前景看好,同比增长率放缓市场看涨的观点弱化,多方观点渐渐形成。

商品房供应面积还是稳步累计上涨,但是同比增长率已经明显下降了。受去年年末房屋价格上涨,刺激资本流入商品房开发,资本从进入房地产到生产出具体的产品需要一个时间跨度。而且受国家整体房地产去库存和资本的引导政策,商品房的供应会步入一个良性的发展空间。整个成都市的房屋业收到大环境的影响,新增住房供应同比出现下降。

从目前大成都市场房价当期看一段时间内经营成果,一个时间窗口期的房价可以反映一段时间内房价水平变化情况。

图上反应了窗口期从2016-09至2017-08这段时期内二手房价格高于新房价格,二手房的价值反超新房称为市场价值领袖。另外一个普遍现象,二手房交易还是集中在五城区和高新区这些片区且房价已经上涨得很高了。

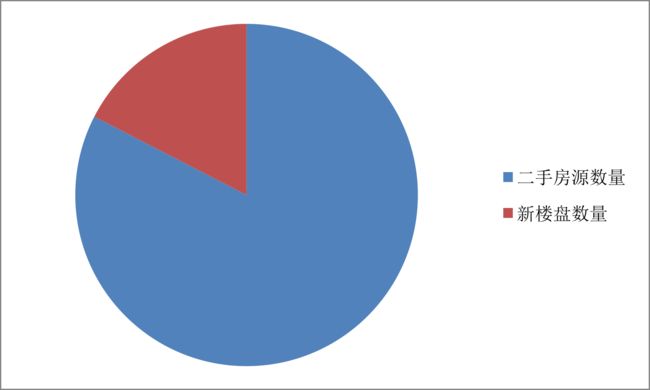

从新房和二手房房源来看市场份额,市场份额是在市场上所占份额,也就是对市场的控制能力(以小区为单位)。

从图中可见二手房源多余新楼房源,占有市场绝大部分份额,二手房交易对市场控制能力要强于新房。二手房成交价格和成交量会决定新房建设速度和定价,所以关注二手房的价格走势可以预估新房价格。

从新开盘分布位置来看区域竞争力。区域竞争力是指区域内各经济主题在市场竞争过程中形成并表现出来的争夺市场的能力或资源优化配置的能力。

根据数据分析,从2016年初开始大多的房地产开发商集中在成都周边郊县,结合成都“东进南拓西控北改”和“成渝经济带”的新政策利好,更多的房地产商将资源集中在离市中心更远增值最快的地区新建住房,成都市东部和北部方向的新增楼盘要多于其他地区,这些区域的竞争力最强。除了政策原因,五城区住房已经达到饱和,并且老旧小区由于改建成本太高令很多开发商望而生畏。

三.从购买者的议价能力分析

从人口分析来看市场刚性需求,我们从步入社会的人口结构来看,购房刚性需求者集中在15岁至64岁之间的劳动年龄人口。刚性需求是指受市场价格影响较小的需求。

图中可以看出2013年作为分水岭,2013年之后15至64岁的劳动人口在降低,据中国计划生育协会常务副会长王培安指出,育龄妇女特别是生育旺盛的妇女数量减少,国家全面实施两孩政策时我国15岁至64岁劳动年龄人口数量2015年为10.03亿人,预计2030年将降至9.58亿人,社会人口结构中对住房的刚性需求在逐步降低。

从居民平均可支配收入看市场购房能力,购房能力是人们支付可使用的货币总量购买房屋的能力。

城镇居民的可支配收入增长量、增长率和总量都远高于农村。自限购政策下来之后,城镇人群对房屋的需求量急剧下降,反而是农村进城购买城市住房,但农村的平均可支配收入不足以在成都这样一个几乎均价都在1万/平方米的城市购买住房,农村人口进城步伐会受到高房价强力阻碍。

四.潜在竞争者进入的能力

2002年国家加入WTO后,外国资本和企业来华投资贸易壁垒有很大程度的下降,使得大量的外资和企业的进驻,我国房地产企业受到很大的威胁。对于市场竞争力薄弱和规模扩张力度不强的房地产企业来说,退出房地产行业只是时间问题。从市场充分竞争长期来看,只有优秀的房地产企业会最终留下来,一方面修建的房屋质量、绿化和服务等都会更加好,另外一方面价格也会是人均能够接受的水平。

五.替代品的替代能力

自发建房,首先来看看全国人民对自建房的关注热度。

可以看出东部和中部对自建房相当关注,西部东北等地区表现一般并不突出,成都八层购房者来自四川本地,这些地区的人群更加愿意从开发商手上购买已建成的房屋。

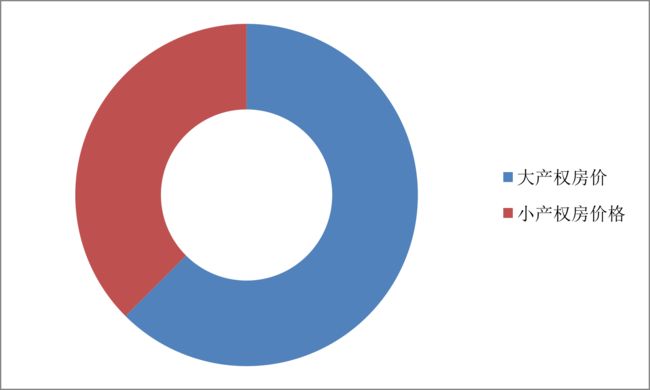

小产权房,可以缓解对房屋的刚性需求。从小产权房屋的价格来看

在成都小产权房是临近大产权房价价格的六成。这样让人心动的价格,无疑推动了小产权房的需求。但小产权房交易中也会存在问题,它并未缴纳土地出让金等费用,其产权证不是由国家房管部门颁发,法律依据不足,存在的问题较多,虽然价格上让人垂涎三尺但是对于购房的花销,很多人还是会望而却步。

二手房的价格和价值趋势对新增住房的冲击。

二手房会影响新建房屋的速度,但是二手房的供应不会根本上动摇房屋的价格。消费者从开发商那里买来的房屋很少会以低于购买价格进行交易。二手房不但不能缓解房价压力反而会加大房价的增长。

廉租房分析,廉租房是指政府以租金补贴或失误配租的方式,向符合城镇居民最低生活保障标准且住房困难的家庭提供社会保障性的住房。成都目前已经有一些廉住房小区,可以缓解高房价或高租价对居民生活造成的影响。廉租房不可能住一辈子,很多人还是需要一套自己的房子,所以廉租房可以缓解成都购房需求。

六.行业内竞争者的竞争能力

从成都房企前20名备案面积看其新增住房能力的竞争对比。备案面积也就是建筑规划面积,备案面积越大说明修筑能力越强。

这里选择了2016年房地产开发能力最强的20名,从图中可以看出保利建筑能力遥遥领先其他房地产公司,保利在成都的竞争能力最强。但整个市场行情放缓,受限购政策和资本引导房地产行业呈现下滑趋势。2015年成都房地产前二十位备案795.88平方米,2016年锐减到473.56平方米。

从成都前20名企业备案金额看企业实力。企业能够备案的金额越多,企业现金流越充足企业越健康。

保利的能力毋庸置疑,传统的企业领先市场其他竞争者,在成都房地产市场不断收窄的情况下,本地企业和一些规模相对较弱的企业也不断的涌现,市场在向多元化和多层次结构发展。

2016年成都成交房屋价格排名

2016年企业成交面积排名

传统大企业主导整个市场的供应量,但是也可以看到本地企业和一些中型企业不断冲击争夺市场份额,可以看出成都的房地产商竞争激烈,小规模企业不断做大做强,大规模企业不断深耕市场,房地产之间的竞争更大层面上是企业规模效应的竞争,本地企业和外地企业之间的服务差异化竞争。房价受政府宏观调控,虽然竞争激烈但价格战短期是不会出现的,房价长期会在价值均线上下小幅波动,不会出现断崖下跌。