刚刚,全面降准!央行打响2020第一枪:释放8000亿巨资,震撼A股楼市!10大要点最全解读

中国基金报 泰勒

没有一丝丝的防备,2020年元旦第一天,央行就放了一个大招——全面降准,释放长期资金约8000多亿元!

之前分析师们都分析,央行会在一月份就降准,但都没想到,元旦央行就加班降准0.5个百分点,妥妥的新年大礼包!

2020年第一个利好!

央行降准!

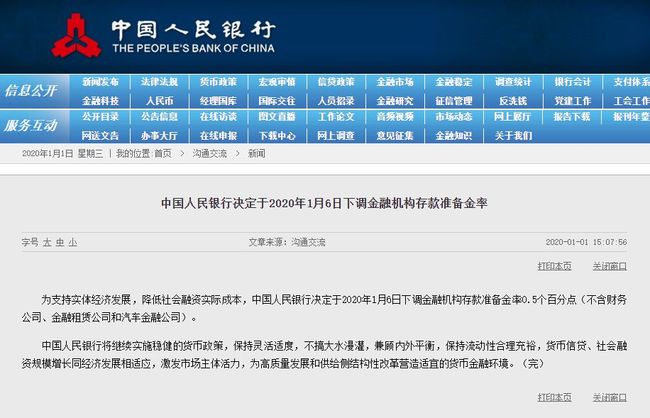

2020年1月1日下午,央行官网显示,决定于2020年1月6日下调金融机构存款准备金率。

央行称,为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于2020年1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。

中国人民银行将继续实施稳健的货币政策,保持灵活适度,不搞大水漫灌,兼顾内外平衡,保持流动性合理充裕,货币信贷、社会融资规模增长同经济发展相适应,激发市场主体活力,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。

其实,1月降准也在预期之内。

据新华社成都12月23日电,12月23日,在出席中日韩领导人会议期间,中共中央政治局常委、国务院总理李克强在四川省委书记彭清华、省长尹力陪同下在成都考察。李克强表示,国家将进一步研究采取降准和定向降准、再贷款和再贴现等多种措施,降低实际利率和综合融资成本,推动小微企业融资难融资贵问题明显缓解。

近期,不少券商机构先后发布研报称,当前市场流动性缺口问题突出,明年一月份的流动性缺口较大,需要央行降准进行对冲。目前,降准的理由主要有几个方面:从季节性上来看,春节前现金流出规模较大;2020年地方专项债发行在即,也需要进行流动性对冲;1月份是缴税的传统高峰期;1月份公开市场到期量较大;通过降准推动LPR的继续下调。

那么为何降准?对我们有何影响?基金君整理了十大解读。

1、此次降准释放多少资金?

此次降准是全面降准,体现了逆周期调节,释放长期资金约8000多亿元,有效增加金融机构支持实体经济的稳定资金来源,降低金融机构支持实体经济的资金成本,直接支持实体经济。

2、降准有何好处?

此次降准保持流动性合理充裕,有利于实现货币信贷、社会融资规模增长同经济发展相适应,为高质量发展和供给侧结构性改革营造适宜的货币金融环境,并且用市场化改革办法疏通货币政策传导,有利于激发市场主体活力,进一步发挥市场在资源配置中的决定性作用,支持实体经济发展。

3、此次降准是否有利于缓解小微、民营企业融资难融资贵问题?

此次降准增加了金融机构的资金来源,大银行要下沉服务重心,中小银行要更加聚焦主责主业,都要积极运用降准资金加大对小微、民营企业的支持力度。在此次全面降准中,仅在省级行政区域内经营的城市商业银行、服务县域的农村商业银行、农村合作银行、农村信用合作社和村镇银行等中小银行获得长期资金1200多亿元,有利于增强立足当地、回归本源的中小银行服务小微、民营企业的资金实力。

同时,此次降准降低银行资金成本每年约150亿元,通过银行传导可降低社会融资实际成本,特别是降低小微、民营企业融资成本。

4、降准是否意味着稳健货币政策取向发生改变?

此次降准与春节前的现金投放形成对冲,银行体系流动性总量仍将保持基本稳定,保持灵活适度,并非大水漫灌,体现了科学稳健把握货币政策逆周期调节力度,稳健货币政策取向没有改变。

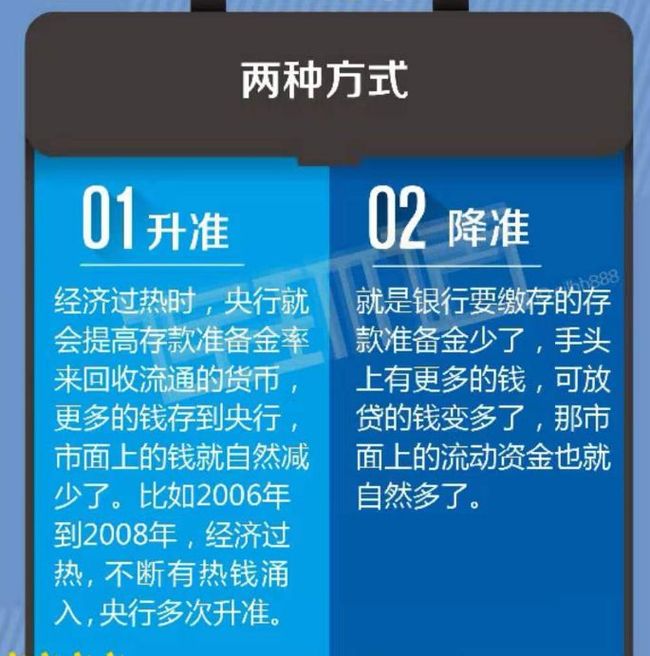

5、什么是存款准备金率?

存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的资金,由金融机构缴存于其开立在央行的账户。存款准备金包括法定存款准备金和超额存款准备金。

我国法定存款准备金需按照央行规定的比例缴存,这个比例就是存款准备金率。

6、降准意味着什么?

7、为何此时降准?

国泰君安认为,1月的流动性缺口或接近2.8万亿。在春节扰动及专项债发行下,流动性压力最大的时间点在1月份。或需要一次降准(约释放1万亿流动性)来对冲。从历史上看,央行不太可能单独因为春节扰动而降准,但2020年叠加专项债发行,资金价格有额外压力,央行有可能降准来为专项债发行提供流动性。

广发证券认为,1月份基础货币缺口近万亿,降准对冲概率较高,但需关注形式。近期市场降准预期明显提升。参考去年财政存款变化和取现需求,如果要维持当前的货币政策松紧水平,2020年1月份基础货币缺口可能超过1万亿,如果考虑到今年春节前移和专项债发行需求,可能缺口更大,预计央行降准操作进行平滑概率较大且合理。一般来说,每50BP普遍降准将释放基础货币约0.8万亿,按照当前基础货币派生机制,降准本身或不再代表货币宽松态度,降准形式更值得关注(普遍降准、结构性降准、还是临时准备金动用安排(CRA))。

国金证券认为,元旦前后,央行降准的时间窗口打开,预计幅度在50bp。降准有两个维度:第一,春节前流动性面临多方面因素扰动,包括现金需求的增加、财政存款的增加以及TMLF到期因素的影;第二,从价格角度看,准备金率的下调可以降低商业银行机会成本,有利于银行信用的扩张。总体来看,在当前总需求偏弱的背景下,需要相对宽松的货币环境。货币边际宽松的方向是确定的,在房地产约束下,宽松节奏或幅度将是渐进的,预计2020年上半年将进一步降准、降息。

8、对A股有何影响?

2014年以来,央行共进行了11次降准(包括定向降准)。降准之后的30天,股市只有2次下跌,其余均上涨。涨幅最大的一次是2015年2月,上证综指上涨达16%。

2019年1月4日宣布降准后,上证指数一、三、六个月内的涨幅分别为5.5%、29%和16.6%,表现好于前几次降准。2019年9月6日降准后,大盘短线冲高后出现回落,随后3个多月内维持震荡格局。

图片制作来源:腾讯财讯

英大证券首席经济学家李大霄表示,此次降准是全面的,具有较强的政策针对性。此次降准有助于引导市场利率下行,是一场及时雨,应对跨年资金的需求,对稳定经济增长有非常重要作用,将有力提振市场信心,对股市也属于重大利好。此外,该举措使银行的资金成本下降,有助于支持实体经济发展,尤其对解决中小微企业融资难、融资贵问题有非常重要的实质作用。

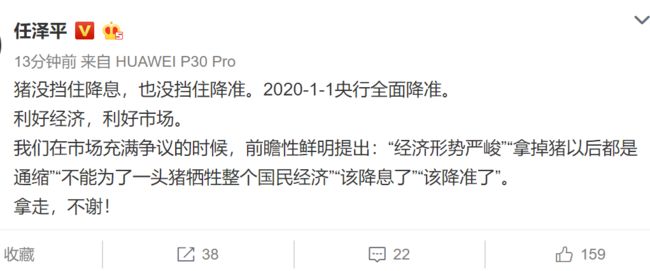

任泽平老师在微博称,猪没挡住降息,也没挡住降准。2020-1-1央行全面降准。利好经济,利好市场。

财富证券伍超明认为,本次降准市场整体已有一定预期,国内股市、债市受此影响或相对有限,但受益于近期资本市场改革举措频出,投资者风险偏好整体有所提升。

安信证券首席策略分析师陈果表示,本次降准基本符合市场预期,明确在春节前实施有利于金融系统流动性稳定,最终也有利于帮助降低实体企业的实际利率和综合融资成本,对资本市场来说,也有利于流动性预期及经济预期的改善。

9、降准之后,还可能有降息?

国金证券分析师认为,2018年6月以来,中国金融条件指数总体回落,从0.27降至-0.76,当前相当于2016年末水平,虽然较此前明显回落,但与当前经济环境对比看,金融条件可能仍相对偏紧,央行有必要进一步降息,以避免实际利率的被动走高。

当前我国政策利率实际上由一系列利率体系构成,其中7天逆回购利率作为短期政策利率,在引导货币市场中已经发挥了重要作用;MLF利率属于中期政策利率,在引导中长期贷款利率水平中将发挥重要作用。

从内部来看,提升资本回报率需要降低实际利率水平;从外部来看,中美贸易虽短期改善,但不确定仍存,以及全球经济的走弱,叠加多个央行的降息的背景下,我国有必要下调政策利率;从货币政策框架的调整来看,也需要通过下调政策利率的方式来收窄利率走廊,以更好的实现利率的调控;

此外,LPR的实质下降也需要央行下调MLF的方式来予以引导。当前对货币宽松主要约束并不在于猪肉价格引导下CPI通胀的高企,而在于房地产,2015年以来我国房价在全球涨幅最大,房地产泡沫明显,这也是当前货币政策相对不那么松的主要原因。

总体来看,当前货币边际宽松方向是确定的,节奏或幅度将是渐进的,2020年上半年除进一步降准外,预计还要降息。

10、对楼市有何影响?

降准了,银行有更多资金了,个人房贷额度很宽松了一些,有利于年初地产销售,

降准了之后,个人房贷利率的加成也有望小幅度下降。

对于开发商来说,降准也是利好,开发商的贷款会更容易一点,利率也有望稳中略降。

中国基金报:报道基金关注的一切

Chinafundnews

长按识别二维码,关注中国基金报

版权声明:

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)

万水千山总是情,点个 “在看” 行不行!!!