原创: 宋红现 [医美现象]

一:全球医美行业稳定增长,非手术类占比提高

(一)全球医美规模及手术量分析

中投顾问发布的《2017-2021 年中国医疗美容行业深度调研及投资前景预测报告》显示,从全球来看,进入21 世纪以后,世界医疗美容行业已成为仅次于汽车业和航空业的第三大产业。2015 年全球美容整形市场规模达到392 亿美元,自2010 年以来年均复合增速为18.33%。预计未来世界500 强企业中将有三分之一是从事与医疗美容技术研究、生产、销售的企业。

(二)美容手术占比及复合增长率

根据ISAPS 的统计数据,全球医美手术量呈稳定增长态势,2010-2015 年年均复合增速为8.99%。其中手术类医疗美容手术近年较为稳定,2010-2015 年年均复合增速仅为7.44%;相比之下,创伤较小、恢复较快的非手术类医疗美容手术量增长较快,占比从2010 年的52%增长到56%,年均复合增速为10.34%。

从各国美容手术量的统计数据来看,截至2015 年,美国是美容手术量最大的国家,占全球手术量的18.6%,其次为巴西,占比10.7%,中国(2016年已经超越巴西跃居全球第二)是全球美容手术量排名第三的国家,但由于ISAPS 未收到统计数据,故未列入。全球美容手术量最多的八个国家合计占比达48.4%,但各国增速有显著差别。美国、巴西、法国等发达国家医美行业已较为稳定,年均复合增速在5%-10%之间,日本、韩国等国家近年美容手术量高速增长,年均复合增速在10%以上。

(三)全球整形外科医生的人数

医师方面,根据ISAPS 的统计数据,截至2015 年底,全球共有整形外科医师4 万多名,其中美国的整形外科医师数量最多,为6500 人,占全球整形外科医师的16%。

近年美国整形外科医生数稳定增长,平均每年增长约2000 人左右。巴西是美容手术量排名第二的整形大国,整形医师数量为5500 人,占比13.5%。目前中国的整形

医师人数为2800 人,排名第三,占比为6.9%。根据我国法律相关规定,一个合格的整形医生须有《医师资格证》、《医师执业证》、《医疗美容主诊医生职业资格证》。

目前,我国符合整形医师资格的医生数量相对较少,还有很大的提升空间。

(四)全球医美渗透率对比分析

根据马斯洛需求理论,只有人均GDP 达到一定水平,才会推动人民的需求层次上一个台阶,从而推动新兴产业的发展。当人均GDP 较低时,生存等基本需求是社会主流,当人均GDP 突破3000 后,城市化与工业化明显加速,中产阶级兴起,消费类型发生全新变化。人均GDP 超过5000 美元之后,产业结构开始走向高级化,橄榄型社会开始形成,整个社会进入多元化,第三产业比重持续上升。截至2015年底,中国人均GDP 达到8028 美元,消费升级进入2.0 时代,消费产品和服务向中高端以及向娱乐消费转移的趋势明显,传媒、休闲娱乐、网红经济带动了医美需求的快速增长,但从行业渗透率来看,中国医美行业渗透率仅有1.2%,与人均GDP接近的巴西有近7 倍的差距,相比美国、韩国、日本等发达国家差距更大。人均GDP 与医美渗透率的不匹配意味着中国医美市场巨大的发展空间,未来必将保持高速发展。

二:海外医美大国核心竞争力的构建

全球医美市场近年来发展迅速,其中,美国仍然是世界上最大的医美消费市场,韩国则是世界上人均消费次数最多的国家。但美国、韩国、日本及台湾等发达市场受制于政策约束,目前整形美容机构基本均已单体存在,无法进行连锁式规模发展。与这些发达市场比,我国医疗美容业起步较晚,仍处于发展初期,市场空间较大。从技术上来看,除与美国有一定差异外,我国与韩台日的技术水平相比并没有明显的落后。比较这几个国家及地区的竞争优势,共同特点是有着完善的监管体制和精细化的高水平服务,而这正是目前我国有待提升的。当然,考虑中国市场的发展前景,目前大量海外医美机构纷纷将目光纷纷投向中国市场,我们认为随着海外医美机构的进入,将有助于提升我国医美行业的规范化发展。

(一)韩国:主要竞争力在于其高素质的医疗团队、精细化的服务和完善的行业监管

韩国的医疗美容行业自上世纪80 年代开始逐步崛起,进入到2000 年以来,韩国医美市场开始爆发,随着消费结构的不断升级,女性越来越注重自己的外表,对普通护理、美容护理、乃至整形手术的需求不断提升;在此背景下,1995 年BK 东洋医院成立、1999 年原辰医院、梦想整形外科成立,并得以迅速发展,至今已逐步形成成熟的美容产业链。在政府政策的不断支持下,医美行业目前已经成为韩国的支柱产业,并带动了

韩国旅游业的发展。目前,韩国无论是从人均消费次数还是从服务总量上来讲,都已经成为全球最成熟的市场。

1)韩国医疗美容发展历史

韩国医疗美容起步于上世纪60 年代,崛起于80 年代。相比较于欧美国家近百年的历史,韩国的医疗美容业发展时间并不算长。

2)韩国医疗美容发展特点

规模大从业人员多,竞争激烈。

根据韩国反垄断机构的数据,2011 年韩国医疗美容市场规模达45 亿美元,2014 年行业规模增长至74.1 亿美元。韩国的医疗美容,已经与购物、健身、广告等融合成一个巨大的产业链。

数据显示,韩国整形医院共有2500 多所,各类医疗美容机构10000 多家,注册专业整形外科医师超2000 名。根据ISAPS 的报告,韩国每年进行的整容项目排名全球第4位,拥有的外科医师数量排全球第6 位;而人均接受整形手术及人均医师数量分别达到了13.5 次/千人和4.09 个/万人,均位居世界第1 位。

韩国的整形医院几乎全部为私营性质,以专业性的小型门诊为主,规模较大的综合整形医院数量较少。众多的医疗美容机构使得韩国国内竞争非常激烈。首尔的狎鸥亭洞是韩国最著名的整容医院汇集地,这里被称为“整容一条街”,汇集了上千家规模不一的整形医院与上千名整容医师。在激烈的市场竞争下,医生和医院只有不断研究新技术,不断提高服务质量,才能提高市场竞争力,这大大的促进了韩国医美行业的发展。目前韩国医美市场已经形成以ID、原辰、东洋BK 三家综合医院为一线、众多规模稍小的医院占据二线梯队的竞争格局。

国外需求旺盛,赴韩整容成为趋势

2009 年,韩国政府正式将医疗旅游合法化。在政府的大力支持下,医疗旅游业得到了飞速的发展。韩国保健福祉部与韩国保健产业振兴院的统计数据显示,2012 年韩国入境海外医疗旅游人数为159464 名人次,同比增加30.4%。其中中国游客达32503 名人次,占总数的20.4%,同比增长69.1%,首次超过美国、日本、俄罗斯等国位居首位。

医疗旅游不仅推动了韩国医美行业的发展,也带动了餐饮业、住宿业、化妆品业等相关领域的业绩增长。据统计,2013 年,平均每家医院的整形外科的收入从4.2 亿韩元增至4.9 亿韩元,增幅达16.7%。2014 年,韩国医疗观光产业各项收益超过1 亿美元。

政府大力支持医美产业发展,但禁止医美机构连锁化发展

韩国政府不遗余力地保护和推进医疗美容的发展,2013 年,韩国法务部批准韩国政府指定的医疗机构为外籍病人代理申请电子签证,这意味着整形游客可以不经由韩国使领馆直接在网上申请签证。2015 年,韩国政府更是出台了新政保护医疗美容业的发展。

不过,韩国政府不允许医美机构连锁化经营,因此医疗美容机构只能通过扩大规模扩张,

而不能开设分店。

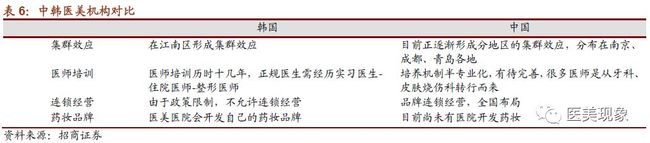

韩国医美机构集群效应明显,医师培训体系严格完善,

根据招商证券在韩国的实地调研情况,我们发现,韩国医美机构与中国相比具有如下明

显差异:

自主定价,价格整体低于中国水平

韩国医美机构采用自主定价体系,每个医院自己制定产品及服务价格。总体来说,韩国医院的医美产品及服务价格低于中国,主要原因在于韩国医美行业发展成熟,医院营销费用占比较低,普遍在30%左右,而中国医美机构由于在搜索引擎和人群聚集地大量投放广告,营销费用占比普遍在50%左右。我们认为,随着中国医美产业的逐渐成熟,未来产品和服务虚高的价格有望得到抑制。

韩国医美机构销售费用率明显低于中国,盈利性强于中国

韩国医美市场发展较为成熟,尽管推广方式仍以传统广告为主,但口碑传播效果较强,因此,韩国医美机构的营销费用率通常仅为30%左右,利润率较高,第一梯队医美机构的净利润率通常在15-25%之间;而中国因市场处于发展的初级阶段,尚未形成具备品牌美誉度的医美机构,使得医美机构通过进行大量营销广告进行引流,获客成本较高,通常营销费用率在50%以上,从而导致净利润率水平相对偏低,一般存续期较长的机构净利润水平平均在15%左右,存续期较短的为10%左右,而韩国一线医美机构的净利润率水平平均在20%或以上。

韩国一线医美综合医院开拓中国市场愿望强烈,近2 年逐步导入

受限于本土规模化发展,近2 年韩国医美机构向中国市场扩张的愿望强烈,目前处于韩国医美市场第一梯队的ID、原辰、东洋BK 三家综合整形医院及部分二线医院纷纷与中国医院或中国企业合作,将达对中国市场的扩张。

3)韩国医疗美容竞争优势

严格把控从业人员素质,加强监管改善消费环境

为了支持医疗美容行业规范有序地快速发展,以挖掘更多的消费潜力,尤其是吸引较多的外来医疗美容游客,韩国政府在监管行业发展、提高行业从业人员素质、改善医疗美容消费环境上发挥了重要作用。韩国医疗美容师的培训比较完善和严格,必须符合如下条件:(a)6 年的医科专业学习;(b)1 年的Inter 网络技术培训;(c)4 年的专业技能学习;(d)其间需通过5 次重要考核,培养年限一般在12-14 年。严格的从业人员素质把控为提高行业服务质量提供了保障。此外,韩国设有专门的仲裁委员会和行业自律准则协同监管,监管涵盖前中后端,一旦发生消费纠纷,可以通过专业机构进行裁定。随着赴韩整形人数的增加,为了及时加强美容整形市场的安全管理,韩国政府对外国消费者赴韩整形服务行业作出强制干预,指定部分正规的赴韩整形服务机构,由韩国福利保健部(KHIDI)颁发《外国人医疗观光留置接待许可证》。完善的法规监管,改善了消费者的消费环境,支撑医疗美容消费人数不断增长。

针对需求不断改进技术,服务意识提升消费体验

韩国医疗美容行业竞争非常激烈,医院为了打造自己的品牌,需要医师不断研究技术提高竞争力,医师们不仅要注意积累临床经验,还要学会倾听顾客的诉求,针对不同的顾客、不同的需求要做出个性化设计,同时也要做好心理上的辅导。韩国整形医院都设有心理咨询部,对前来整形的患者心理评估,达到一定标准后医院才能为其手术。手术完成后,医院还有一系列完善的跟踪服务,以达到让患者生理和心理上完全康复的目的。

高水准的服务态度和服务意识带来消费者消费体验的提升,为医院吸引顾客、树立品牌、提升盈利水平提供了有力支撑。此外,韩国整形医院的风险管控能力较强,严谨的风控保障了手术的质量、安全。

……………………

与医美发达国家相比,我国技术差异不明显,关键在于其精细化的高水平服务、风险管控体系以及完善的监管制度:全球医美市场近年来发展迅速,美国仍然是全球最大的医美消费市场,韩国则是全球人均消费次数最多的国家。

与韩国、美国、台湾、日本等相比,我国医疗美容业起步较晚,仍处于发展初期,市场空间较大。从技术上来看,除与美国有一定差距外,我国与韩台日的技术水平相比并没有明显的落后。比较这几个国家及地区的竞争优势,共同特点是有着完善的监管体制、风险管控体系和精细化的高服务水平,而这正是目前我国有待提升的。

因本次内容涵盖较多想要获取原版数据请留言沟通

—end—

☟

宋红现

深圳医美资深观察员

医美行业数据分析员

医美正品联盟/奥斯卡总设计师

大型医美活动资深策划

面部评估及设计的新定义

医美运营新突破/产品体系新组合

运营体系流程化管理、切片梳理

美国艾尔建-曼托特邀分享嘉宾