为此,笔者通过长期跟踪《2006年海事劳工公约》的批约和实施,以及对国内相关法律法规的研究,试图通过修订《2006年海事劳工公约》(以下简称MLC 2006),将海员个人所得税减免的条款纳入公约守则修正案的方式,加快对我国海员个人所得税的减免新政的出台,保障海员的权益,促进我国航运业的健康发展。

一、我国个人所得税制度对海员的政策分析

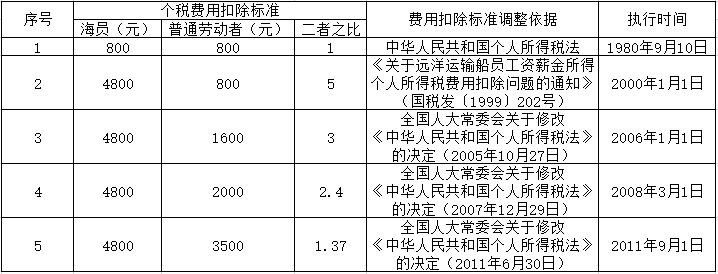

1. 海员个人所得税起征点的政策分析

国家在1999年出台了对海员个税的优惠政策,根据《国家税务总局关于远洋运输船员工资薪金所得个人所得税费用扣除问题的通知》(国税发〔1999〕202号),海员从2000年起享受4000元的个税起征点的特殊政策优惠。随着新税法及其实施条例的修改,2006年1月1日,我国普通劳动者的所得税费用扣除标准从每月800元提升至每月1 600元,海员可享受的所得税费用扣除标准由每月4 000元提升至每月4 800元。而后,我国普通劳动者所得税费用扣除标准在2008年3月和2011年9月又分别提升至每月2 000元和每月3 500元,但是,我国海员仍然维持在每月4 800元的费用扣除标准。同普通劳动者相比,海员所得税费用扣除标准的倍率已由2005年的5倍缩减到现行的1.37倍(见表1),加之物价通货膨胀的影响,严重影响了海员的实际收入。

【表1 海员与普通劳动者个税费用扣除标准比较】

2. 海员个人所得税累进税率的政策分析

2011年,随着我国累进税率由9级变为7级,高级海员缴纳个人所得税后的收入不升反降。根据我国现今施行的个人所得税法,即使是按照国际劳工组织制定的海员最低工资标准,仍达到我国的20%~3 0%的纳税级距。

3. 海员个人所得税纳税单位的政策分析

海员职业的特殊性不仅指其自身工作的特殊性,还包括其家庭分工的特殊性。海员长期漂泊在海上工作, 无力照顾家庭,赡养老人、抚养子女的家庭责任大部分由其配偶承担,因此也会对其配偶的收入能力造成一定的影响,导致其配偶在工作的升职和薪金报酬方面相较普通劳动者家庭处于劣势。而目前我国个人所得税以个人为单位进行申报而不是以家庭为单位申报,这无形中对海员造成了不公平的待遇。

二、我国对海员个人所得税的政策优惠与海运大国的身份不匹配

为增强海员职业的吸引力,稳定海员队伍,进而提升航运企业的国际竞争力,很多海运国家或地区对海员收入给予了较大的个人所得税减免政策优惠。

由上可知,国际上多数海运国家或地区对海员个人所得税都实施较大幅度的减免政策,减免海员个人所得税已成为一种国际惯例。我国现行的海员个人所得税减免政策远远落后于世界上主要海运国家,与我国海运大国的身份极不匹配,也不利于我国从海运大国向海运强国发展。

三、海员个人所得税减免对我国税制的影响

根据交通运输部发布的《2016年中国船员发展报告》,我国拥有近11万远洋高级船员,按平均每人每年缴纳个人所得税8 000元计算,2016年我国远洋高级船员缴纳个税约为9.7亿元,占2016年全国年个税收入1万亿元的比例不到1‰,与2016年全国税收收入13万亿元相比更是不到万分之一。由此可见,即使全部减免我国海员个人所得税,对我国总体税收的影响也微乎其微。

四、我国海员个人所得税减免国内立法的困境

我国航运界对海员个人所得税减免的呼声不断, 已经引起了相关部委的高度重视,全国人大代表张富生(2010年)、全国政协委员苏立清(2012年)、全国人大代表王祖温(2011-2013年)、全国政协委员高彦明(2013-2017年)等连续数年在两会呼吁免征(或减免)海员个人所得税。

五、修订海事劳工公约推动我国海员个人所得税减免新政的出台

鉴于直接从修改国内立法来解决我国海员个人所得税减免新政出台的困难性和复杂性,笔者经过研究认为,根据我国个人所得税法第四条第九项的规定:“中国政府参加的国际公约、签订的协议中规定免税的所得”免纳个人所得税,这为我国海员个人所得税减免新政的出台提供了一条全新的可行性路径。

1. 修订MLC 2006的可行性

要修订MLC 2006公约的守则,使之能够成功地将减免海员个人所得税的条款纳入修正案,这是我国政府履行国际公约职责,为国际海员的权益保护提供中国方案,必须得到国际劳工组织海事三方专门委员会政府组、船东组和海员组的支持,同时修订的内容必须符合MLC 2006的立法理念。

1).成员国支持修正案的情况预测

目前主要海运国家都在不同程度上制定了减免海员个人所得税的国内法,如爱尔兰、日本、韩国、希腊等,还有的国家在其税法中明确为海员规定了附加条件的免税条款,如英国、法国、挪威等,甚至有些国家直接免除海员的个人所得税,如新加坡、菲律宾、丹麦等,我国当前的税收政策也就国际海员做出了减免政策的安排。

2).船东组和海员组支持修正案的情况预测

减免海员个人所得税既可以有效地节省航运公司的营运成本,又可以大幅提高海员收入,吸引更多的劳动者加入海员队伍,可以预测,该提案会同时获得船东组和海员组的支持。

3).修正案内容符合MLC 2006的立法范畴

MLC 2006是全方面维护海员权益的公约,被誉为“海员的权益法典”,公约在序言中明确指出“由于航运业的全球性特点,海员需要特殊保护”。航运业是最具国际化的产业,海员的劳动具有国际性,受国际劳务市场的影响和国际航运法规的影响巨大,提高海员收入水平、实现海员体面劳动符合MLC 2006的立法理念。

MLC 2006导则B2.2.2工资4(a)条规定:“同工同酬应适用于受雇同一船舶的所有海员,不得依据种族、肤色、性别、宗教信仰、政治观点、民族血统或社会出身加以歧视”。各成员国应当在立法上以此为标准,对受雇于同一船舶上的不同海员,如果其工作岗位和性质相同, 应当获得相同的薪酬。

2. 海员个税减免条款的适用

MLC 2006的“规则”和“守则”被划分为五个“标题”,分别是“海员上船工作的最低要求”“就业条件”“起居舱室”“娱乐设施、食品和膳食服务”“健康保护、医疗、福利和社会保障”以及“遵守与执行”。其中,标题二“就业条件”中又包含“海员就业协议”、“工资”、“工作或休息时间”、“休假的权利”、“遣返”、“船舶灭失或沉没时对海员的赔偿”、“配员水平”和“海员职业发展和技能开发及就业机会”等八个相关标准。

3. 海员个税减免的具体条款建议

鉴于“标准A 2.2-工资”中的条款均为归纳性的描述,不应涉及具体的细节.因此,鉴于海员在船期间的收入占了海员全部收入的大部分比例,同时主要海运国家现行的海员个人所得税国内立法中都支持直接免除或附加条件的免除海员船上工作收入部分的个人所得税。因此,建议在标准A2.2条款的第5条和第6条条款之间增加一个新的条款:“6.各成员国应通过法律或法规确定对海员减免其在船工作期间的工资、薪金所得的个人所得税”。

相应地,在“导则B2.2-工资”中,向成员国提供如何减免海员个人所得税的指导性做法。鉴于目前主要海运国家普遍采用的方式,一是完全免征海员全部收入的个人所得税,二是附条件的免征海员全部收入的个人所得税,三是附条件的免征海员船上工作期间收入的个人所得税等做法,因此,在该导则条款中可增加以下新的条款:

“导则B2.2.5-减免海员个人所得税

1.减免海员在船工作期间其工资、薪金所得的个人所得税的措施包括:

(a)完全免征海员全额工作报酬的个人所得税;

(b)海员在船工作达到规定的天数,完全免除海员全额工作报酬的个人所得税或在船工作期间其工资、薪金所得的个人所得税。”

六、结语

通过对《2006年海事劳工公约》和《中华人民共和国个人所得税法》的研究,笔者建立了一条从国内海员个税政策的实践经验到国际规则的制定和推广的路径,再由国际公约的实施到国内立法的完善,虽然路径比较复杂,但完全符合国际公约和我国对劳动者保护的本意,这也是我国政府第一次尝试向国际劳工组织就海事劳工公约的修订和完善提出中国方案,有利于我国航运业的健康发展和海员权益的保护。

End

来源:盛洋船务

_ _ _ _ _ _ _ _ _ _ _ _ _

独享,不如众享

凡注明“来源:XXX(非海运防损资讯)”的作品,均转载自其它媒体,转载目的在于传递更多信息。由于本公众号无法鉴别所有转载图片或文字的知识版权,如著作权人发现本公众号转载了其拥有著作权的作品时,请及时联系我们,本公众号将及时处理。